- 小

- 中

- 大

- 超大

纳斯达克综合指数的腾落线终于相对于2019年11日的高点形成高点上移,然仍低于5月3日的高位。一些分析师可能将其视为看跌背离信号,但是分析师Tom McClellan认为这是错误的观点。

问题是,纳斯达克指数的腾落线数据有一种固有的负偏差,这在纳斯达克市场的大部分历史中都是如此。原因在于纳斯达克相对于纽约证交所的上市标准更宽松,这导致更多的公司在那里上市。如果一家公司打算进行首次公开募股然后破产,那么它在纳斯达克上市的可能性要大得多。每一天,这样的股票都会从发行价下跌到退市价格。其结果就是在纳斯达克腾落线中看到的巨大负面偏差。

从长期图表中可以更好地看出这种负面偏差。

早在20世纪80年代和90年代,纳斯达克综合指数持续走高,尽管纳斯达克腾落线指数持续走低。在此过程中,人们可以指出无数的看跌分歧,直到2000年3月,价格终于见顶。因此,作为一种分析性观察,引用当时的熊市背离是无用的。

同样的道理也适用于价格从2003年的低点反弹。腾落线指数从未证实这种新的上升趋势,但价格的上升趋势仍在继续。这条腾落线在识别其信号什么时候生效没有多大帮助。

McClellan提醒投资者注意,纳斯达克腾落线指数上一次创下历史新高是什么时候?这是一个很难回答的问题,因为它从未创下历史新高。自1972年《巴伦周刊》首次发布腾落线指数数据以来,该指数就开始下跌,而纳斯达克腾落线从未回到那个起始值。

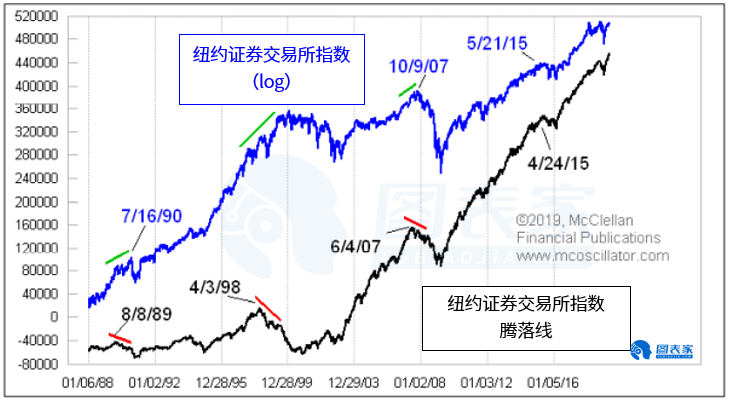

纽约证券交易所的腾落线指数的背离更有帮助。

这一信号不会频繁出现,但当它出现时,它们往往会标记出价格顶部。

综上,McClellan认为,人们不应被纳斯达克腾落线出现的所谓背离所误导。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。