- 小

- 中

- 大

- 超大

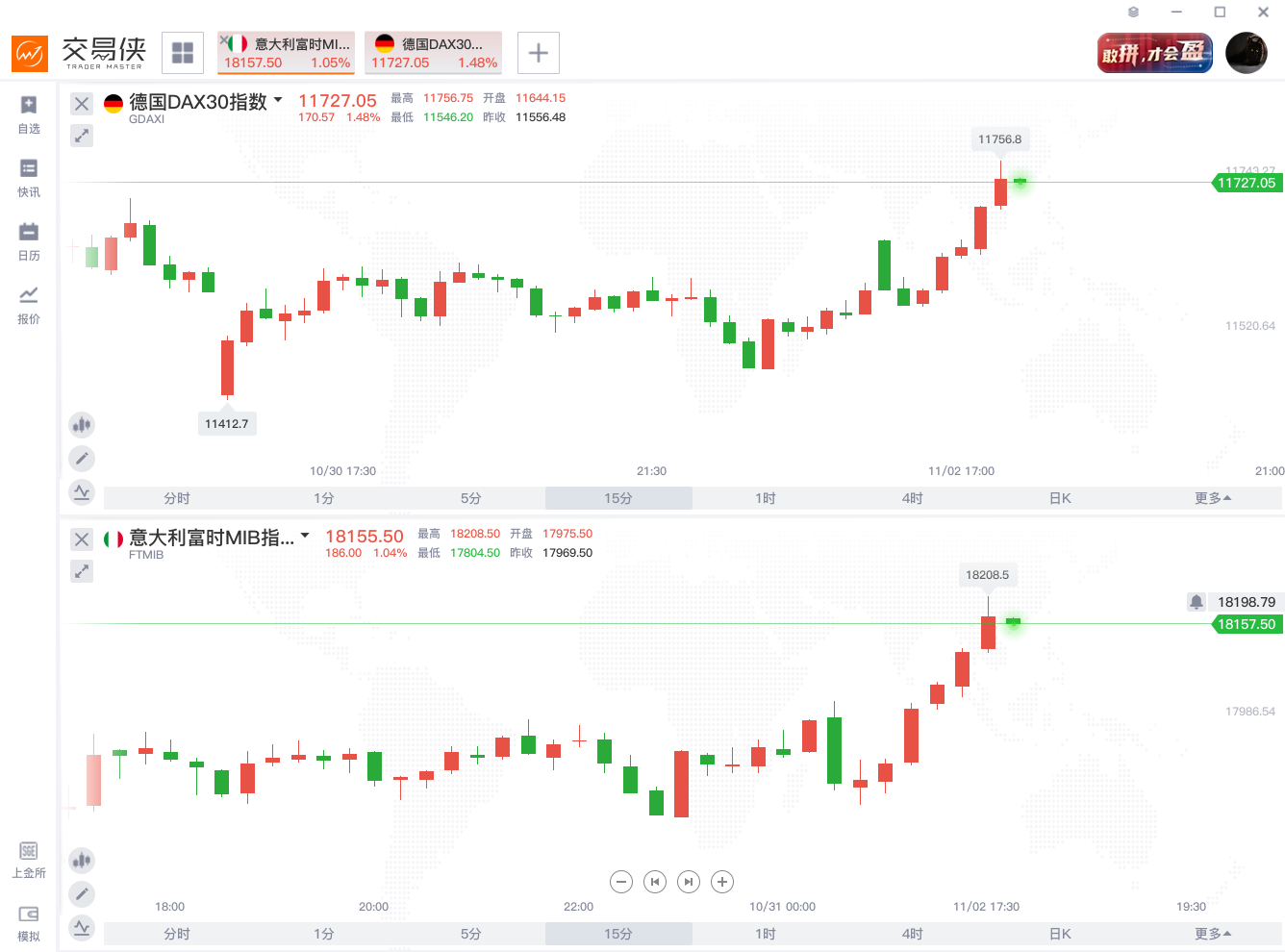

周一(11月2日)欧盘,由于欧元区多国10月制造业PMI数据数据好于预期,市场风险情绪有所反弹。欧股涨幅持续扩大,德国DAX指数涨超1.7%,法国CAC40指数涨超1.5%,意大利富时MIB指数涨1.35%。

美股期货涨幅也持续扩大,三大指数期货均涨超1%。

贵金属方面,现货黄金站上1890美元/盎司,刷新日高,涨0.58%;COMEX期银涨2.2%至24.14美元/盎司;现货铂金涨2%,报859.34美元/盎司。

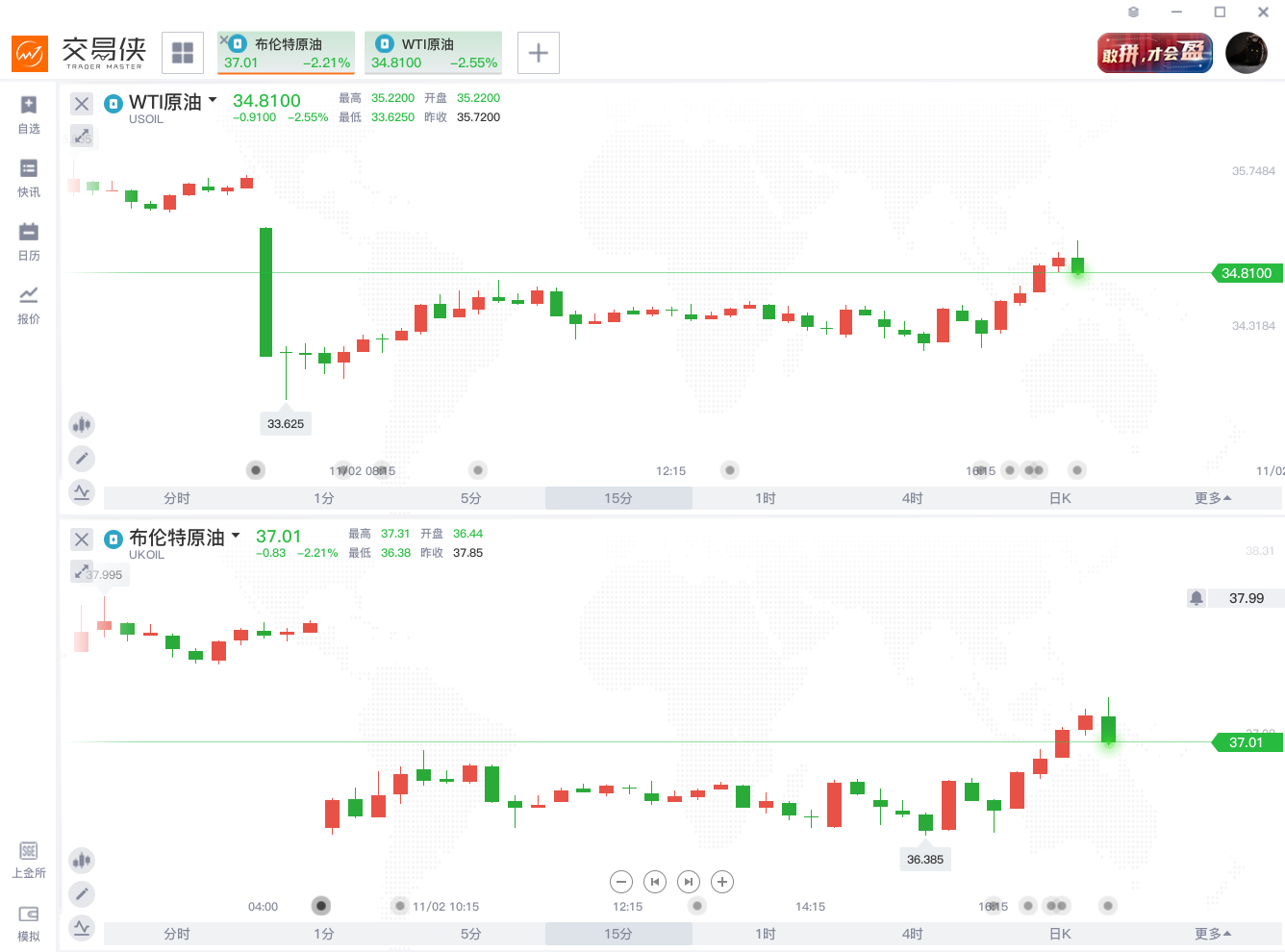

油市方面,美、布两油欧盘时段持续走高,日跌幅分别收窄至2.6%和2.2%,分别报34.85美元/桶和37.06美元/桶。早盘在疫情蔓延的悲观情绪下,WTI原油期货开跌一度下破34美元/桶,大跌5%,创五月底以来新低,布油也一度大跌5%。

午后公布的数据显示,欧元区10月制造业PMI终值录得54.8,高于前值和预期的54.4;德国10月制造业PMI终值录得58.2,高于前值和预期的58;法国10月制造业PMI终值录得51.3,高于前值和预期的51。德国10月工厂新订单创下纪录增幅,推动经济复苏。

市场研究机构IHS Markit经济学家Eliot Kerr指出,最新的PMI数据显示,法国制造业又经历了一个强劲的月份,该行业继续从今年早些时候由新冠病毒引发的低迷中复苏。尽管产出增长有所放缓,但仍大体符合指数趋势,新订单的增长速度也更快。

需要注意的是,虽然各国10月制造业PMI数据表现较好,但高盛最新预计短期内欧洲新冠肺炎病例将继续激增,预计第四季度欧元区实际GDP增速-2.3%(此前预期为增长2.2%);预计英国第四季度实际GDP增速-2.4%(此前预期为增长3.6%)。

当前正值美国大选日前期,市场正在为可能出现的巨大波动做准备,因为也非常敏感。许多交易所和运营商也都早早就采取措施,有的甚至花了数月时间来计划该如何应对大选结果可能带来的波动性飙升。

纳斯达克高管们从3月份开始为11月3日的大选做准备,芝加哥期权交易所也已经做好了准备,包括扩大其位于芝加哥的交易大厅的规模,以吸纳更多经纪商和做市商。