- 小

- 中

- 大

- 超大

USDA月度农作物供需报告(WASDE)即将于北京时间1月13日凌晨1点出炉,多家机构观点汇总。内容仅供参考,不构成投资建议。

1、外媒:市场预期已经计入价格,预计将不会出现进一步大幅上涨

①分析师们预计USDA将下调世界玉米期末库存预期,预计将低至六年低位;预计下调对南美大豆产量预期,平均预计巴西和阿根廷的大豆产量将下降300万吨,玉米产量将减少400万吨。业内人士还预计,报告将略微削减2021年美国玉米和大豆的产量。分析师目前的平均猜测是,玉米的期末库存调低至约16亿蒲式耳,而大豆的期末库存将调低至约1.4亿蒲式耳。

②Ever.Ag公司分析师Mike North认为美国农业部(USDA)需要进一步削减库存,才能看到更多CBOT农产品期货的上涨。并称如果报告符合预期,那市场已经计入价格了。因此,要让市场活跃起来,不仅仅需要减少,南美地区产量减幅也要进一步扩大,需求方面可能出现一些增长。但根据目前的平均猜测,报告发布后将不会出现大幅上涨。

2、银河证券:USDA月度供需报告公布在即,市场价格已有所体现

①南美方面普遍在300万吨左右的减产,这是当前市场主流对于USDA报告的预估。关注兑现情况如何。不过整体来看,我们认为美豆报告不及预期产生的实际影响也比较有限,比较重要的一方面在于当前低库存逻辑确定性仍然较高。

②虽然当前中国买船力度较强,但从中美第一阶段贸易协定情况来看,2021年中国仍要进口大量油籽,因而美豆低库存状况或难改变甚至将持续维持低库存状态。并且在今年低库存状态下,即使美豆种植面积增加,产生的实际影响也是比较有限的。

③气象模型显示本周南美降雨情况有所好转,但实际降雨量仍然低于历史均值,种植前景仍然不乐观,巴西主产区仍然维持持续干旱态势,阿根廷受影响较大。因而整体来看,美豆底部支撑仍然存在,策略大方向仍然维持逢低做多思路。

3、申万期货:预计上调压榨或出口量,南美产量是关键

①美豆粕出口较好,美国国内大豆较好的压榨利润,在12月USDA报告中未上调出口数量,预计本月USDA报告中大概率上调压榨或者出口数量,或者下调南美产量,结转库存或降低到1亿蒲式耳附近,美豆主力暂时看到1400美分/蒲式耳,1月2月南美天气至关重要,最终美豆涨幅取决于南美产量。

②国内豆油现货提货困难,基差仍偏高,下游也担心疫情影响年前物流,也有备货需求,豆油维持逢低做多的策略,05合约暂时上方大概在8300元/吨。

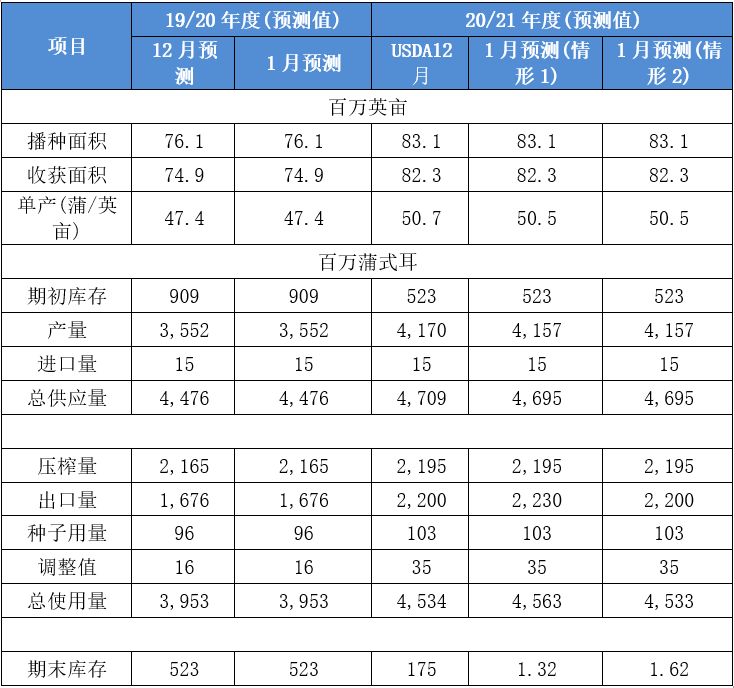

4、芝商所:若美新豆的期末库存调低至1.32亿蒲附近将提振美豆期价

①新作方面,分别针对1月份USDA供需报告出口量两种调整情况之后的供需平衡做一个推演(如下表所示),美国国内压榨量维持12月不变,收获面积也不变,市场普遍认为产量可能小幅下调,平均预期单产将下调至50.5蒲。

②主要分歧在于出口是否会出现上调。如果出口量能够上调至少达到22.30亿蒲的话,那么美新豆期末库存将调低至1.32亿蒲附近,届时将对美豆期价带来一定提振,美豆期价涨势或有延续。相反,如果出口依旧维持22亿蒲的话,那么期末库将在1.62亿蒲左右,一旦实现将高于此前市场预期,部分多头获利回吐或令美豆短线迎来一波回调。

5、国都期货:上调美豆出口概率较大,暂不建议最多

①上月 USDA 下调美国大豆期末库存至近七年历史低位,全球大豆供需 处于紧平衡状态,市场聚焦拉尼娜背景下新作南美大豆生长状况。目前南美大豆已进入生长关键期,未来两周巴西产区降雨恢复,有利大豆生长,但阿根廷产区降雨不规律,不排除后期下调产量可能。预计产量前景明朗前,外盘仍易涨难跌。明日公布的 USDA 1月供需报告,通常为美豆定产报告,且本次报告预计上调美豆出口概率较大,美豆库存或继续下降。

②国内方面,由于进口到港明显增加,供给压力转移至国内,连粕基本面弱于外盘,不过年前备货提前开启,叠加外盘成本端偏强,连粕仍维持多头趋势,前多可继续持有,暂不建议追多。

6. 中粮期货:逢低做多仍是基本策略

市场关注USDA对需求和单产的调整,以及对巴西和阿根廷产量的调整。市场对南美产量损失预期较为一致,但是损失幅度仍有待验证。在南美产量前景明朗之前,逢低做多仍是基本策略。

(资料来源:金十期货APP整理自期货公司研报)