- 小

- 中

- 大

- 超大

【期货精选】

4月USDA月报上调巴西大豆产量预期至1.36亿吨

天风证券分析师认为大宗商品超级周期应该是不存在的

3月份的物价上涨是阶段性的

全球大豆压榨量预计将下降

马棕油出口低于预期

中钢协:力争“十四五”提前实现钢铁行业碳达峰

机构认为,铜铝高景气度有望继续

国际油价收跌 分析师:市场怀疑需求反弹

【市场走势】

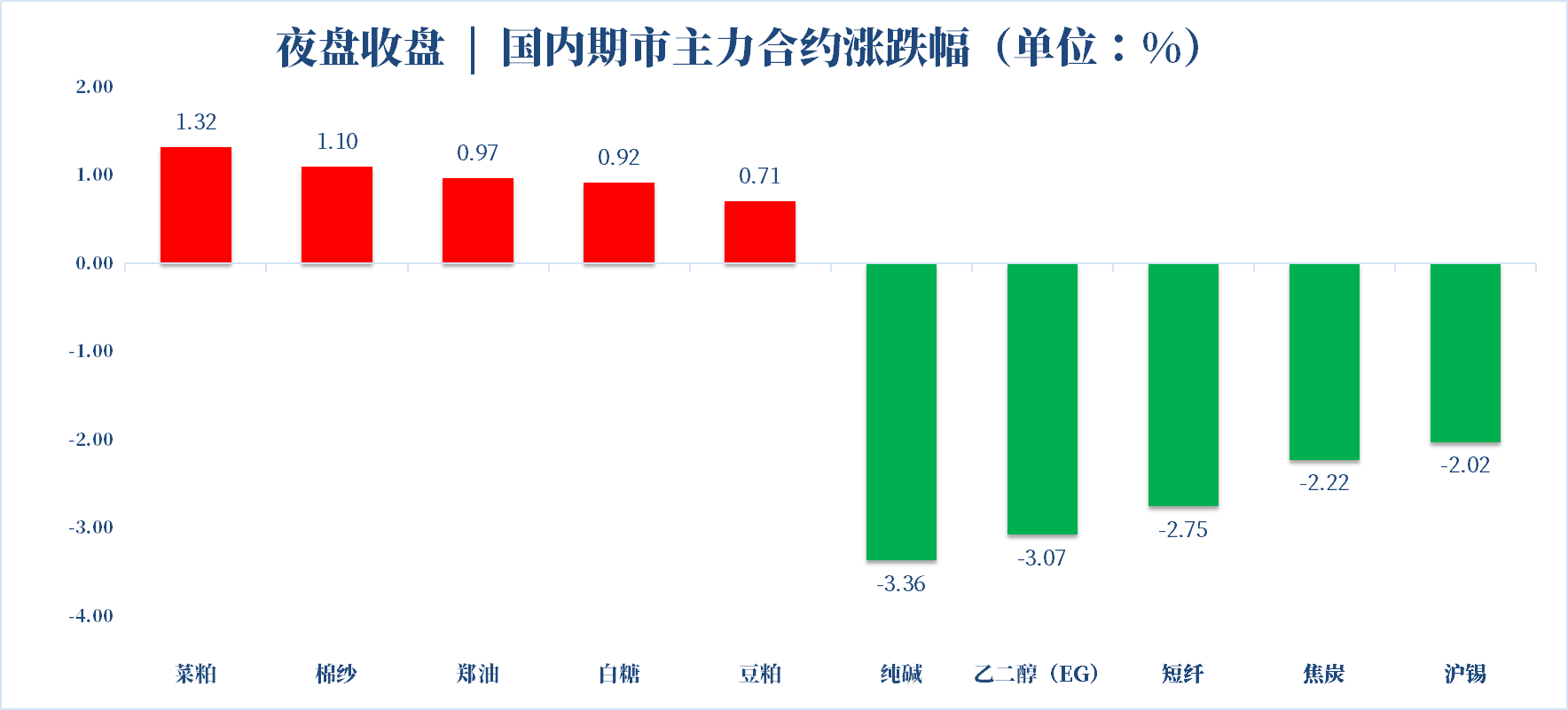

期市收盘,盘面跌多涨少。纯碱、乙二醇(EG)主力合约跌超3%;短纤、沪锡、焦炭主力合约跌超2%;豆一、塑料主力跌超1%。涨幅方面,菜粕、棉纱主力合约涨超1%。

【宏观资讯】

大商所发布关于调整相关品种期货合约涨跌停板幅度和交易保证金水平的通知

大商所:经研究决定,自2021年4月12日(星期一)结算时起,焦炭、焦煤、乙二醇、液化石油气品种期货合约涨跌停板幅度和套期保值交易保证金水平调整为8%,投机交易保证金水平维持不变;苯乙烯品种期货合约涨跌停板幅度和套期保值交易保证金水平调整为10%,投机交易保证金水平维持不变。(详情点击)

上海国际能源交易中心发布关于SC2105合约临近交割有关事项的通知

SC原油2105合约的最后交易日为2021年4月30日(周五),交割期为2021年5月6日(周四)、7日(周五)、10日(周一)、11日(周二)和12日(周三)。(详情点击)

国家发改委回应生产资料价格上涨:是阶段性的

针对3月份的物价走势,国家发改委今天回应表示,从后期走势看,我国统筹疫情防控和经济社会发展取得重大成果,国内产业循环、市场循环、供求循环在明显加快,有利于物价平稳运行的因素不断增多增强,预计今年CPI将呈现“前低后稳”的走势。3月份,PPI同比上涨4.4%,主要是受国际大宗商品价格上涨等输入性因素、去年同期对比基数较低等技术性因素叠加影响。国家发改委价格司副司长一级巡视员彭绍宗:“总体判断此轮生产资料价格上涨是阶段性的,预计全年PPI呈“两头低、中间高”的走势,下半年将有所回落。”

美国总统拜登寻求将2022财年预算增加8.4%,至1.52万亿美元。

天风证券宋雪涛:大宗商品超级周期应该是不存在的

天风证券首席宏观分析师宋雪涛在清华五道口首席经济学家论坛上表示,下半年供求错配会有所缓和,具体品种上情况会不太一样,有色可能受供给的不足影响更大,黑色特别是国内定价部分有一些碳中和因素,原油还是需求不足,因为供给端有垄断定价组织,对页岩油生产弹性非常敏感,农产品更多来自天气包括疫情对生产、收割、运输的影响,逻辑相对独立。看具体的商品品种,大宗商品超级周期应该是不存在的。

【农产品期货】

美国农业部4月供需报告

(1)USDA:上调巴西大豆产量预期至1.36亿吨

美国农业部(USDA)4月预计巴西大豆产量为1.36亿吨,3月预计为1.34亿吨,环比增加200万吨;4月预计巴西大豆出口量为8600万吨,3月预计为8500万吨,环比增加100万吨。4月维持2020/2021年度阿根廷大豆产量预期4750万吨不变;预计4月出口量下调15万吨至685万吨。

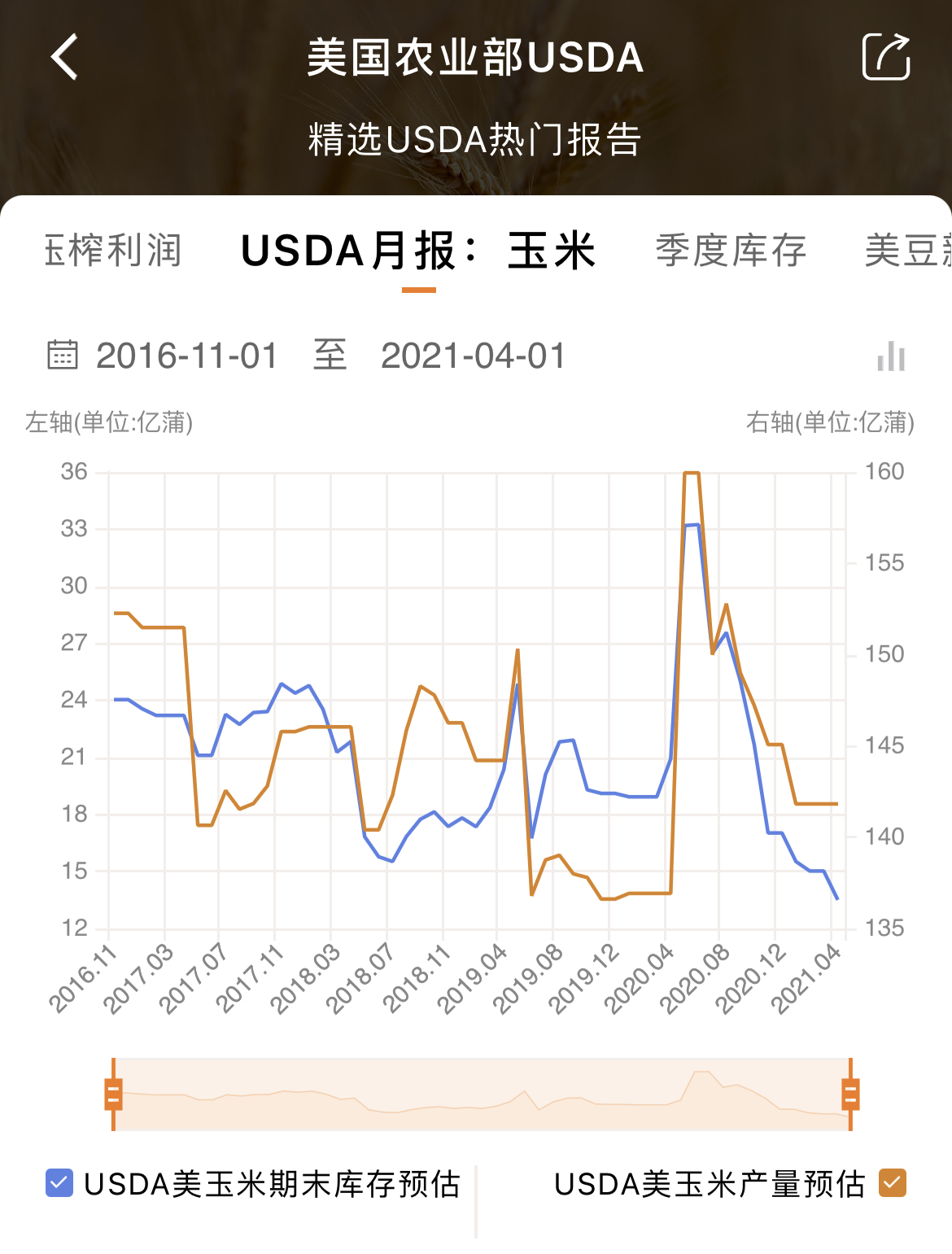

(2)USDA:2020/2021年度美国玉米期末库存当前降至七年来新低

根据金十期货APP观察,2020/2021年度美国玉米期末库存较去年同期下滑近60%至13.52亿蒲式耳,为七年来的新低。库消比从上月预期的10.3%下滑至9.2%,而去年同期为13.7%。

(3)全球大豆压榨量预计将下降

全球大豆压榨量预计将下降,主要是因为中国大豆压榨量下调,由于最近压榨速度缓慢,中国大豆压榨量将减少200万吨至9600万吨。全球大豆出口增加119万吨,达到1.7091亿吨。巴西、俄罗斯和美国出口修正后增加,而巴拉圭和乌克兰的出口则下降。全球大豆期末库存增加313万吨,至8687万吨,主要原因是中国和巴西库存增加。

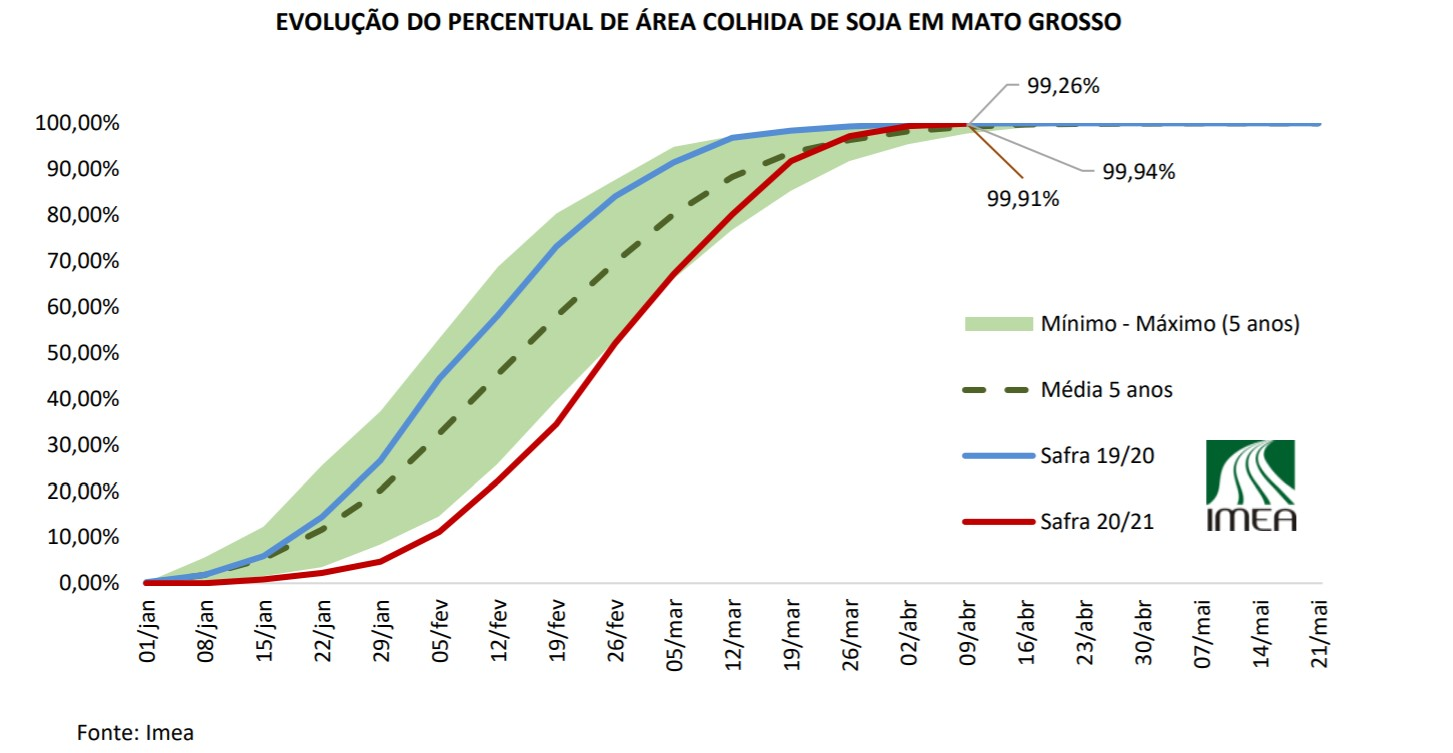

IMEA:马托格罗索州大豆收割率达99.91%

马托格罗索州农业经济研究所(IMEA)公布,截至4月9日,该州2020/21年度大豆收割率为99.91%,前一周为99.40%,上年同期为99.94%,五年同期均值为99.26%。马托格罗索州为巴西头号大豆出产州,该州在播种初期遭遇干旱,导致播种工作延迟。

马棕油出口低于预期

Veg oil complex分析师Anilkumar Bagani点评ITS和Amspec棕榈油出口数据:两家机构公布的数据略低于此前的预期,4月12日(下周一)市场将迎来MPOB棕榈油供需报告,焦点将在马棕油产量的增加和期末库存上。

①据船运调查机构ITS数据显示:马来西亚4月1日至10日棕榈油出口量预计为345010吨,3月1日至10日为309898吨,环比增加11.33%。

②据马来西亚独立检验公司Amspec Agri:马来西亚4月1日至10日棕榈油出口量预计为343356吨,3月1日至10日为311198吨,环比增加10.33%。

【黑色系期货】

中钢协会议:一季度钢铁企业产销两旺、经营效果较好

今日,中国钢铁工业协会在北京召开一季度部分钢铁企业经济运行座谈会。与会代表认为,

①一季度企业产销两旺、经营效果较好,实现了2021年的“开门红”。原燃料涨价、节能环保要求趋严等多重因素叠加,增加了钢铁企业的经营压力,也为钢铁行业加快转型升级提供了机遇和动力。

②二季度,全球经济逐步回暖,中国经济延续稳定恢复态势,大部分企业持谨慎乐观态度,预计行业运行将延续一季度稳定向好态势,企业效益将保持较好水平。

③下半年影响因素增多,行业运行可能呈现前高后低走势,预计全年将表现为“高产量、高需求、高成本、高价格”的新特点。

④钢协副会长兼秘书长屈秀丽表示,整体来看,企业对后期行业运行走势较为乐观。但国内外市场还有许多不确定因素,钢材价格大幅上涨也给下游需求带来压力。

中钢协:打好低碳绿色发展攻坚战 力争“十四五”提前实现钢铁行业碳达峰

中国钢铁工业协会发文称,近期,国家发改委、工信部针对钢铁行业“控产能、减产量、回头看”进行了部署。无论是控产能,还是减产量,都是国家经过全局平衡后做出的战略抉择,是新发展阶段的新要求。全行业要进一步提高思想认识,积极贯彻落实国家决策部署:一、压减产量要有保有压,确保优胜劣汰。二、转变自给自足的观念,适应钢铁进出口新格局。三、打好低碳绿色发展攻坚战,力争“十四五”提前实现钢铁行业碳达峰。

钢银电商:4月12日全国钢市库存环比减少4.42%

①本周城市总库存量为1299.87万吨,较上周环比减少60.18万吨(—4.42%)包含40个城市,共计142个仓库;

②本周建筑钢材库存总量为874.34万吨,较上周环比减少49.85万吨(—5.39%)包含31个城市,共计84个仓库;

③本周热卷库存总量为240.71万吨,较上周环比减少10.73万吨(—4.27%)包含17个城市,共计49个仓库;

④本周中厚板库存总量为74.82万吨,较上周环比减少0.20万吨(—0.27%)包含9个城市,共计17个仓库;

⑤本周冷轧涂镀库存总量为110.00万吨,较上周环比增加0.60万吨(+0.55%)包含6个城市,共计15个仓库。

【金属期货】

CFTC持仓:截至4月6日当周,投机者将COMEX期铜净多头持仓增加4959手至48137手。

机构认为,铜铝高景气度有望继续

2020年年报和2021年一季度业绩预告正在紧锣密鼓披露。受益需求增加和金属产品涨价,有色金属行业业绩整体亮眼。Wind数据显示,截至4月9日收盘,A股有色金属行业已有38家上市公司公布了去年年报,近7成去年净利润同比增长。目前,已公布一季度业绩预告公司中,净利同比增幅明显。机构认为,铜铝高景气度有望继续,稀土长牛有望持续。(中证报)

蓝线期货策略师:对金价前景较为悲观

Blue Line Futures首席市场策略师Phillip Streible表示,在当前经济快速恢复增长的环境下,黄金无法表现良好。只有在通胀上升、经济增长放缓的情况下,黄金才会表现良好,当前市场不处在那种环境中。如果黄金跌破1700美元,可能会在1680美元的时候买入。目前唯一可能推高黄金价格的不确定因素是地缘政治紧张局势的爆发。

道明证券:实物需求增强或支撑黄金价格

道明证券分析师表示,中国和印度市场的强劲需求,加上多国央行重燃兴趣,都为黄金提供了足够的支撑,使其能够保持新冠疫情时期的上行趋势。考虑到主权债务的大幅增加和储备货币国家的货币供应快速增长,各国央行购买黄金的范围可能会大幅扩大。官方需求的持续上升可能会为金价提供进一步支撑。

独立投资者:长期看好黄金,但有四种情况可能引发跌势

独立投资者Lobo Tiggre表示,长期看好黄金,但有四种情况可能引发跌势。首先是比特币可能会吸引资金离开黄金。有一些流动资本追逐当下的潮流,当比特币飙升时,其中一些资本将进入比特币。第二是通货紧缩,特别是消费者价格下降。第三可能是价格操纵,但这不太可能成为金价下跌的主要原因。最后是对避险资产的投资需求可能减弱,股市的“非理性繁荣”可能导致资金撤出黄金。

【能化期货】

CFTC持仓:截至4月6日当周, NYMEX和ICE的天然气期货净多头头寸减少19072手至176535手。

沙特为首多国联军连续击落四架携带爆炸物的无人机

沙特为首多国联军司令部当地时间11日晚发布通告称,联军当天下午至晚间连续击落四架载有爆炸物的无人机,加上当天早间击落的一架,联军当天已经击落五架载有爆炸物的无人机。多国联军司令部发言人在一份书面声明中指责也门胡塞武装持续使用无人机袭击沙特境内民用目标,表示将采取一切必要反制措施。(央视新闻)

国际油价收跌 分析师:市场怀疑需求反弹

美、布两油本周收跌,WTI原油仍徘徊于60美元/桶附近。分析人士称,欧佩克+准备增产,但投资者仍未确信需求将很快反弹,因为他们并不确定全球供应平衡的情况。瑞穗证券能源期货分析师Yawger称,“对需求的判断是否被过分夸大?被(疫情)压抑的需求是否会爆发?市场希望在夏季驾车出行旺季之前弄清楚。”

恒逸实业研发总监王广前:下半年需求端将对乙二醇价格有较强支撑

①从后疫情时代的乙二醇需求来看,2020年国内外纺织服装消费的‘洼坑’(内外终端零售低迷+产业链主动去库存)有望在2021年迎来较大力度的回补机会。且疫情带来的终端纺织服装产业链去库较为彻底,2021年国内外纺织服装的补库周期启动叠加终端消费的复苏有望带动聚酯市场迎来两年的需求扩张周期,这可在一定程度上化解MEG的产能扩张压力。

②但在需求节奏上,因去年四季度寒冬、海外家纺补库存和今年春节前后的原料大幅拉涨对终端纺织消费有一定的透支,且二季度海外疫情尚没有完全控制,国内也面临信用政策结构性收紧的压制,国内外纺织服装的消费复苏动力尚不明朗。

③下半年随着欧美疫苗接种覆盖率大幅增加以及疫情的边际好转带动纺服消费场景的明显恢复,国内外纺织服装企业有望迎来较大力度的补库存周期,进而从需求端对乙二醇价格形成较强支撑。

【本周数据和事件】