- 小

- 中

- 大

- 超大

1. 铝:中国铝土矿进口的半壁江山面临被扼风险

1.1 铝土矿高度依赖海外进口,埋下供应隐患

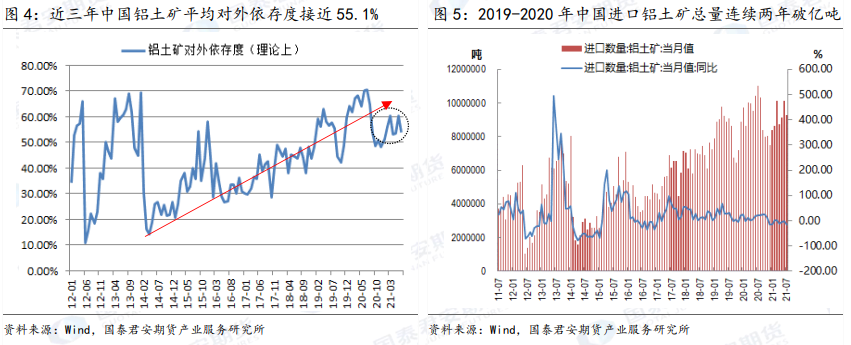

中国的电解铝产业以庞大闻名,产量和消费都牢牢占据全球 50%的份额,氧化铝、电解铝、下游铝加工都自成规模,唯独在最前端的原料端——铝土矿上受制于人。近五年来,中国铝土矿的对外依存度已经从30%快速上升到了 50%量级,且未来有可能迈向 60%的比重。这背后是国产铝土矿日益窘迫的供应格局下,矿山受到环保政策与品位下滑的双重夹击,国内氧化铝企业只能舍近求远的无奈之举。

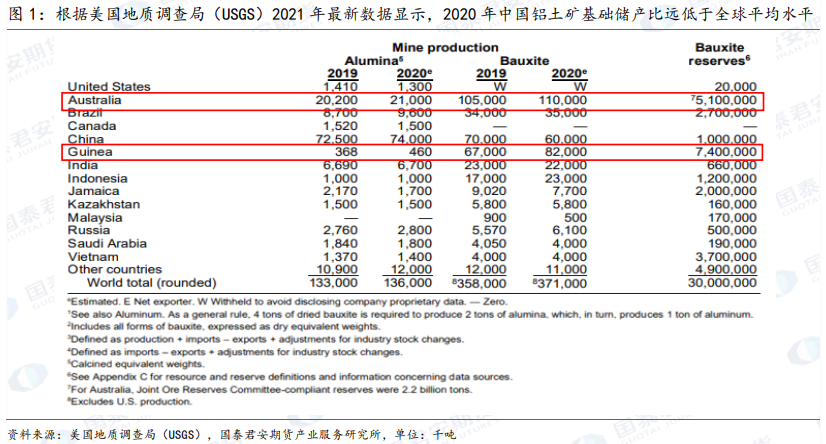

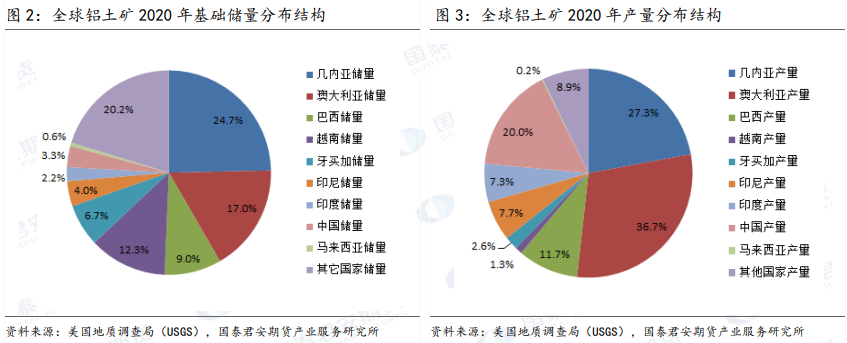

截至中国国土资源部 2018 年的数据显示,已探明铝土矿资源储量接近 51.7 亿吨,如果按照 1.6 亿吨年消耗量、矿山综合回采率 80%、贫化率 15%来计算,中国铝土矿资源动态保障年限仅在 22 年,远低于全球水平。而如果按照静态保障年限测算,中国基础储量近几年基本维持在 10 亿吨规模,折算到保障年限只有 5 年。反观全球 2020 年基础储量的保障年限长达 80 年,这其中几内亚和澳大利亚既是储量大国,也是产量大国,并主要供给该两国以外的市场,尤其是中国市场。

在经历了 2014 年印尼禁矿之后,中国铝土矿的进口依存度至此告别了 2012-2013 年相对混乱的阶段,开启了持续至今的爬升周期。截至今年 7 月,中国理论上的铝土矿对外依存度可达到 54.1%,近三年平均对外依存度接近 55.1%。按照每月实际使用量来看,实际对外依存度或也接近 50%。近几年除山东氧化铝厂(魏桥、信发、南山)继续基本完全依赖进口矿外,河南、西南等地的铝厂也早在 2017-2018 年就开始加大海外矿的进口,例如云铝、锦江、神火、万基、开曼、有色汇源、国电投山西等多家内陆企业早已调高进口矿对国产矿的配比。

根据海关数据显示,2019-2020 年中国进口铝土矿总量连续两年破亿吨,今年 1-7 月累计进口 6441 万吨,同比增速呈现-7.1%的降速。如果不出意外,今年应仍能保持亿吨以上的进口量。然而,在中国主要的铝土矿进口来源国中,冲突、动乱、矿业政策调整等已经使得过去十年里中国的铝土矿进口供应不断遭遇扰动。

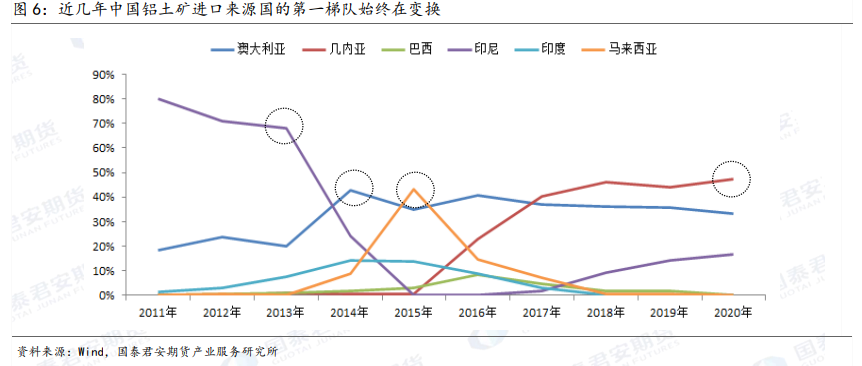

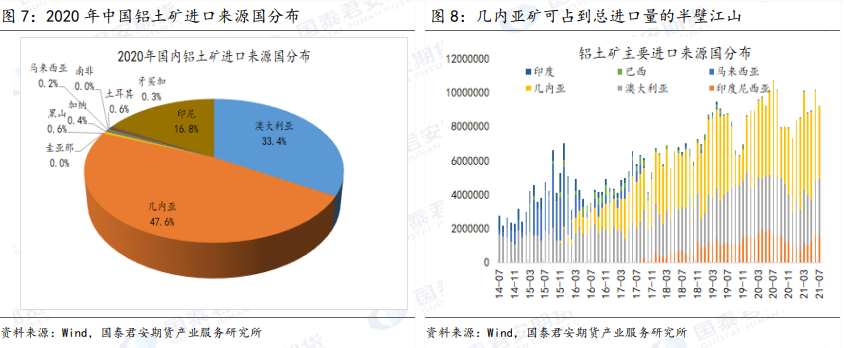

当前来看,前三大进口来源国依然是位列第一梯队的几内亚、澳大利亚和印尼,合计占比高达总进口量的 97.8%。但纵观历史,第一梯队的组成始终在变换,从 2014 年之前的印尼矿占据头把交椅,到此后的澳洲矿和马来矿,再到近几年几内亚矿的井喷式增长。近三年中国进口铝土矿的增量贡献基本来自几内亚,该国是中国铝土矿最大的进口来源国,2020 年及今年最新占比均在 47%以上,接近半壁江山。

从过去几年国内铝土矿进口及海外项目新增的情况来看,中国对海外铝土矿庞大的进口依赖似乎能够得到保障。但是在中国铝土矿进口依存度的日益走高之下,近几年海外扰动导致中国主要进口来源国的组成变换频繁已是不争的事实。此前中澳关系已经令市场对铝土矿的进口供应至少在心理层面已经有所担忧,此次几内亚政变再度挑战市场敏感的神经。当中国铝市场极其倚重的几内亚、澳大利亚等铝矿大国突发变故,这是不是意味着中国的铝土矿供应大概率就会成为刀俎下的鱼肉?

1.2 几内亚铝土矿供应暂时正常,中国尚有库存“安全垫”

几内亚是联合国公布的最不发达国家之一,经济以矿业、农业为主,工业基础薄弱。在此次政变之前,该国内部冲突也较为频繁,不仅影响其政治与社会环境,也殃及铝土矿主产区,对矿区生产活动造成扰动。例如 2017 年 5 月博凯(Boke)铝土矿区发生的暴乱,就一度令 SMB 赢联盟与几内亚铝土矿公司 CBG 的生产经营受阻。

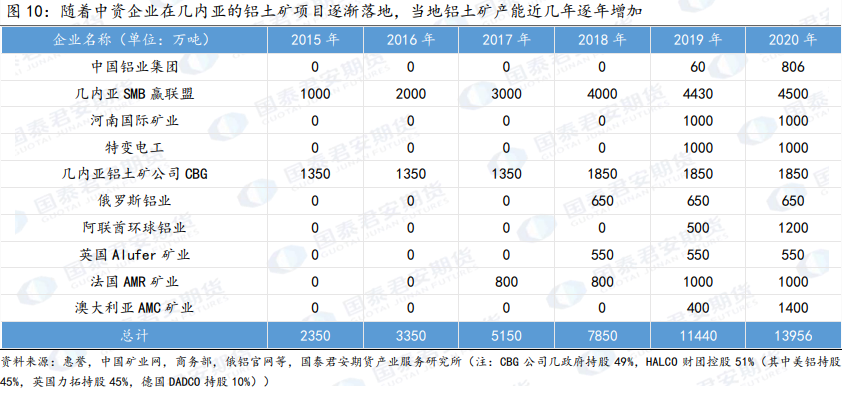

尽管几内亚社会环境动荡,但其优质的铝土矿资源(贮藏集中、矿床较浅、易于开采、矿石品位较高、氧化铝含量 45-60%、二氧化硅含量 1-3.5%、利于后续加工等),仍不断吸引着全球主流铝企在当地进行布局,尤其是以中铝、SMB 赢联盟(新加坡韦立、烟台港集团、中国宏桥、几内亚 UMS,对应当地法人企业——博凯矿业公司 SMB 和赢联盟非洲港口公司 WAP)等为代表的中资企业。由此也带来了当地铝土矿企业产能的逐年增加,据统计至 2020 年铝土矿企业产能已接近 1.4 亿吨,铝土矿产量约 8200 万吨。

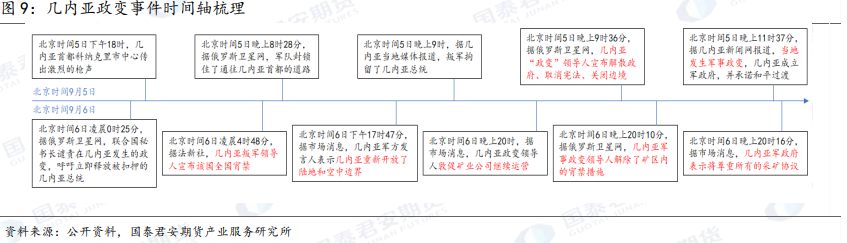

从此次几内亚政变爆发至今的消息面做梳理,当前我们倾向于认为该国目前的铝土矿生产供应正常,即使远虑尚在,但就现阶段而言,中国市场的铝土矿供应“并无大恙”。这主要是基于以下几点:

第一,截至最新消息,北京时间 2021 年 9 月 6 日晚 8 点,几内亚军政府解除了矿区内的宵禁措施,并表示将尊重所有的采矿协议,这可能意味着此番该国政权变更对铝土矿生产的影响相对有限。

第二,从几内亚铝产业链的结构来看,其铝矿资源无法在本国就地消化,对海外出口市场极度依赖,且该国政府收入的三成来自于采矿收入,而铝土矿又可占到采矿收入的六成,这决定了不论几内亚政权如何更迭,当局都缺乏限制铝土矿开采及出口的动力。

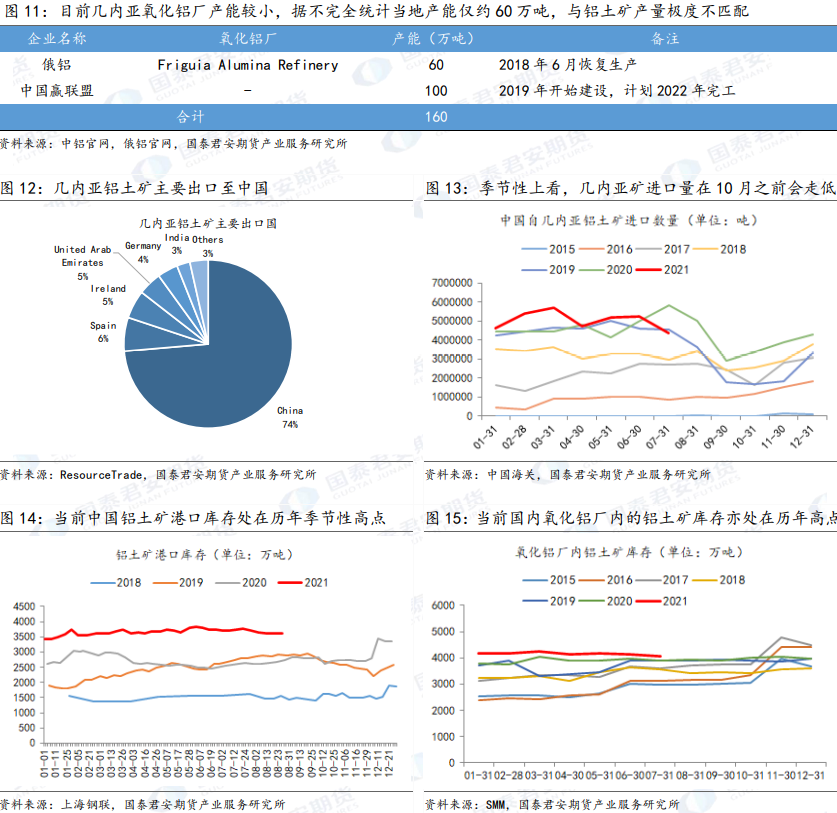

与铝土矿不同,几内亚氧化铝产能及产量均较小,主要因当地工业设施较不完善,在 2018 年之前并无氧化铝厂运行。截至目前仅俄铝旗下的 Friguia 氧化铝精炼厂在进行生产,其年产能仅 60 万吨。SMB 赢联盟拟于当地建造产能 100 万吨的氧化铝厂,不过计划于 2022 年才能完工投产,生产的氧化铝将主要出口至中国。因此,由于几内亚本国缺乏直接就地消化铝土矿资源的下游产业链,其铝土矿产量基本需要出口至海外,供给例如中国这样的氧化铝及电解铝生产大国。据联合国 Resource Trade 网站统计,2019 年几内亚铝土矿出口约 6031 万吨,其中有 74%出口至中国,其余出口至欧美、中东、亚洲等地。

第三,季节性上看,中国对几内亚矿的进口量在每年 3 季度会阶段性走低,直到 10 月份触底后再回升,近三年 8 月份的平均进口量在 402 万吨,9 月份的平均进口量在 235 万吨,10 月份的平均进口量在 252 万吨,年内后续几个月的进口量如果保持在三年平均水平以上,则可确定当地供应无恙。

第四,就国内目前的铝土矿保障程度来看,最新的港口库存接近 3619 万吨(9 月 3 日),氧化铝厂内库存在 4064.82 万吨(7 月底数据),均处在历年同期高点,库存保有量比较富余。

2. 铁矿石:短期冲击极为有限,中长期需保持关注

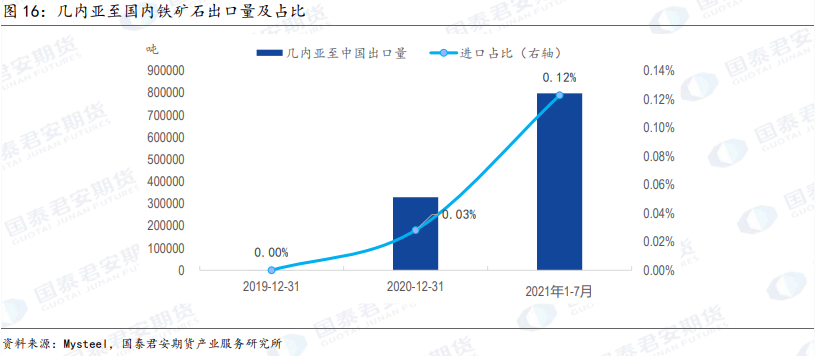

虽然几内亚本土铁矿石储量极为丰富,达到 199 亿吨,但由于基础设施的落后,到目前为止其大量铁矿石资源并未得到有效开采,根据海关的数据显示,2019 年几内亚才开始向国内出口铁矿,2019 和 2020年到国内的出口量分别为 1.105 吨和 32.95 万吨,2021 年 1-7 月到国内的出口量为 79.80 万吨,占比仅有0.12%,虽然近三年来其出口增速较为可观,但总量极小,几乎可以忽略。

故此次几内亚政变即使对其铁矿石出口可能会形成扰动,但由于其总量极小,故短期对国内铁矿石供应并无影响。

几内亚本土共有三大铁矿石资源分布区,分别为西芒杜铁矿(86 亿吨),宁巴山脉(43 亿吨)和科纳克里半岛(70 亿吨),近年来几内亚铁矿吸引了国内的极高关注,主要是由于中国的企业参与了几内亚本土最大也是迄今为止全球探明已知矿山中含铁矿量最大的铁矿产区——西芒杜铁矿的开采建设。

西芒杜铁矿石共分为 4 个区块,而力拓集团早在 1997 年便获得了 4 个区块的探矿许可权,后由于当地基础设施的落后及其他企业、当地政府的干预,纷争不断,2019 年几内亚政府收回了 1、2 号区块,随后便启动了国际招标,最终由山东魏桥创业集团旗下的中国宏桥集团、新加坡韦立国际集团、烟台港集团和几内亚联合矿业供应集团,四家企业组建的“赢联盟”,击败澳大利亚弗特斯克金属集团,以 140 亿美元的投资承诺拿下了这 2 个区块的采矿权,几内亚政府占西芒杜 1、2 号区块 15%的干股,赢联盟占 85%的股份。而 3、4 号区块中铝及宝武也成功介入,目前力拓占 45.05%股份,中铝集团、中国宝武为首的中方联合体持

股 39.95%,几内亚政府占 15%股份。

由于大型矿山建设周期较长,一般来说需要 5-8 年的时间,尤其是几内亚地区基础设施建设极为薄弱,目前西芒杜铁矿矿区仍然在建设当中,最新消息显示,“赢联盟”主导建设的 1、2 号矿区最快或将于 2025年投入运营,最高年产量或将达到 1 亿吨,届时将能在很大程度上解决国内铁矿石进口过于集中的问题。

总体来看,此次几内亚国内政变对于国内铁矿石短期供应影响微乎其微,但考虑到国内企业正在参与其位于本土的西芒杜铁矿建设,其有可能对于国内铁矿石供应的中长期影响需要保持关注。

3. 结论:远虑犹存,短时无恙

整体而言,我们认为此次几内亚事件对铝矿和铁矿的供应影响短时无恙,远虑尚存。

在中国铝土矿进口依存度的日益走高之下,近几年海外扰动导致中国主要进口来源国的组成变换频繁已是不争的事实。此前中澳关系已经令市场对铝土矿的进口供应至少在心理层面已经有所担忧,此次几内亚政变再度挑战市场敏感的神经。当中国铝市场极其倚重的几内亚、澳大利亚等铝矿大国突发变故,这是不是意味着中国的铝土矿供应大概率就会成为刀俎下的鱼肉?

近三年中国进口铝土矿的增量贡献基本来自几内亚,该国是中国铝土矿最大的进口来源国,2020 年及今年最新占比均在 47%以上,接近半壁江山。从此次几内亚政变爆发至今的消息面做梳理,当前我们倾向于认为该国目前的铝土矿生产供应正常,即使远虑尚在,但就现阶段而言,中国市场的铝土矿供应“并无大恙”。这主要是基于几内亚最新的“当局”表态,该国对海外出口市场的极度依赖与收入导向,以及中国目前犹显富余的铝土矿库存。

而对于铁矿而言,由于目前几内亚至国内的出口量极低,占比仅有 0.12%,故此次事件对国内铁矿石供应的影响极为有限,但考虑到国内企业正在参与其位于本土的西芒杜铁矿建设,其有可能对于国内铁矿石供应的中长期影响需要保持关注。

本文观点来自于国泰君安期货首席研究员王蓉