- 小

- 中

- 大

- 超大

上周(9.20-9.24),美豆期货价格先跌后涨,主要因:美豆秋收压力及外围市场偏弱使得 9 月 20 日豆价下跌,随后外围市场反弹及中秋节后国内商品市场偏多氛围带动豆价反弹,同时美玉米和美麦上涨也提振美豆小幅上涨,农户惜售意愿也支撑美豆。从周 K 线而言,美豆指数价格周涨幅约 0.06%。

上周(9.22-9.24),国内连豆一和豆油明显强于外盘,两者期价均偏强上涨,豆粕则弱于美豆:在美豆价格连续小幅上涨时,豆粕期价则连续下跌,或主要因“油粕跷跷板”所致。

豆一方面,据第三方资讯,周内东北产区大豆价格持稳或局部小幅上涨。东北和安徽、河南大豆主产区处于新陈大豆交替初期,新季大豆零星上市,由于交易数量较少尚未形成规模,由此豆价稳中偏高,现货贸易缺乏大量成交的基础,价格波动受限。黑龙江地区的绥化、海伦、建三江、克山等地早熟品种零星收割,毛粮收购价在 5400-5600 元/吨区间,水分普遍在 14-15%左右,蛋白含量 38-40%不等,优质优价特征明显。

拍卖方面:9 月 23 日国家粮食交易中心拍卖进口大豆 29.4411万吨,实际成交 26.02 万吨,成交率 88.4%,成交价均价 4610 元/吨;作为对比,上一次(9 月 8 日)拍卖成交均价为 4543 元/吨。后期继续关注大豆拍卖及新豆上市情况,我们预计今年新豆或高开低走。

豆粕方面,连豆粕周度期价走势弱于美豆,或主要因:豆油期价偏强,“油粕跷跷板”效应驱动豆粕期价走弱。

豆油方面,周内豆油期价表现偏强,主要因:棕榈油期价走势带动,而这与国内市场偏多氛围也有关系。资金对于部分品种关注度较高,资金市特征明显。从周 K 线而言,豆一主力 2111 合约周涨幅 1.9%、豆粕主力 2201 合约周跌幅 1.68%、豆油主力 2201 合约周涨幅 4.04%。

(上述价格及涨幅数据引自文华财经)

上周,国际豆类市场主要基本面情况:

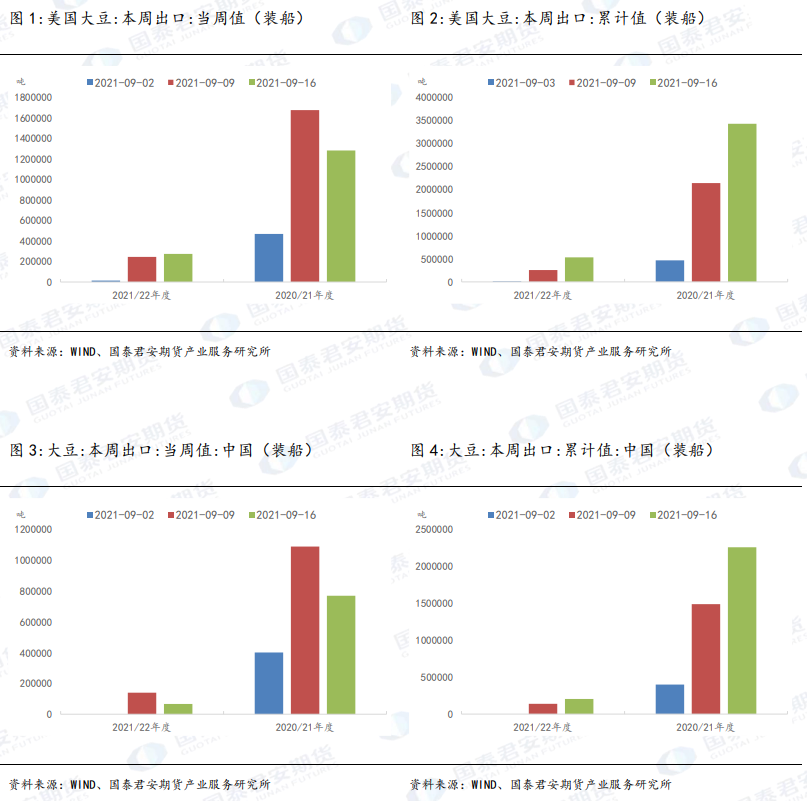

1)美豆销售:据 USDA 出口销售报告,9 月 16 日当周,美豆出口装船约 27.4 万吨,周环比增幅 12%,同比降幅约 79%。2021/22 年度美豆累计出口装船约 53.3 万吨,同比降幅约 84%。9 月 16 日当周,美豆对中国装船约 6.6 万吨,累计对中国装船约 20.6 万吨;美豆对中国当前作物年度(2021/22年度)周度净销售 62.4 万吨,下一作物年度(2022/23 年度)净销售 0 万吨。

2)美豆优良率上升至 58%,收割进度 6%。据 USDA 作物生长报告,截至 9 月 21 日当周,美豆优良率 58%,前一周 57%,低于去年同期 63%;美豆落叶率 58%,前一周 38%,去年同期 59%;美豆收割进度 6%,去年同期和五年均值 6%。总体而言,上周美豆生长状况改善及收割进度良好,豆价也因此承压。

3)天气方面,未来一周美豆产区暂无霜冻担忧,降水偏少。总体而言,上周美豆生长收获期间,晴好天气有利于收割进度,对豆价具有一定压力。

上周,国内豆类市场主要现货情况:

1)国内豆粕成交量周环比上升、豆油成交量周环比微升。豆粕方面,据汇易网统计,截至 9月 24 日的三个工作日(中秋节后),我国主流油厂豆粕总成交量为 47.49 万吨,日均成交量为 15.83 万吨,前一周日均成交约 12.05 万吨。豆油方面,据钢联统计,9 月 22-24 日期间,豆油日均成交量约 2.37 万吨,前一周日均成交约 2.28 万吨。

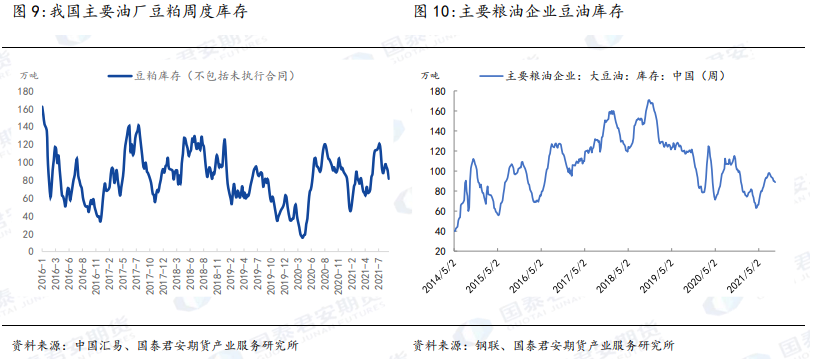

2)库存:9 月 17 日当周豆粕库存周环比继续下降。据汇易统计数据显示,截至 9 月 17 日,我国主流油厂豆粕库存 81.54 万吨,周环比降幅 10.21%,同比降幅 30.49%,未执行合同量为 413.87 万吨,周环比降幅 11.45%,同比降幅则为 35.66%。

本周期间,9-11 月国内进口大豆供应的下降预期仍在持续兑现,而限电停机传闻加之假期临近的需求因素,更加速了周度价格的上涨;周内总体成交略有改善,提货节奏则明显加快。豆油方面,豆油库存周环比微降。据钢联统计,截至 9 月 17 日当周,主要粮油企业豆油库存 88.9 万吨,周环比微降约 1%,同比下降约 17%。

3)周度基差:国内豆粕基差大幅上升,豆油基差下降。据 Wind 统计,截至 9 月 24 日当周,豆粕(张家港)基差周均值约 293 元/吨,前一周豆粕基差均值约 171 元/吨,去年同期约 71 元/吨;豆油方面,截至 9 月 24 日当周,豆油(张家港一级豆油)基差周均值约 734 元/吨,前一周豆油基差均值约 883 元/吨,去年同期约 320 元/吨。

4)压榨:国内主流大豆压榨企业压榨量周环比上升。据汇易网统计,2021 年第 38 周国内主流大豆压榨企业压榨量约 197.54 万吨,前一周大豆压榨量约 188.23 万吨。

预计豆粕期价下方空间有限,豆油则谨防高位回落。如前所述,连豆粕基差大幅走高,由此预计豆粕期价下方空间有限。而豆油基差则高位回落,同时上周豆油期价上涨与国内多头氛围及资金市也分不开,豆油期价仍需谨防高位回落。

此外,据 9 月 24 日新华社讯:当地时间 9 月 24 日,孟晚舟女士已经乘坐中国政府包机离开加拿大,即将回到祖国,并于家人团聚。由于该事件前期对于菜油价格形成扰动:该事件成为激励菜油价格上涨的契机,目前该事件取得进展,或对菜油价格形成偏空影响,从而对豆油等植物油价格也有间接利空影响,由此也需要防止豆油价格高位回落。

此外,国庆长假即将来临,需要规避长假风险,建议空仓过节,规避长假风险。

本文观点来自国泰君安期货高级研究员吴光静