- 小

- 中

- 大

- 超大

本文来源于量观北外滩

一句话评述:

花旗:应对持续的通胀,美联储若做出应对措施,风险资产可能利空,但如果没有适当的应对措施,债券将面临更大的风险。

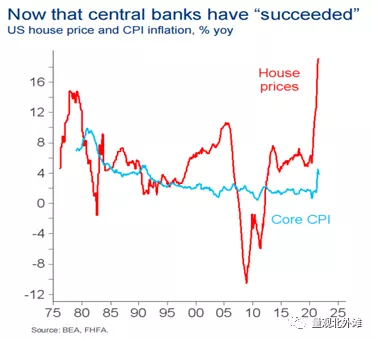

根据美国劳工部10月公布的数据显示,美国9月CPI连续两个月放缓增速后再次上涨至5.4%(此前两个月均为5.3%),由于近期突然的通胀冲击已超过美联储的预期。房价通胀率更是直线攀升。

美国房价和CPI通胀率:

由于美国房价及人工成本持续上涨,同时面对全球性的能源及商品供应不足的问题,对制成品造成了压力,利率及市场价格也随其剧烈波动。

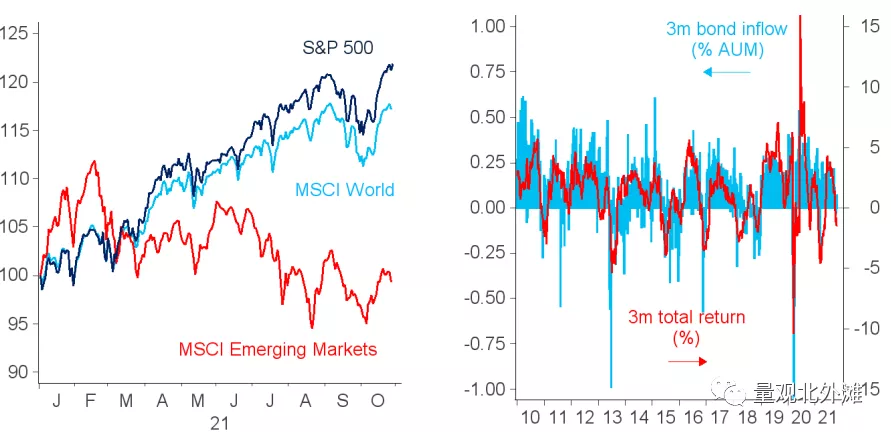

金融市场方面,美股在急剧通胀期间的表现远优于固定收益,但债券市场中,由于美国债务持续上升及通货膨胀的影响,美债将面临困境。

股票的表现强于债券:

全球能源危机造成了供应短缺,导致传统通胀时期的受益者并没有从这次通胀中受益。

虽然美股在这段通胀时期中收益强劲,但是针对美股EPS的共识似乎并不能持续。由于全球供应短缺,材料运输和交货的时间会被延长,导致成本上升。在需求大于供应的情况下,物价攀升速度远高于销售预期,预计市场难以消化攀升的通胀,因此未来滞涨并不是不可能的。

左图:ISM制造业原材料周转时长。右图:US NFIB中小企业营销预期和出售价格

通常来说,居高不下的物价会导致经济增速放缓,但风险资产投资者似乎依然保持乐观,因为实际利率并未上涨,而名义利率上涨,投资者认为这是一种隐形的货币宽松政策。

风险资产表现得很乐观:因为美债实际利率始终没能跟随名义利率上行,实际等于变相宽松。

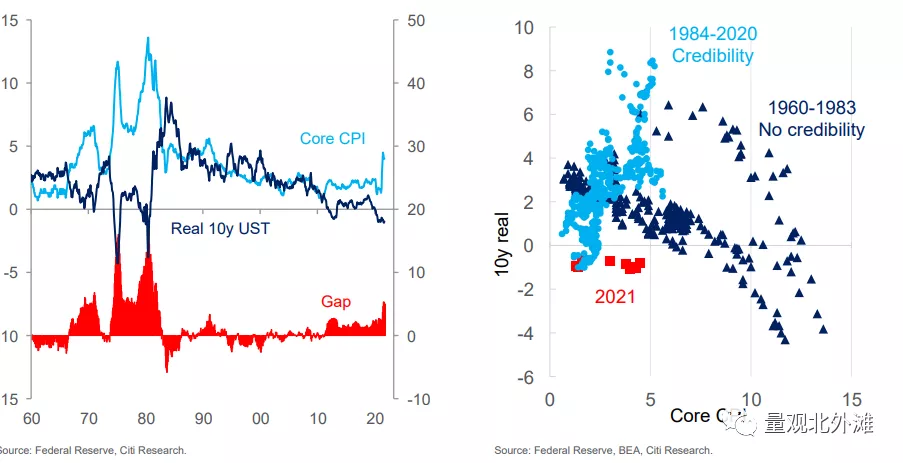

这种Goldilocks场景能持续多久?(注:Goldilocks,意味着增速不上不下,通胀也不上不下的阶段,是风险资产表现最好的时期)我们认为除非你觉得我们要回到1970年代了,否则可能当前已经碰触到天花板。

左图:考虑美国核心CPI-十债实际利率的差额。当前已经达到历史第二高位,仅次于1970年代。意味着市场认为未来要么通胀要下行,要么实际利率有很大的上行空间

右图:如果回到1970年代的范式,意味着当前实际利率是被严重低估了

如果如我们上文所说,美债开始回到正常定价范式,会发生什么?我们可能从当前的阶段3,走入阶段4:通胀由走平到下行、实际利率上行,风险资产下行(风险偏好下行)。

如果央行们始终无法意识到通胀会持续更高、更久,会怎么样?要么央行自己提高利率,要么我们帮它:

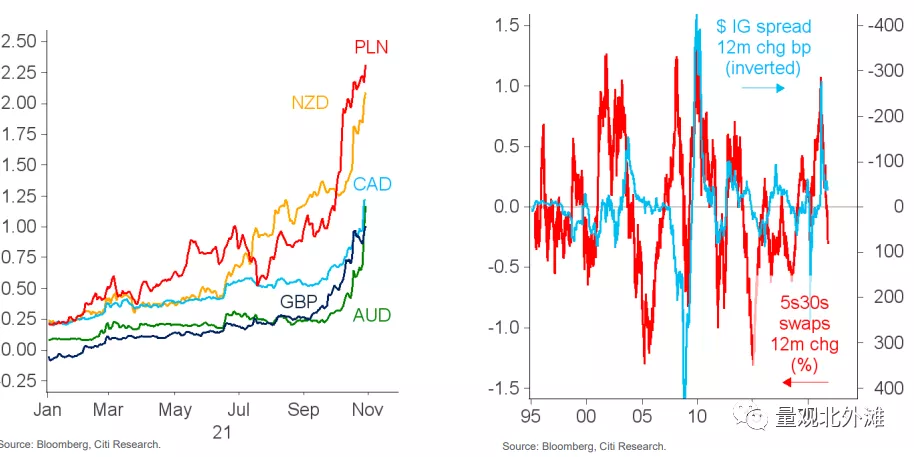

左图:九月之后主要央行纷纷开始提升短端利率。

右图:期限利差收窄(短端带动的熊平)+信用利差拉大(信用风险上升)。

但如果央行们真的真的真的犯了错,无法控制通胀,会怎么样:只有实物资产可能对抗高于5%的通胀。

左图:当通胀长期高于5%,到10%时,只有房地产、大宗商品、黄金这种实物资产能够获得正收益。

右图:以CPI为横轴,以实际收益率(扣除通胀后的真实收益率)为纵轴,可以看到只有黄金、大宗商品、房地产的回归系数是正值,同时R2比较明显。

总结:

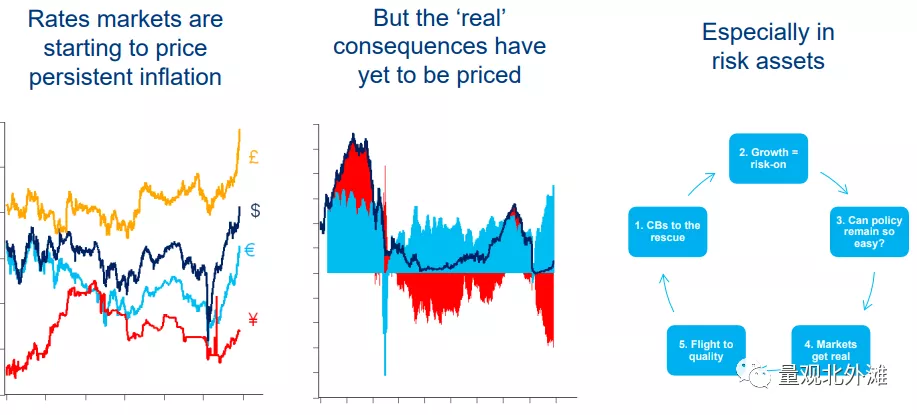

1、利率市场正在开始定价通胀持续的风险; 2、但是真实的风险还没有被计入; 3、尤其是在风险资产之中。