- 小

- 中

- 大

- 超大

市场风云变幻,无论市场如何变动,都离不开成本端牵制。生产企业有生产成本决定销售价格,中间商由结算价格决定最终外卖售价,下游工厂受成本端影响更加明显,最终成本端变化直接牵制成品售价,整个产业链无论如何变幻,都离不开成本端的制约。而将整个产业链完整串联起来的是利润,利润直接反馈出下游需求端及供应端变化关系。目前聚丙烯市场供需两弱,叠加成本高企,企业利润相对收窄,导致整个行业运转进入基本半停滞状态。

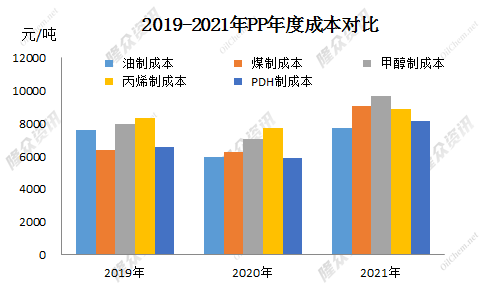

一、成本高位常态化

由隆众资讯2019-2021年成本对比数据发现,自2020年以来PP不同原料成本呈现不同程度上涨,2021年全球能源供应紧张局势逐步凸显,无论是地缘政治问题还是全球原油供应问题,导致原油高位趋涨局势延续至2022年年初,目前 国际油价已经刷新下近七年国际油价历史新高,1月21日 布伦特油价高达87.89美元/桶,助推油制PP成本1月均价环比涨8.48%,同比上涨30.31%。油制PP成本涨幅是目前五中不同原料中成本涨幅最大的,也导致目前油制生产企业利润整体呈现收窄局势。

PDH制PP成本受到全球能源上涨驱动,丙烷价格也呈现水涨船高局势,目前PDH制PP成本环比涨幅4.82%,同比涨幅12.49%,是目前PP不同原料成本中同比涨幅排名第二类别。由于国内丙烷脱氢企业原料九成以上均来自进口,受原料拉涨影响,PDH制企业利润同样受到严重挤压。

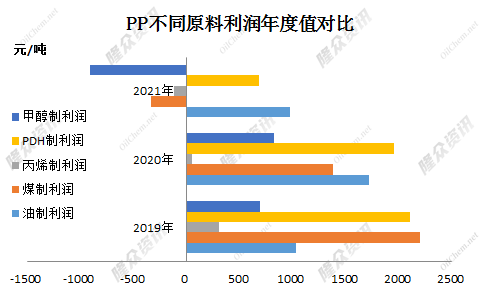

二、利润萎缩势难挡

由PP不同原料利润对比数据发现,利润萎缩成为近两年PP企业常态,其中PDH制企业利润尤为明显,2022年1月PDH制利润同比跌幅276%,环比跌幅191元/吨;由于丙烷价格快速拉涨,导致国内PDH制企业利润萎缩成为常态。另外油制PP受成本高位推涨的影响,油制PP企业利润同比跌幅127.89%,环比跌幅141.45%。而煤制企业经历了2021年10月疯狂式拉涨后国家管控力度加强,煤制PP成本目前回归到正常状态,2022年1月煤制PP利润同比跌幅170.15%,但是环比增幅7.72%。由此可见伴随成本端的走高,不同企业利润萎缩势不可挡,且未来激发市场竞争压力更加凸显。

文章内容源自隆众资讯