- 小

- 中

- 大

- 超大

【今日期市盘面概况】

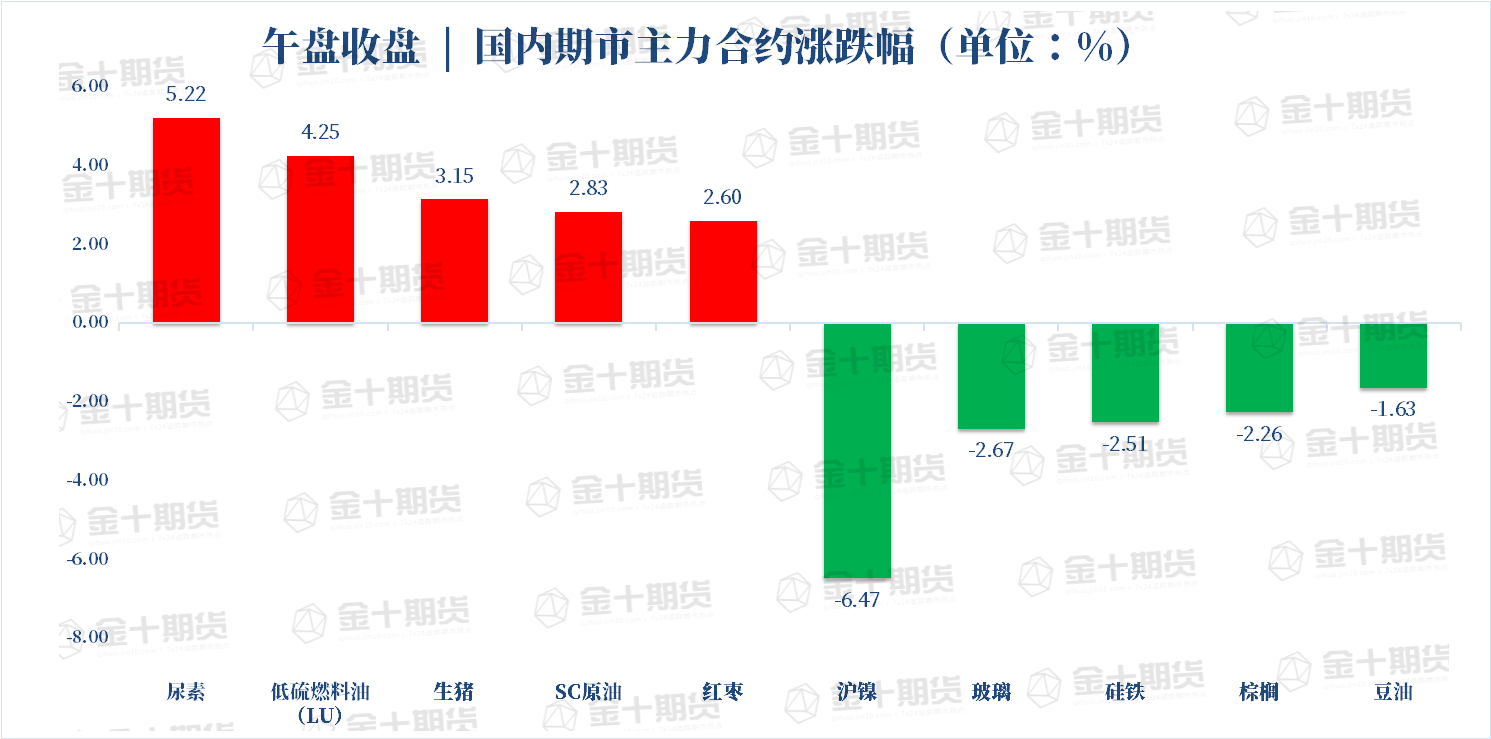

午盘收盘,国内期货主力合约多数上涨。尿素涨超5%,低硫燃料油(LU)涨超4%,生猪涨超3%,SC原油、红枣、菜粕、甲醇、沪铝涨超2%。跌幅方面,沪镍跌超6%,玻璃、硅铁、棕榈跌超2%。

【今日热门品种】

尿素主力合约:供应量缩预期,尿素偏强运行

盘初尿素高开逾3%,盘中一度涨超7%,最终收涨5.22% ,报价2923元/吨,创5个月来新高。周末市场传言山西地区尿素企业因环保要求导致装置即将停车,若属实行业供给量或将出现明显下降,周末现货走势坚挺。需求端仍以农业为主,短期仍有释放空间。工业需求稳中推进,但增量有限。

国泰君安期货点评尿素大涨:尿素主力合约一度涨超7%。①期货盘面快速上涨主要归因于消息面,其一,山西晋城装置或陆续减产,减产数量较多或造成供给端明显收缩。其二,中国尿素二月出口量为15万吨,同比增加7.1%,在法检落地之后首次出现同比增加的情况。②近期尿素价格持续走强,需求端为尿素价格形成强有力支撑。农业端,下游春耕刚需持续跟进,复合肥开工率维持在50%高位且去库明显。工业端,三聚氰胺开工率在疫情前亦是同比高位,库存同比低位。尿素社会库存整体去库速度和幅度尚佳,从2月16日至3月16日尿素社会库存从80万吨附近下降至47万吨附近,月内下降幅度超过40%。供给端,中小颗粒尿素维持高开工,高产量。③短期内,尿素整体维持供需双旺的市场格局。上周开始,疫情造成尿素运输不畅,出现部分地区供应不足的情况。国家紧急出台确保农资运输的政策,预计运输问题在本周会得到改善。

华闻期货认为,目前国内正值春耕备肥、用肥时节,受多方面因素影响,多地物流仍处于半通顺局面,虽然各地积极协调化肥物资运输,以期保障化肥供应,但是春耕时间有限,若物流短时间内难以恢复,局部市场货源依旧紧张,加之上游原料价格支撑偏强。近期国内山西晋城区域尿素装置将陆续减产消息,或将对市场信心回升起到一定提振影响。短期尿素价格仍然偏强。

弘业期货研报认为,供应方面,前期检修企业陆续恢复,当前日产量在16万吨附近,后期仍有小幅回升空间,但受疫情影响,运输受阻,各区货源分配不均,供需错配。需求方面,农业需求正值旺季,但各地区推进程度不一,工业需求平稳推进。总体来看,当前供应相对宽松,但疫情使得供需错配,且社会库存低位,预计短期内多以窄幅偏强震荡为主。

沪镍主力合约:下游处亏损状态,伦镍再封跌停

沪镍今日呈下跌态势,收报205670元/吨,跌幅达6.47%。LME期镍连续第四个交易日开盘下跌,跌幅15%,触及跌停。

国贸期货研报认为,目前LME将镍交易日涨跌幅上限提高至15%,预计后续镍价将继续向合理区间修复,但仍需警惕资金面带来的交易风险。供应趋紧格局下,近期镍价维持宽幅震荡,伦镍表现或将弱于沪镍,操作上建议观望为主,若企业仍以套期保值为主,后续套利关注内外价差回归(多内空外)。

华泰期货认为,近期受伦镍资本博弈影响镍价大幅度波动,当前价格已经脱离供需范畴,处于不理性状态,下游亏损,建议谨慎对待。目前镍仍处于低库存、强现实、弱预期的格局之中,全球精炼镍库存仍在持续下滑并处于低位、现实供需偏强,低库存与低仓单状态提升镍价上涨弹性;镍中线供需预期不太乐观,但中线预期亦存在变数;在库存出现明显拐点、现实供需转为过剩之前,镍供需仍偏强,等待后期LME镍博弈结束之后,市场价格回归理性,则重新转为逢低买入的思路对待,短期非理性状态下建议观望。

原油主力合约:供应忧虑加重,原油持续反弹

今日SC原油主力合约整体呈反弹态势,涨逾2% ,报价676.1元/吨。上周随着克里姆林宫出来辟谣有关乌克兰谈判取得重大进展的报道“错误”,地缘风险担忧情绪再次升温,加之国际能源署(IEA)预测4月开始俄罗斯每日石油供应量减少30万桶,市场对原油供应收紧预期的忧虑加重,油价迎来反弹。

海通期货认为,油价高位振荡格局已经形成,目前油价的决定性因素还有很多,核心还是看俄罗斯原油因制裁影响的供应量变化,目前原油市场供应还是偏紧局面,这意味着油价并不具备持续暴跌风险,但是伊朗、委内瑞拉以及美国等其他产油国能否增加供应都是接下来需要跟进观察的,这对油价都会有较大影响。总体来说,近期供应偏紧,以及高通胀暂时很难控制下来的背景下,油价还是有其高位运行的内核逻辑,但中长期还是要看整个市场供需局面的演绎。

华联期货研报表示,从自身供需面来看,全球石油库存仍在继续下滑,供应端紧张的格局并未改变。原油即使因为地缘缓解也暂难有继续大幅下调空间。建议继续重点关注伊朗核协议进展、欧佩克后期增产表态及俄乌谈判情况。原油市场仍在反复交易地缘溢价的消退与回归,在谈判达成前建议以低多为主,可配合买入虚值看跌期权做保护。

【今日期市热点及未来焦点】