字体:

- 小

- 中

- 大

- 超大

评论

收藏

本次煤炭进口暂定税率调整主要降低了部分煤炭进口采购成本

从本次煤炭进口暂定税率调整为0的影响来看,主要是降低了来自俄罗斯、加拿大、南非和哥伦比亚煤炭以及蒙古国的未制成型的其他煤和泥煤的进口采购成本。

4月28日,国务院关税税则委员会发布公告,为加强能源供应保障、推进高质量发展,自2022年5月1日至2023年3月31日,对所有煤炭实施税率为0的进口暂定税率。

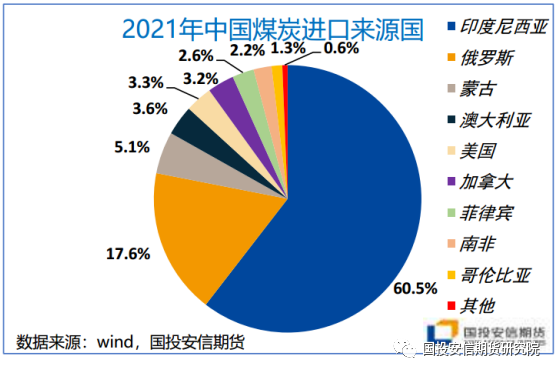

从2021年的进口数据来看,我国前5大煤炭进口来源国分别为印尼、俄罗斯、蒙古、澳大利亚和美国。目前印尼、蒙古、澳大利亚、菲律宾均依据《中华人民共和国与东南亚国家联盟全面经济合作框架协议》、《亚太贸易协定》、《中华人民共和国政府和澳大利亚政府自由贸易协定》、《区域全面经济伙伴关系协定》(RCEP)及相关协议执行0%的协定税率,仅来自蒙古国的未制成型的其他煤协定税率为3.5%、泥煤协定税率为2.5%。

俄罗斯、加拿大、南非、哥伦比亚依据不同煤种执行3-6%不等的最惠国税率;美国在现有最惠国税率的基础上,还需依据2018年8月8日发布的《国务院关税税则委员会关于对原产于美国约160亿美元进口商品加征关税的公告》加征25%关税,且根据后续贸易制裁的规定,对美国未制成型的炼焦烟煤加征的关税税率已进一步上调至27.5%。

因此从本次煤炭进口暂定税率调整为0的影响来看,主要是降低了来自俄罗斯、加拿大、南非和哥伦比亚煤炭以及蒙古国的未制成型的其他煤和泥煤的进口采购成本,而来自美国的进口煤炭和未制成型的炼焦烟煤加征后税率仍高达25%、27.5%。

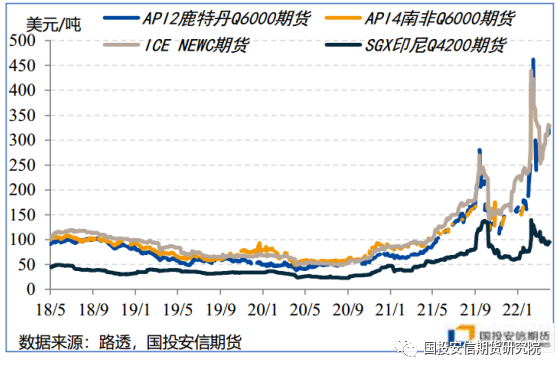

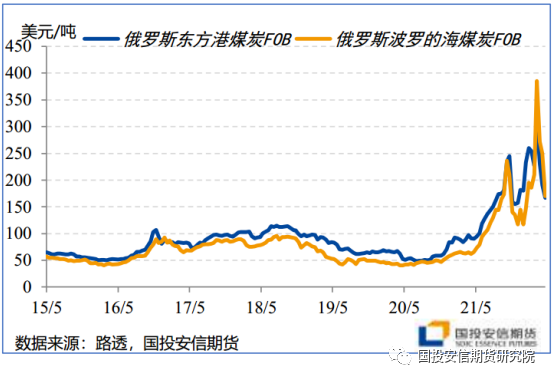

年初以来国际海运煤炭市场价格先后因印尼1月煤炭出口限制以及俄乌冲突的影响大幅飙升,在澳煤进口尚未恢复的情况下我国进口煤来源进一步受限,居高不下的采购成本更是导致内外价差倒挂、到港量持续低位运行。本次关税调整有助于从边际上缓解来自俄罗斯、南非等国进口煤的成本压力,体现了政策端保障能源稳定供应的决心。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。