- 小

- 中

- 大

- 超大

文章内容来自国投安信期货 作者周小燕

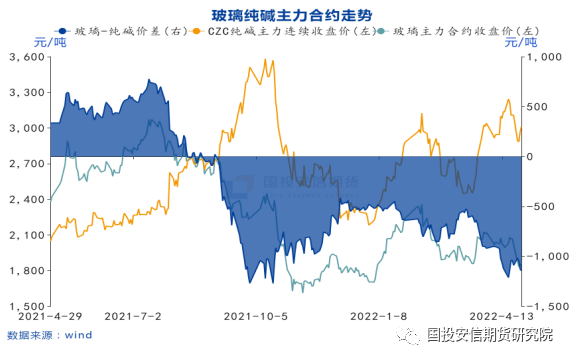

玻璃纯碱今年走势基本一致,但纯碱走势一直强于玻璃。玻璃和纯碱价差持续收窄,玻璃利润持续压缩,而纯碱高利润,上下游利润分配不均,利润集中在上游纯碱手里。纯碱的高利润能维持,得益于其增加的光伏玻璃需求,其自身供需格局要好于玻璃,而玻璃今年下游深加工一直存在回款慢,订单不足的现象,高产量高库存压力,导致春节后现货价格一直回落。但是利润微弱的玻璃,一旦价格回落,触及成本线,市场冷修预期就会启动,对纯碱也会造成牵制。所以我们看到这周初,玻璃纯碱价格纷纷回调,除了交割压力外,玻璃再度考验成本线对纯碱的价格也会造成压制。

临近交割,升水格局有压力

本周下跌之前玻璃和纯碱均是升水格局。玻璃方面,弱现实持续,疫情影响,沙河地区物流运输受限,运费增加,厂家出库受限,库存持续累加,现货价格也持续回落,高库存压力,市场接货意愿不高,临近交割,升水有回调压力,加之宏观整体情绪偏弱,疫情需求后移预期转变为弱现实交割压力,玻璃期价回落再度考验成本支撑。而对于纯碱,前期盘面升水 300 元以上,吸引套保盘介入, 加上临近交割,市场由对纯碱的强预期逻辑转变为当下纯碱依然存在的高产量高库存的现实问题,而玻璃的再度回落也对纯碱形成了牵制,高升水的格局难以持续,最后通过期货下跌完成期现回归。

上游库存高,下游库存低

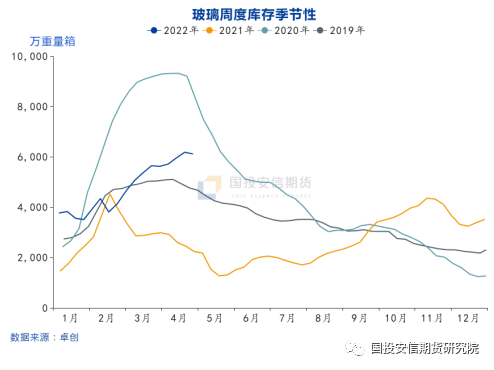

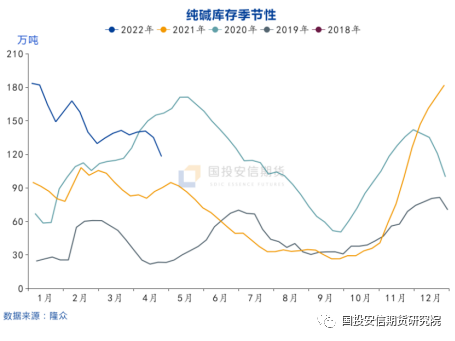

对于玻璃来说,一般上半年 5 月份是一个小旺季,下游在五一之前会有备货需求,库存呈下降趋势,但今年受疫情影响,物流运输受限,运费提高,下游备货意愿低,中下游库存中性偏低,部分下游加工厂原片库存较低甚至影响开工。上游持续累库,库存压力较大。本周隆众库存环比增加 1.99%,卓创库存环比下降 1.07%,整体看累库速度放缓。而我们认为疫情有望 5 月份得到缓解,随着物流运输缓解后,中下游补库,有望迎来库存拐点。对于纯碱来说,下游玻璃厂对目前高价的碱厂有抵触情绪,采购意愿低,消耗自身原料库存为主,或者选择从期现商手里拿低价货源,在这轮期现商补库过程中,我们看到纯碱厂家库存大幅回落,本周纯碱库存环比下降 16.97 万吨,降幅 12.57%。社会库存呈增加态势。下游玻璃厂未进行大幅补库,据了解,目前下游玻璃厂纯碱库存稳中小降, 整体维持一个月左右,而目前来看,玻璃厂暂时还不具有检修的意愿,刚性生产依然维持,较低的原料库存,对于玻璃厂来说,比较被动,如果碱厂一直不降价,期现商的货源价格也不便宜,最终玻璃厂不得不选择去接受高价碱。

下游存在补库需求

玻璃方面,下游加工厂资金情况一直存在回款难的问题,下游订单表现不足,加上疫情的影响,物流运输受限,运费增加,成片出货受限,库存累加,原片备货难度增加,备货意愿低,大部分下游原片库存较低。5 月份后,我们认为疫情会缓解,运输有望恢复正常,下游原片库存低,存在补库需求。纯碱方面,加权 后订单维持下月中旬左右,个别企业订单较高,订单待发量充足,目前下游玻璃厂产能依然维持高位震荡格局,目前玻璃仍有较低的生产利润,暂时还不具有促使冷修的意愿,湖北亿钧耀能新材股份公司 900 吨浮法玻璃三线今日点火复产,浮法对于纯碱的刚性支撑依然存在,那浮法玻璃经过疫情期间原料消耗,库存下降,大概 1 个月左右的原料库存,维持生产,需要补充原料库存。另外光伏这块, 产能呈逐步增加态势,今年以来点火 1 万吨左右的产能,带动纯碱需求增加 2.5%。而且有一半的产能是在近一个月内点火,按出产品时间来算,一般点火到产品出来需要半个月以上,那这块对纯碱的需求增量需要到 5 月份才能显示出来。光伏带来的需求增量加上浮法玻璃补库需求,纯碱需求有望继续走好。

节后存在的机会和风险

玻璃方面,短期现货弱格局持续,向上驱动不足,但同时成本支撑,我们认为下方空间有限,对于节后,我们需要关注物流运输情况能否改善,改善后,我们认为中下游会有一波补库动作,可以去逢低轻仓试多。但上方空间,还需要看下终端地产的数据,只有地产实质性的销售资金好转,玻璃才可以打开向上的弹性。但如果节后玻璃继续累库,订单量不足,不排除价格进一步下探风险。

纯碱方面,5 月份碱厂有检修计划,开工有望下滑。而进出口方面,国外动荡局面,煤炭和天然气成本大幅度增加,国外碱厂价格优势下降,3 月份国内出口量增加明显,环比上涨 71.13%,同比上涨 52.94%,利好需求。目前浮法玻璃厂原料库存低,后续存在补库需求,加上光伏需求增量,只要浮法玻璃价格能够稳住,纯碱仍可关注低位做多。当然如果玻璃继续恶化,对纯碱还是会形成牵制。