- 小

- 中

- 大

- 超大

高盛预测,虽然食品和能源价格可能会在未来数月内继续飙升,但核心价格可能已经见顶并将在明年呈下降趋势。

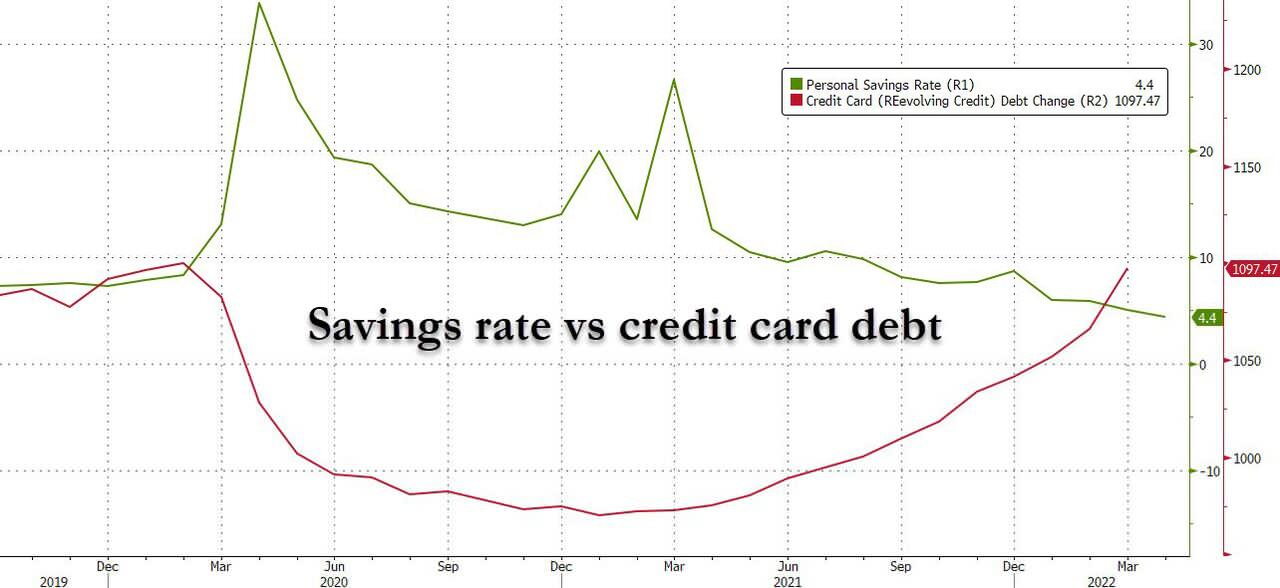

与此同时,高盛认为,美国的紧缩政策将对劳动力市场造成重大冲击,这将压垮美国消费者,其储蓄率刚刚触及14年低点,信用卡债务正呈垂直上升趋势。

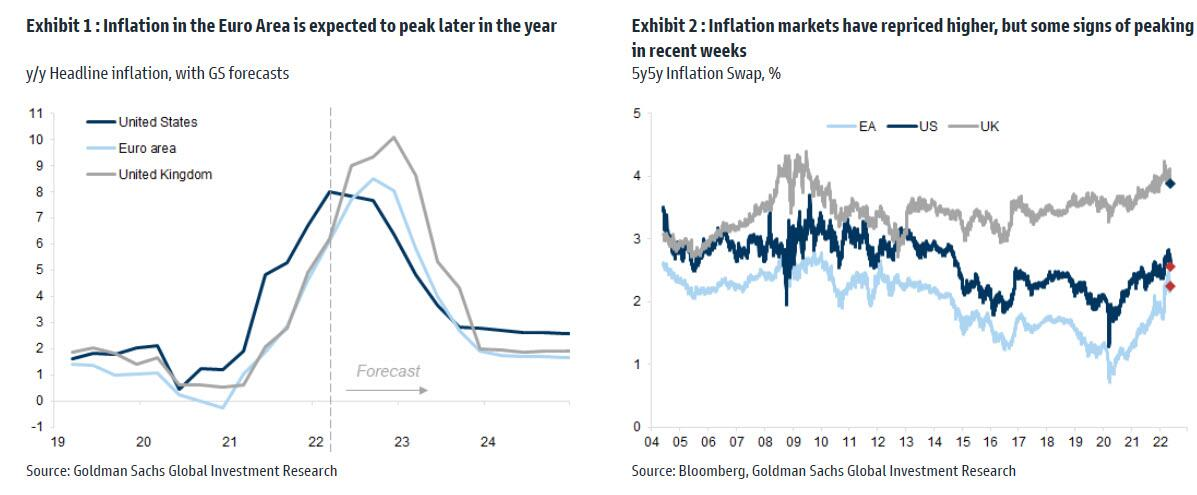

高盛经济学家上周末在一份报告中写道,美国通胀可能已经见顶,并预计欧洲通胀将在未来2-3个月见顶。即使在通胀飙升特别剧烈的英国,高盛认为其核心通胀已在4月见顶,而随着10月份能源价格上限上升,整体通胀也将见顶。

可以肯定的是,加息周期的影响、增长放缓以及从2021年以来飙升的部分物价同比增幅的回落(例如汽车价格)都应该有助于减缓通胀步伐。

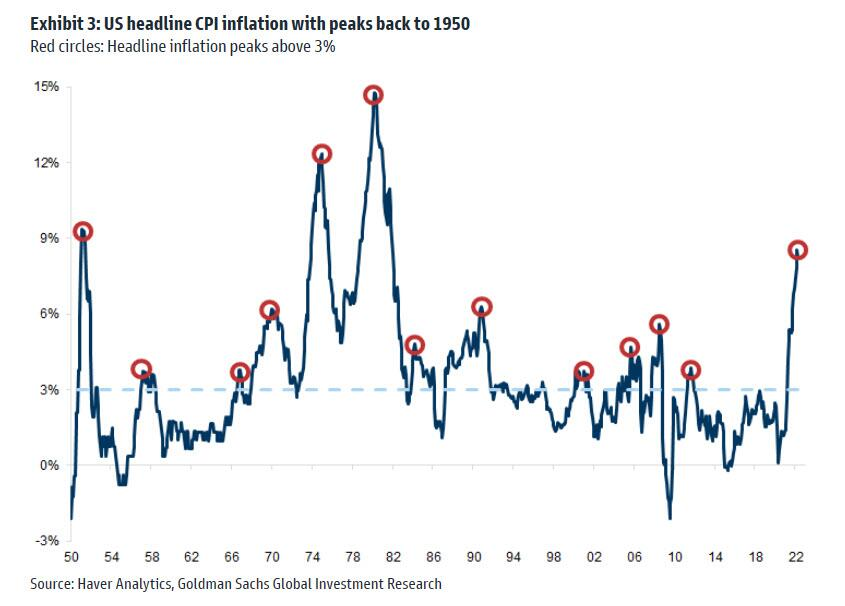

此外,能源价格的同比增长正在放缓,供应链困境有所缓解。同样值得注意的是,市场隐含的通胀预期也开始走低。

总而言之,高盛认为总体通胀可能正在见顶,这也许是支持股市转向的必要条件而非充分条件。

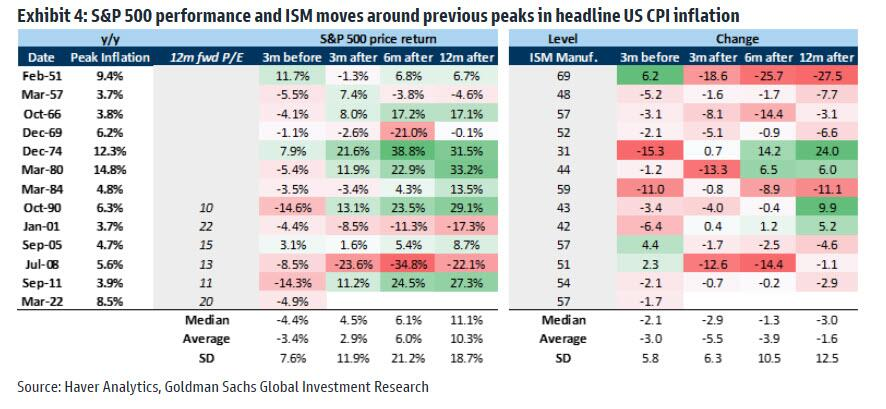

回顾美国历史,高盛指出了自1950年以来的总体通胀峰值(该行仅选取了年通胀率高于3%的峰值数据,共计12个)。

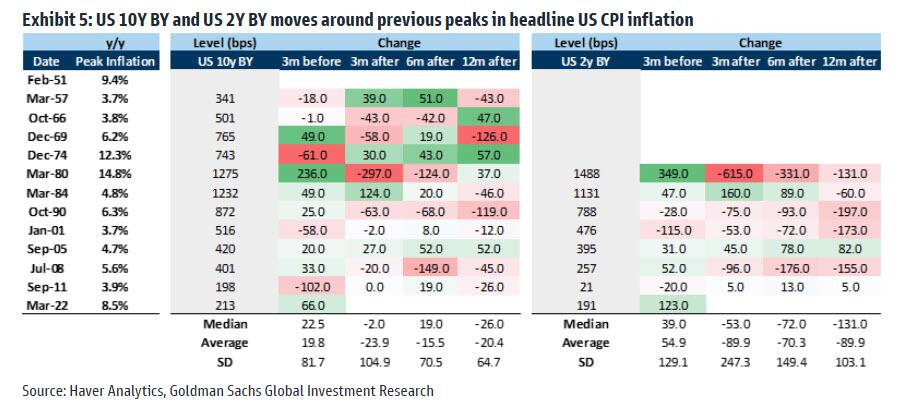

就通胀见顶后市场的预期而言,高盛在下一张图表中显示,正如最近几个月所看到的那样,市场通常会在整体通胀达到顶峰时下跌。虽然通胀在见顶之后,市场波动幅度更大,但平均而言确实有所恢复。

当然,也有出现意外的时候。高盛承认,股市可能受益于通胀见顶,但确实还需要其他支撑,尤其是在投资者担心经济进一步下滑的情况下。下面是高盛列出的三个影响股市走势的因素。

经济:

通胀见顶之后往往伴随着持续疲软的经济前景,ISM数据继续下跌,正如50/60年代和80年代中期的情况一样。

不过也有一些例外。在1974年底通胀见顶后,市场急剧复苏,经济也出现好转,ISM数据在1974年12月以来的12个月内上涨了24个百分点。1990年代初期,ISM数据在通胀见顶后也出现了强劲增长。

高盛指出,1974年12月、1980年3月和1990年10月通胀达到峰值时,都是买入股票的好时机,因为当时经济处于或接近低谷。而有3次在通胀见顶时购买股票却成了反面教材,分别是1969年12月、2001年1月和2008年7月,其中有两次是因为当时经济正处于或即将进入衰退(1969年和2008年)。

高盛提醒道,虽然在近期通胀见顶后很大可能出现经济衰退,但关注的重点在于美联会采取什么补救措施。

估值:

2001年1月,市场在通胀见顶后继续下跌,估值起点仍然很高。而2011年9月通胀见顶后股市却出现很好的买入点,这并不是因为经济即将好转,而是因为估值较低。2011年底,标准普尔500指数的远期市盈率为11倍。

利率:

在通胀见顶后市场的另一个支撑是利率下降。长期和短期利率通常都会下降,但曲线的较短端的降幅更为显著。平均而言,在通胀见顶后的12个月内2年期美债收益率下降了90-130个基点。

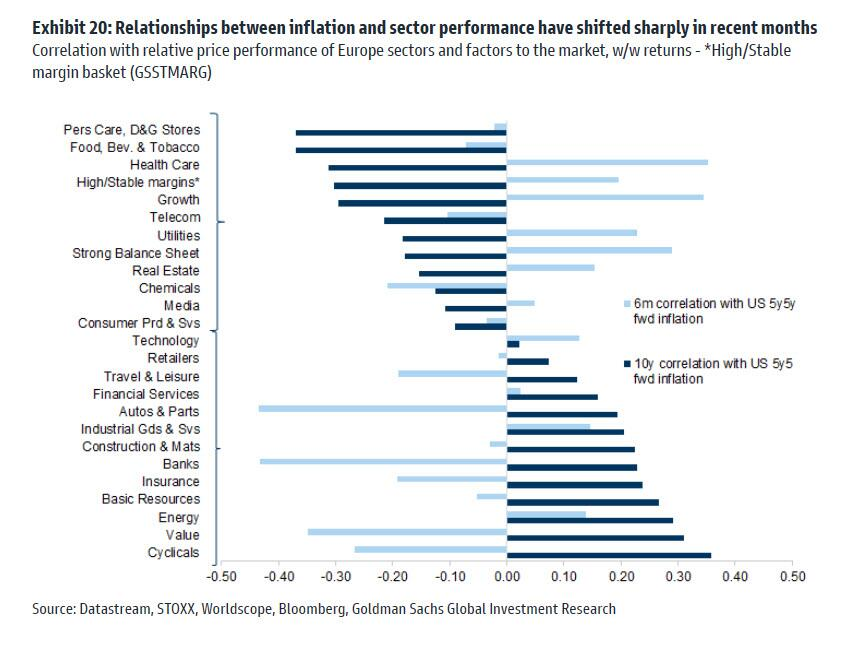

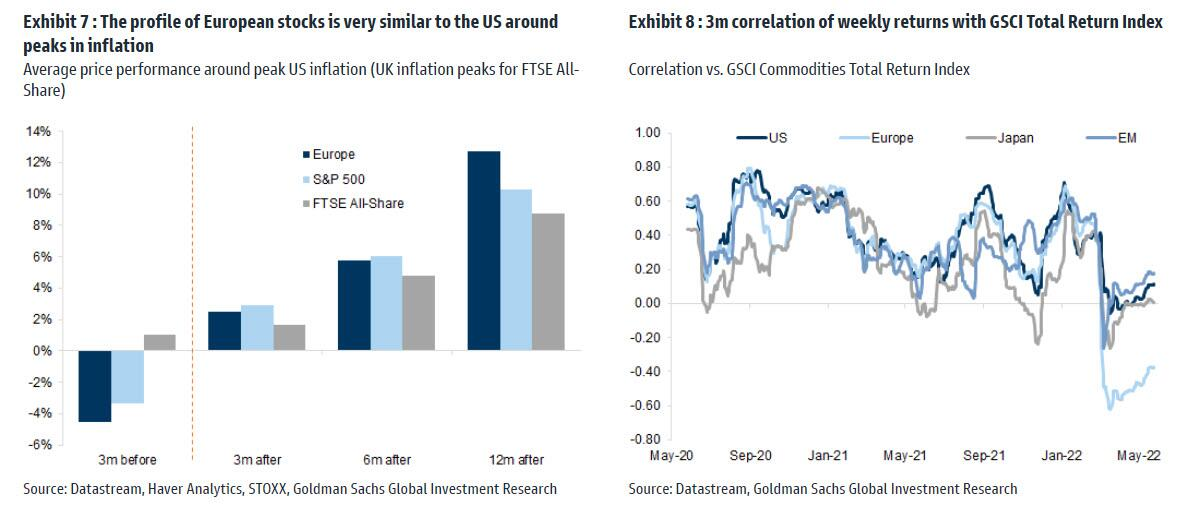

欧洲股市在通胀见顶前后的情况与美国相似:欧洲股市在通胀见顶前的几个月表现疲软,但在通胀见顶后平均上涨。事实上,欧洲股市通常会在美国通胀见顶时表现出色。这可能是由于欧洲股市的贝塔系数较高,而贝塔系数较低的英国在通胀见顶后往往不会跑赢大盘。英国股指以大宗商品相关股票为主,或许也解释了其在通胀见顶期间的相对韧性。

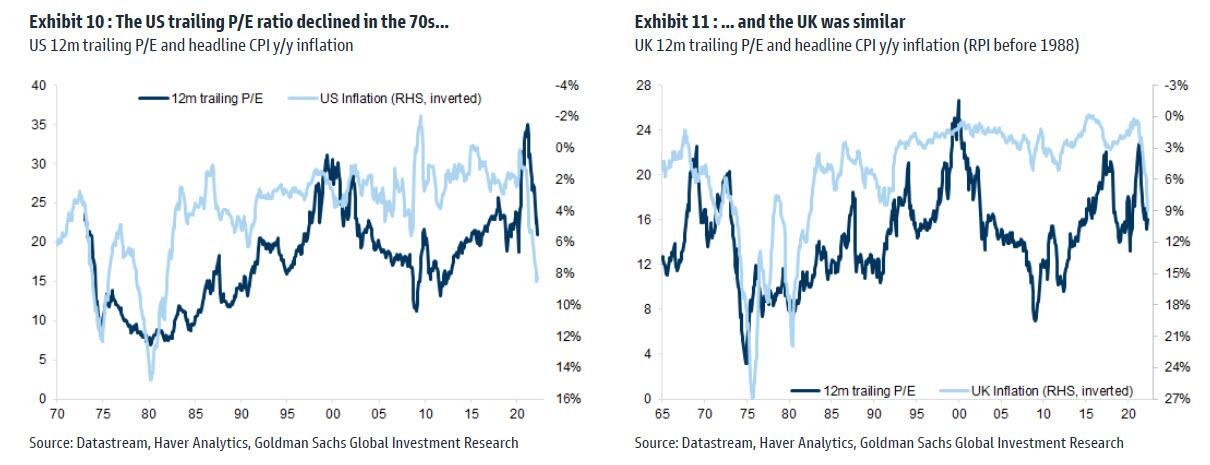

可以肯定的是,高通胀时期,通胀表现通常与较低的股票估值相关,这就是为什么高盛警告称,即使通胀从峰值回落,但假设其保持粘性和高位,并且高于上一个周期,那么估值很可能不会涨至在上个通胀水平较低且波动较小的周期所看到的水平。

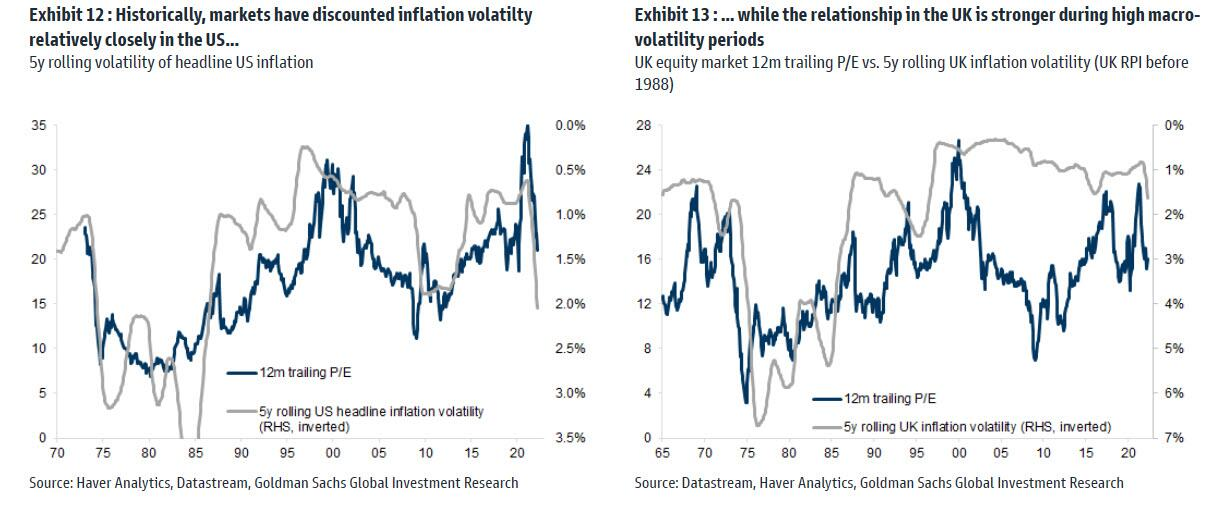

值得关注的不仅是通胀水平,还有通胀的波动性。当通胀波动性更大时(随着增长放缓,通胀急剧上升,随后急剧下跌),这对股市来说可能更糟。货币政策和保证金追加方面的不确定性使股市普遍难以消化高通胀波动。能源和劳动力市场的紧缩不仅会推高通胀,而且会加剧波动性(例如在天然气价格中看到的)。

那么如果通胀达到顶峰,哪类资产的收益最大?

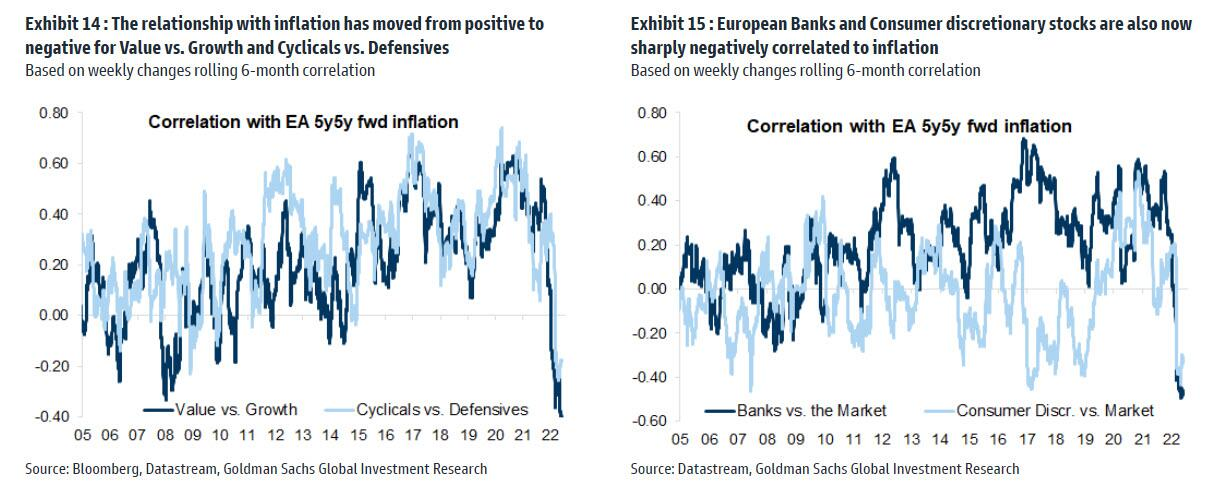

高盛指出,随着时间的推移,股市与通胀的关系并不稳定:在过去十年中,较高的通胀会提振周期股和价值股,而低通胀则会抑制它们的表现。但现在关系已经逆转,更高的通胀已经损害了周期性股票和价值股(大宗商品除外)。这是因为通胀越来越多地被视为供给侧而非需求驱动,并且最终会限制了增长速度。

因此,即使在增长放缓的情况下,通胀也会逼迫美联储不得放松货币政策。从这个意义上说,通胀见顶应该对周期性股票有利。银行和非必需消费品股票现在也与通胀呈显著负相关。

股票表现与通胀的关系如何,在很大程度上取决于通胀峰值是否被视为激进加息周期结束的标志,以及能否最终为美联储在必要时放宽政策提供了空间。围绕通胀潜在路径的不确定性以及通胀保持粘性和高位的可能性能会削弱股市大幅上涨的动力。正如高盛在下面展示的那样,该行的经济学家对各种通胀情景进行了建模,在大多数情况下通胀居高不下。因此,高盛坚定相信在不远的将来,通胀将被通缩取代。

高盛还指出,另一个考虑因素是现在的较高通胀可能还是已经“打过折扣的”。该行警告说,即使通胀放缓,非必需消费品仍然容易受到影响。虽然股票估值已经下降,但需求可能会受到持续高通胀及其对实际工资增长的影响的打击。

到目前为止,高盛认为,其一直关注的消费领域受到的冲击仍然相对温和,但正如高盛在下表中显示的那样,等待美国经济的可能是通胀增速继续高企以及随之而来的实际工资大幅负增长。虽然美国的经济情况正在迅速发生变化:新屋销售出现历史性暴跌,信用卡债务创纪录的飙升以及储蓄下降。

有鉴于此,高盛推荐投资看好以下四类欧洲股票:拥有强劲的资产负债表、高且稳定的利润以及资本支出和政府投资支出上升。该行对消费板块的股票持谨慎态度,虽然通胀下降是有利因素,但其认为人们的“可自由支配的支出将急剧下降”,从而冲击消费股。