- 小

- 中

- 大

- 超大

【今日期市盘面概况】

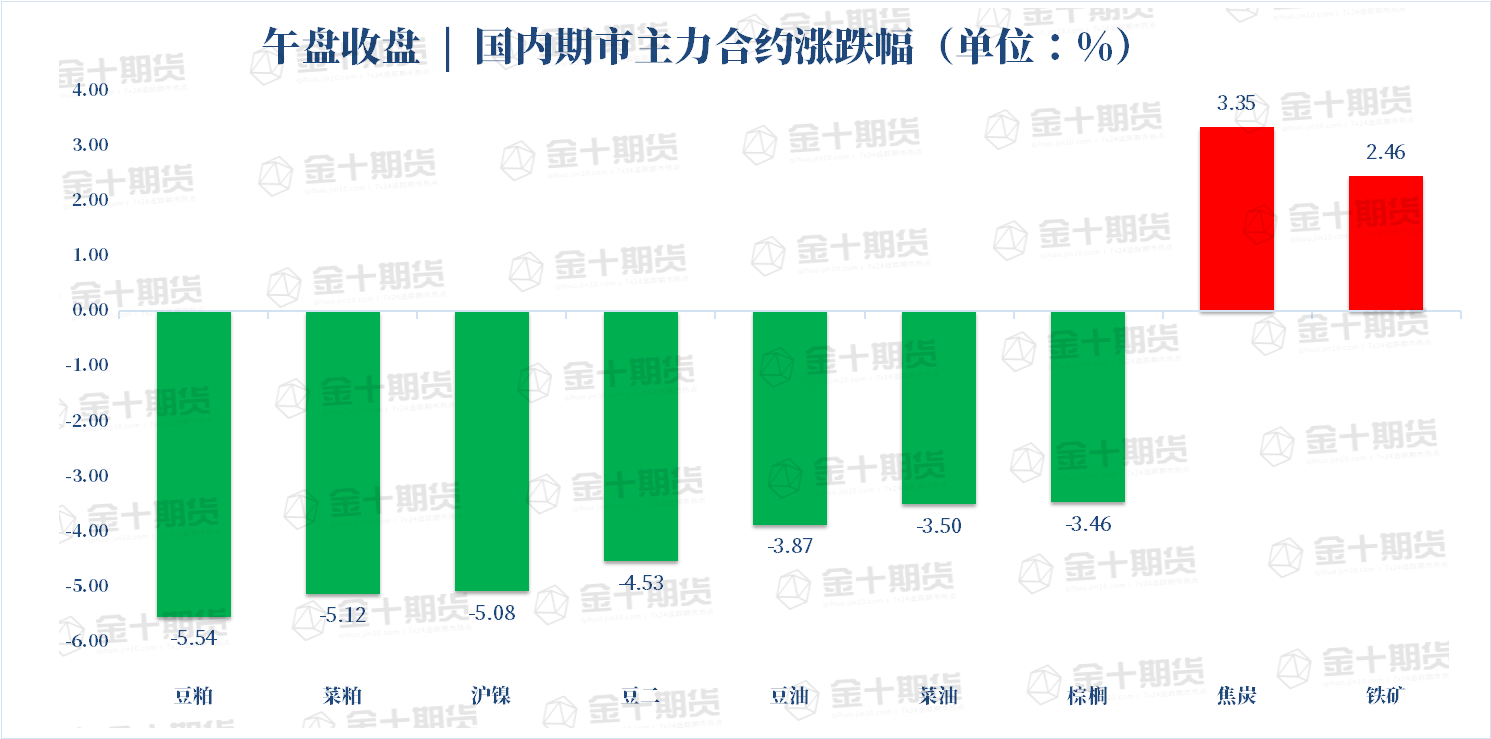

午盘收盘,国内商品期货主力合约涨跌互现。豆粕、菜粕、沪镍跌超5%,豆二跌超4%,豆油、棕榈、菜油、棉花、乙二醇(EG)跌超3%;涨幅方面,焦炭涨超3%,焦煤、铁矿涨超2%。

【今日热门品种】

豆粕主力合约:宏观情绪悲观压制豆粕价格,仍有继续下跌的可能

宏观风险释放,大宗商品集体承压,豆粕破位大幅回落,盘中一度下跌超过7%,日内收跌5.54%,报3850元/吨。

金十期货特约光大期货点评豆粕大跌:①技术面突破前期高位区间,下方120日均线处有支撑,市场整体氛围偏空,短期弱势。隔夜市场美联储主席鲍威尔表示,接下来将致力于降低通胀,不惜经济衰退的可能性,商品市场集体承压,其中美豆跌幅达到1.59%。但是考虑到美豆天气炒作期即将来临,谨慎追空。

②从美豆基本面来看,当前播种94%,小幅低于预期值,播种进入尾声,重点关注本月底公布的种植面积报告。国内豆粕方面,油厂压榨量再次攀升至180万吨上方,豆粕库存累计超过100万吨,下游需求虽有好转,但难以消化新增产量,整体表现现货不缺货。短期宏观情绪悲观压制豆粕价格,仍有继续下跌的可能。

金十期货特约申银万国期货点评豆粕大跌:①昨晚美豆受美豆油和原油影响下跌,今日延续回落,近月南北美大豆贴水下降。受加息预期影响,商品普跌,前期通胀推高价格告一段落。整体美豆基本面未有太大变化,新旧作维持偏紧。未来两周美豆主产区气温略微回升,但还是偏低,但是土壤偏干程度和范围有所扩大。加拿大草原地区南部地区气温偏高,干旱程度加重,北部地区气温偏低,干旱程度有所缓解,未来菜籽单产水平可能延续下调。

②昨日豆粕盘面下跌后,现货未跟,基差持稳或小幅走强。上周豆粕表需增加6万吨至135万吨,但仍处于近三年偏低水平。本周大豆压榨量预计回升至189万吨,豆粕或延续累库。但是国内进口亏损加重,外加7月后大豆到港偏少。总体豆粕处于近月供应多,弱需求,远月供应少,需求预期转好的局面。

棕榈油主力合约:印尼棕榈油出口逐渐恢复,棕榈油延续弱势

受美国加息导致的系统性冲击、印尼棕榈油出口逐渐恢复预期影响,棕榈油延续弱势,日内收跌3.46%,日内最低跌近6%。

金十期货特约新湖期货点评油脂下跌:短期,美国加息导致的系统性冲击、印尼棕榈油出口逐渐恢复预期,是油脂板块下跌的主导逻辑。目前印尼棕榈油定价盘面。截止周三,印尼棕榈油出口许可证已发放150万吨,6月底前200万吨以上的出口许可签发量可期。但印尼棕榈油压榨厂全面胀库局面预计不会改变,除非月出口超250—300万吨。昨天原油重挫,也进一步施压植物油。昨天BMD毛棕盘面再度暴跌,9月合约下跌9.77%。马棕盘面的暴跌,直接导致昨晚至今的国内油脂盘面低开并弱势持续。昨日至今,国内油脂主力合约增仓下跌,短期跌势或持续。除非商品整体止跌反弹、市场氛围改变或油脂出现明确强利多,盘面可能才会真正止跌。

广发期货表示,原油价格下跌,印尼加速棕榈油出口以及产量增长和出口放缓的担忧,油脂市场延续下挫。中国油脂市场库存仍处于低位,但系统性风险致油脂价格大幅下挫。市场偏恐慌,建议豆油短线参与或做豆棕扩大。

沪镍主力合约:本轮镍价下跌更多基于外围宏观风险,基本面预期偏弱

宏观情绪不佳,今日有色金属多刷新阶段性新低,盘中沪镍期货一度跌近7%,日内收跌5.08%,报187140元/吨。

光大期货表示,从不锈钢6月排产计划来看,环比不升反降,说明下游接货商的谨慎,看空情绪较浓,理论上来说镍需求将继续缩减,与价格不利。但此时冶炼厂与贸易商心态是否能准确反映复工复产后的经济状况未可知,从往年经验来看,6月份市场对下半年不锈钢产量和价格的判断存在较大问题,而7~8月份往往出现不锈钢产量超预期抬升,今年度是否也会如此值得思考。另外,本轮镍价下跌更多基于外围宏观风险,基本面预期偏弱下,市场顺势继续消除LME镍此前的挤仓风险。

东海期货表示,从供应端上看,受沪镍06合约交割影响,交割镍板已流通至市场,海外纯镍现货维持盈利且部分海外镍板已到货,纯镍供给偏紧情况小幅好转。需求端来看,不锈钢市场成交小幅回暖;合金方面,周初成交依旧整体偏弱。现货方面,现货价格普跌,近期成交较弱,升水小幅回调。目前纯镍供给略显宽松叠加短期宏观走弱压制,镍价偏弱震荡。

【今日期市热点及未来焦点】