- 小

- 中

- 大

- 超大

【今日期市盘面概况】

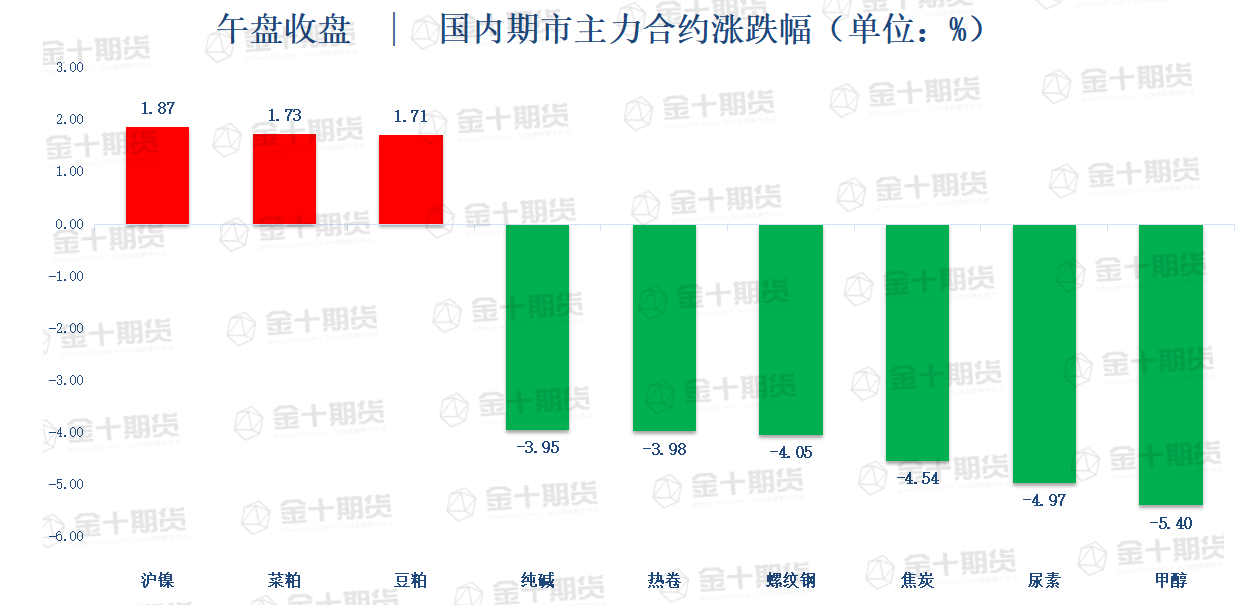

午盘收盘,国内期货主力合约大面积飘绿。甲醇跌超5%,尿素跌近5%,焦炭、螺纹钢跌超4%,热卷、纯碱跌近4%,铁矿石、焦煤跌超3%。涨幅方面,菜粕、豆粕、沪镍涨近2%。

【今日热门品种】

甲醇主力合约:高库存施压,甲醇跌势未止

甲醇开工负荷维持高位,港口库存高企,甲醇日内跌超6%,最终收跌5.4%,领跌期市。

国信期货表示,太仓甲醇市场报盘2420-2435元/吨(-40/-75)。内蒙古地区甲醇市场弱势松动,南北线地区主流价格2260-2280元/吨。上周沿海甲醇库存100.04万吨,环比下降8.35万吨,整体沿海地区甲醇可流通货源预估30.7万吨附近。虽然库存量有所下降,但主要由于江苏进口船货卸货缓慢所导致。7月中旬沿海地区进口船货到港量84万吨天量,沿海压力累积,关注沿海库区罐容情况以及港口浮仓情况。今日主力增仓操作,盘中大幅下行。

国泰君安期货表示,目前需求端负反馈仍在继续向上传导,MTO下游产品PP、乙二醇等均是高库存弱基差格局,传统下游亦面临季节性淡季,因此低价虽有刚需补货,但缺乏进一步囤货意愿。港口仍面临较大的库存压力,7月船货计划抵港较为集中,进口量或上升至120万吨附近。随着估值跌至相对低位,港口倒流内地窗口打开,有助于缓解港口库存压力,但难以扭转整体过剩格局。内地7月中旬前期检修装置面临回归,除非亏损进一步扩大导致批量集中停车,否则甲醇中期偏弱趋势仍将延续。

铁矿主力合约:需求延续回落,铁矿维持弱势震荡

周一铁矿主力合约继续弱势运行,最终收跌3.26%,报741元/吨。

申银万国期货表示,铁矿价格大跌主要原因市场情绪面持续较弱,从6月份至今市场对于黑色市场的认知发生一定转变,之前强预期逻辑支撑盘面高估值,但现在市场转而交易弱现实弱预期逻辑,当前铁水产量高位回落,澳巴铁矿发货量加速恢复,港口铁矿有望进入累库周期。但另一方面市场不应过于悲观,从供应端来看下半年仍有较强的减产预期,整体基本面可能并没有当前市场所预期的那么悲观。

对比去年同期铁矿大跌是国内宏观预期转弱、叠加基本面快速恶化,是盘面在高估值背景下宏观面与基本面共振引起的下跌,但今年下半年国内经济有望进入疫情影响后时代,经济修复及稳增长加速阶段,处于宏观预期向好阶段,因此今年三季度港口累库难以致价格快速回落,预计后市价格回落空间较为有限。

国信期货表示,宏观情绪上,市场在经历几个交易日的反弹后,空头情绪再次主导,开启新一轮下跌。产业端,终端表需虽有一定回升,钢厂减产动作持续进行,上周高炉开工率再次下降,铁水产量降低至230万吨左右,铁矿石需求延续回落,钢厂持续投机性甩货加剧铁矿下跌动力。操作上短线偏空,逢低仍可做多螺矿比。

沪镍主力合约:短期止跌反弹,长期来看需求端没有明显改善

周一沪镍主力合约低开高走,最终收涨1.87%,报167680元/吨。

永安期货表示,印尼项目持续放量,6月高冰镍、MHP进口环比小幅回落,可能是发运节奏造成的波动预计6月会再次回升,下游硫酸镍厂原料消费结构逐步转换,镍豆自溶亏损维持,短期硫酸镍厂几乎无外采需求(仅3-4kt/月),且MHP持续压低硫酸镍价格。MHP和冰镍完全挤出剩余的镍豆使用量仍需硫酸镍加工环节进一步推进新原料的使用。

虽然进口窗口打开,本周纯镍大幅下跌后下游镍板需求有所改善,镍板低库存且MHP、镍豆完全挤出镍板并非一蹴而就,节奏上注意下游采购节奏,中长期仍维持逢高空配观点 。

光大期货表示,宏观方面,美国劳工部数据显示,6月份美国新增非农就业37.2万人,远超市场预期的增26.8万人。强劲的就业数据使得美联储7月加息75个基点的呼声再度走强。

基本面,不锈钢下游开始有所松动。近期镍价的走势和整个有色金属基本保持一致,并没有显现出太多的品种属性。虽然上周五美国强劲的非农数据为市场带来短暂的喘息时间,趋势并没有被逆转。

投资者需要一个极为重大的或几个连续利好的消息来扭转悲观的经济增长预期和持续加息所带来的负面效应。考虑到7月利率决议将于月末举行,在此之前,下跌趋势或将继续保持,跌幅将有所收窄。

【今日期市热点及未来焦点】