- 小

- 中

- 大

- 超大

【今日期市盘面概况】

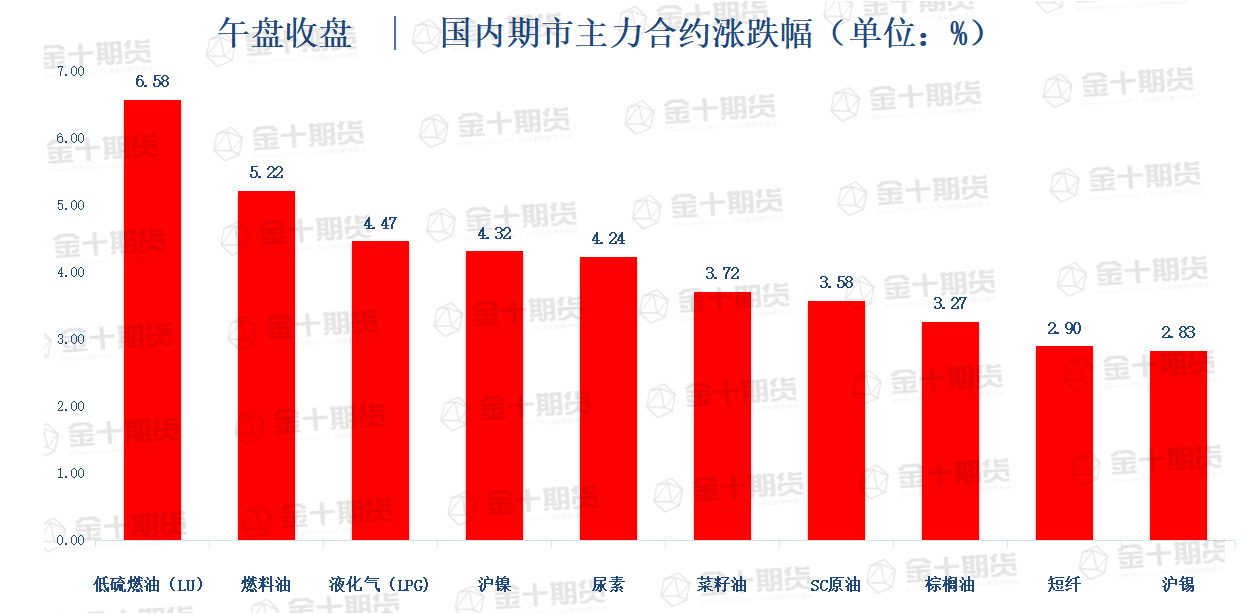

午盘收盘,国内期货主力合约大面积飘红。低硫燃料油(LU)涨超6%,燃料油涨超5%,沪镍、液化石油气(LPG)、尿素涨超4%,菜油、SC原油、棕榈油涨超3%。

【今日热门品种】

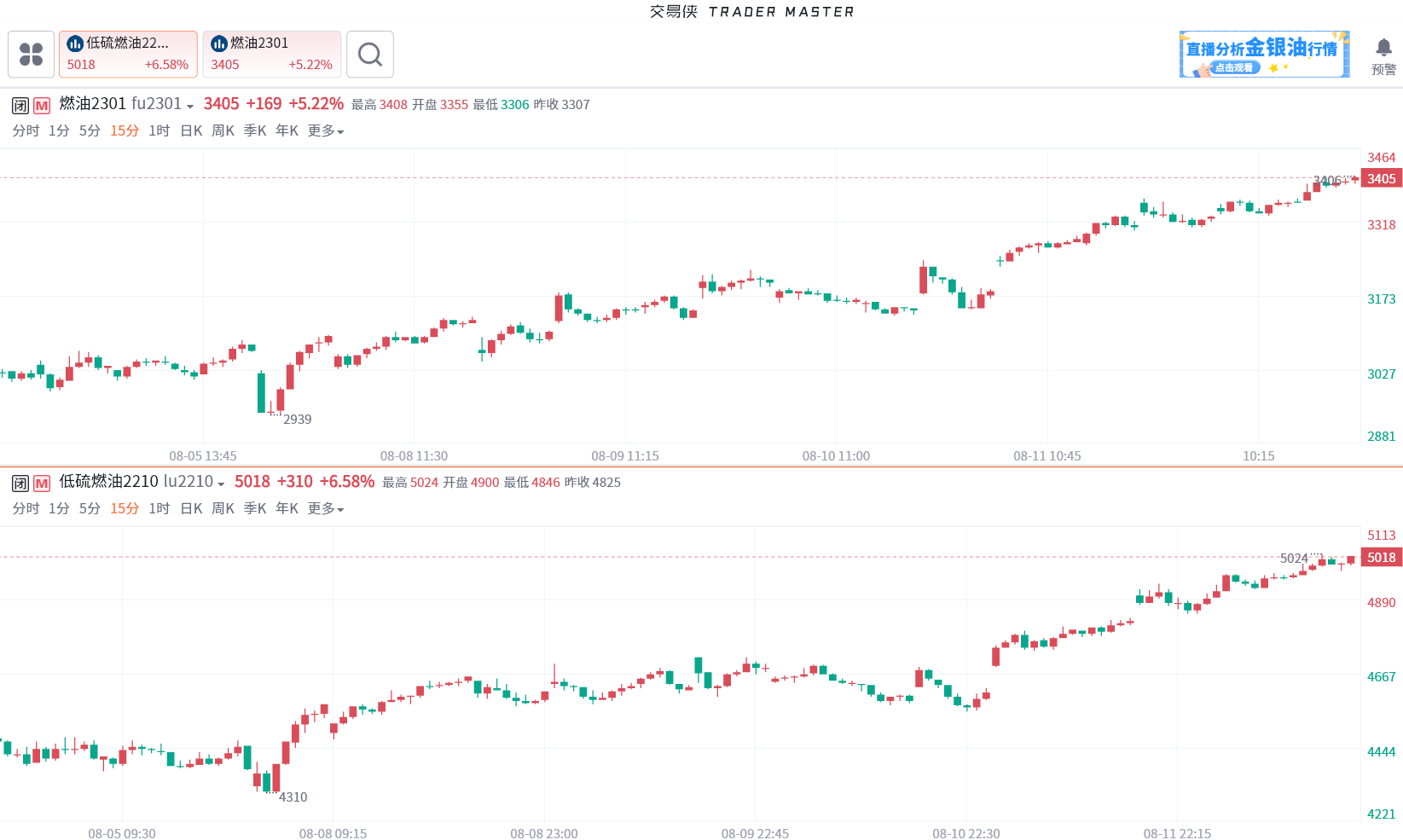

低硫燃油(LU)主力合约:燃料油紧跟原油走势大幅走高

周五低硫燃油(lu)主力合约收涨6.58%,报5018元/吨,领涨期市,收盘创7月21日以来新高。

南华期货表示,当前高低硫价格的涨跌主要来源于原油端的影响,但高低硫价格差异主要来源于供给端的扰动,国内第三批低硫出口配额下放,国外成品油裂解回落,抑制低硫涨幅,不过国内期货仓单下降至0.7万吨,对低硫起到一定支撑作用,对于高硫来讲,估值部分已经得到修复,利空情绪已经缓解,昨日在修复内外价差,因交割期临近,仍有继续修复的驱动,不过前期多高硫空低硫的头寸因临近交割月不确定因素增多,建议平仓离场。

光大期货表示, 原油价格依然是左右燃料油走势的关键因素,目前市场的分歧在于供应增速与需求增速的博弈。供应中的不确定性还在于俄罗斯的问题,而需求的韧性可以从库存水平进行体现,阶段油价震荡重心可能略有上移,对于燃料油价格的支撑继续存在。从燃料油自身基本面来看,截至8月10日,新加坡燃料油库存录得1707.5万桶,环比前一周减少93.9万桶,叠加短期内高硫发电需求仍将表现强势,预计将延续去库,短期燃料油价格或继续偏强。

尿素主力合约:情绪略有回暖,但持续性有待观察

周五尿素主力日内呈震荡上行趋势,最终收涨4.24%,报2336元/吨。

光大期货表示,当前山西、河南、四川、内蒙古等地均有尿素装置处于停车状态,行业日均产量也有所下滑,但因下游需求持续走弱,市场供需矛盾依旧凸显。但近期部分低价地区成交有所好转,但数量相对有限。整体来看,尿素市场情绪略有回暖,但持续性有待观瞻,盘面继续以宽幅波动思路对待。

方正中期期货表示,总体农业用肥季节性淡季,买涨不买跌影响成交;尿素生产企业库存继续回落,港口库存环比继续回升;尿素供需集中在国内,保供稳价形势没有重大变化,近期内外盘价差持续扩大。出口政策不清晰,印度招标落地,内外价差有驱动。主动去库存阶段,生产企业建议基于自身库存情况保值,基于基差则等待平水机会卖保,规避政策风险。

技术上,短期形态上有做底趋势,但市场需要事件和情绪刺激,关注上方2300阻力。目前基差有所缩小,期货有提前见阶段底迹象,近期关注出口政策是否有变化。

沪锡主力合约:锡供应宽松,消费相对疲弱

周五沪锡主力合约收涨2.83%,报204380元/吨,盘中创6月29日以来新高。

申银万国期货表示,海外市场,东南亚马来西亚等地锡产量恢复。目前缅甸锡矿库存已处低位,缅甸进口矿存在一定偏紧预期。国内冶炼厂一个月检修逐步结束,云南江西两省冶炼厂稳步复产,开工率继续反弹。7月下游焊料企业开工率维持低位,企业采购原料意愿不足,需求疲软下锡锭去库幅度减少。整体上,锡供应宽松,消费相对疲弱,沪锡低位区间运行为主。

金瑞期货表示,锡矿供应增量超前兑现于上半年,一季度样本已经兑现了全年预期的八成左右,最大来源是缅甸抛储,同时也有去年低基数的问题,但是目前的锡价已经难以给到产量再次高增的动力,所以供应最宽松的时期已经过去。

需求端看,境内尚可、境外不佳。主要消费在焊锡部分,下游行业中家电、电子的表现不佳,但是光伏和新能源汽车的景气度较高。而在镀锡板和化工等领域的贡献度相对偏低。境外需求表现较差,令海外锡有较大的过剩。整体看今年锡消费可能有1%左右的下降。

平衡角度上,大幅过剩已经兑现。下半年虽然并无明显驱动来扭转过剩,但是价格暴跌可能已经包含对未来的过剩预期,并且已经触及锡矿生产成本,故认为再度下跌的空间相对有限,锡市再平衡尚需时间来验证消费,预计价格表现为宽幅震荡,但重心较此前有所下修。

【今日期市热点及未来焦点】