- 小

- 中

- 大

- 超大

【今日期市盘面概况】

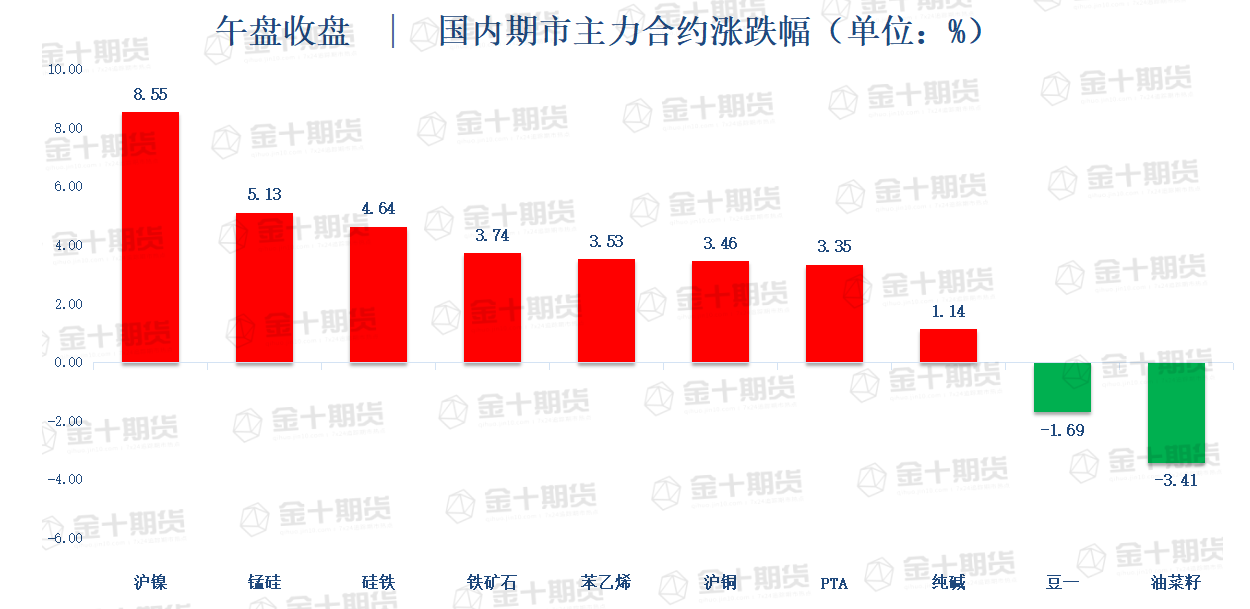

午盘收盘,国内期货主力合约涨多跌少,沪镍涨超8%,锰硅涨超5%,硅铁涨超4%,国际铜、铁矿石涨近4%;跌幅方面,油菜籽跌超3%,豆一、低硫燃料油(LU)跌超1%。

【今日热门品种】

锰硅主力合约:情绪边际修复,等待现实验证

周五锰硅主力合约收涨5.13%,报7214元/吨,创8月29日以来新高。

国泰君安期货表示,硅铁和锰硅日内整体震荡偏强,需求观望仍存叠加政策环境驱动是双硅当前主要运行逻辑。前期受弱需求抑制,叠加双硅自身供应受到的客观约束有限,双硅整体产业矛盾驱动不足,价格承压下行。同时,双硅重要炉料成本走弱也给双硅价格估值让渡了对应空间。

但是,短期考虑到黑色旺季还未完全来临,市场对终端需求落地仍有季节性和政策性观望预期,随着现有悲观情绪的边际消化,叠加宏观稳经济一揽子政策吹风,双硅价格在黑色周度需求确有增量的带动下情绪受到修复,短期以弱反弹转震荡的思路对待,节奏应对需求情绪切换明显。

方正中期期货表示,本周成材表需继续回升,逐步表现出旺季特征,成材去库幅度加大,日间黑色系受此提振集体走强。当前成材库存处于低位水平,随着旺季需求的释放,后续价格弹性较好,钢厂利润有望出现主动修复,对炉料端价格正反馈增强。当前部分钢厂已达到满产的状态,本周五大钢种产量增幅收窄,锰硅需求进一步改善。

8月国内钢厂厂内硅锰库存均值为18.56天,环比减少2.88%,同比下降11.41%。9月钢招有一定的补库需求,北方主流大厂本轮采量环比增加200吨至19900吨。另有部分钢厂出现补招,价格在7300元/吨,宁夏地区现货挺价意愿较强。由于当前锰硅厂家利润水平仍偏低,厂家整体复产意愿不强。上周全国锰硅供应量有所恢复,周环比增加3.98%,但供给端恢复速度不及需求端。锰硅基本面有望出现阶段性改善。成本方面,焦炭价格出现提降,锰矿现货价格继续承压。

策略上,锰硅基本面近期逐步走强,钢厂利润后续有望改善,新一轮钢招开启,锰硅价格有望跟随炉料端阶段性反弹。

沪铜主力合约:欧元区加息驱动铜价上扬

周五沪铜主力合约收涨3.46%,报63070元/吨,创8月29日以来新高。

国投安信期货表示,短期影响因素在于欧元区加息。从中长期角度来看,加息是流动性收缩,不利于商品价格,但短期市场交易的重点不在于流动性问题。市场上涨的逻辑主要是两方面,一是欧元区加息削弱了美元对商品的压制,欧元和日元走强的阶段一般美元会走弱;二是欧元区大幅上调通胀预期,导致通胀交易再度抬头。

今年宏观层面的两大主题通胀与加息的此消彼长始终主导了金属价格的交易节奏,考虑到加息交易已经较为充分,通胀打压也比较持续,倾向于通胀交易重新占据市场上风的概率在加大。

上海中期期货表示,国内外低库存对价格形成支撑,据调研了解,因高温限电影响,8月冶炼产量损失将达到4万吨左右,目前国内限电影响解除后冶炼厂恢复至正常开工水平。需求方面,消费整体景气度在地方基建工程及新能源板块的拉动下仍较高,地产仍是主要拖累项。随着铜价持续下降,精废价差也明显收窄,精铜杆在替代废铜杆的优势及电缆板块的支撑下,开工率有所回升。

综合来看,终端需求仍在边际改善,然而市场对9月美联储大幅加息的担忧令基本金属承压,且限电影响减弱后炼厂产量将有所恢复,建议暂时观望,等待逢低介入机会。

纯碱主力合约:基本面各方博弈持续,短期以低位窄幅波动思路对待

纯碱主力合约今日收涨1.14%,报2306元/吨。

方正中期期货表示,年内纯碱供应增幅有限;轻碱需求随国内经济弱复苏,浮法玻璃在产产能预期有显著减量,光伏玻璃对纯碱需求保持升势;三四季度纯碱市场阶段性紧平衡概率仍不宜低估。纯碱阶段性受到浮法玻璃冷修预期的带动偏弱运行,对于有补库需求的浮法玻璃企业和光伏玻璃企业来说,可等待盘面买入套保机会。建议持续关注宏观环境及浮法玻璃冷修、光伏玻璃投产计划兑现情况。

光大期货表示,需求端弱稳运行,部分下游企业原料库存水平不高,存在刚需补库现象,但本周多条平板玻璃产线放水冷修,纯碱刚需水平有所下降。整体来看,当前纯碱基本面各方博弈持续,盘面受外围因素影响较大,短期以低位窄幅波动思路对待,警惕节假日前资金流出风险。

【今日期市热点及未来焦点】