- 小

- 中

- 大

- 超大

周五美债收益率全面走高,美国10年期国债收益率盘中触及4.337%,续刷2007年11月以来新高。此前,投资者押注美联储明年将加息至高达5%。

然而,美盘前的一则消息市场风向突变。“新美联储通讯社”NickTimiraos的最新观点显示,美联储官员们正朝着再次加息75个基点的方向前进,并讨论是否发出12月小幅加息的信号。他强调了美联储内部的分歧,一些人希望放慢加息步伐,另一些人则担心通胀没有下降。

这则消息给连日走贬的日元带来了一丝喘息。周五日元兑美元一度逼近152关口,续刷32年来新低。对此,日本官员继续发表口头警告。另外,日本通胀30多年来首度升至3%,这对日本央行维持其超宽松政策立场的决心构成了挑战。然而,经济学家仍预计日本央行将在下周的利率会议上维持鸽派。

“新美联储通讯社”:美联储考虑在12月放缓加息步伐

周五晚,“新美联储通讯社”、华尔街日报记者NickTimiraos发表了他的最新观点。他认为,美联储官员预计将在11月议息会议上再次加息75个基点,届时可能会讨论是否以及如何发出允许12月小幅加息的信号。

此文一出,市场迎来巨震。现货黄金较日低涨超20美元 ,站上1640美元/盎司;美元指数短线走低60点;非美货币短线走高,欧元兑美元短线走高超50点;英镑兑美元短线走高超80点。

COMEX最活跃黄金期货合约北京时间10月21日20:58一分钟内买卖盘面瞬间成交4287手,交易合约总价值7.00亿美元

COMEX最活跃黄金期货合约北京时间10月21日21:36一分钟内买卖盘面瞬间成交2113手,交易合约总价值3.46亿美元

COMEX最活跃黄金期货合约北京时间10月21日21:45一分钟内买卖盘面瞬间成交2398手,交易合约总价值3.93亿美元

Timiraos表示,美联储内部仍存分歧,一些官员希望尽快放慢加息步伐,而另一些官员认为,现在讨论这些问题还为时过早,高通胀或将更持久、更广泛。

美联储已经连续三次将基准联邦基金利率上调75个基点,加息步伐为上世纪80年代初以来最激进。

美联储官员希望提高借贷成本和降低资产价格,并通过抑制支出、招聘和投资来减缓经济活动。他们预计,随着时间的推移,这将减少需求,降低通胀。Timiraos表示:

“美联储的政策制定者们将面临一系列决定。如果他们选择在12月加息50个基点,他们如何向公众解释他们一直致力于压低通胀?”

因预期美联储可能放缓加息,美股在7月和8月反弹,这与美联储的目标相冲突,因为更宽松的金融环境会刺激支出和经济增长。这一反弹促使美联储主席鲍威尔在8月的全球央行年会上继续释放鹰派信号,以消除投资者对他抗击通胀承诺的误解。

Timiraos认为,如果官员们考虑在12月加息50个基点,他们会希望在11月的议息会议后的几周内放出风声,让投资者为这一决定做好准备,以免引发新一轮的上涨。他表示,美联储官员可能会在12月加息50个基点,同时利用新的点阵图,暗示他们可能在2023年将利率提高至比9月预测更高的水平。

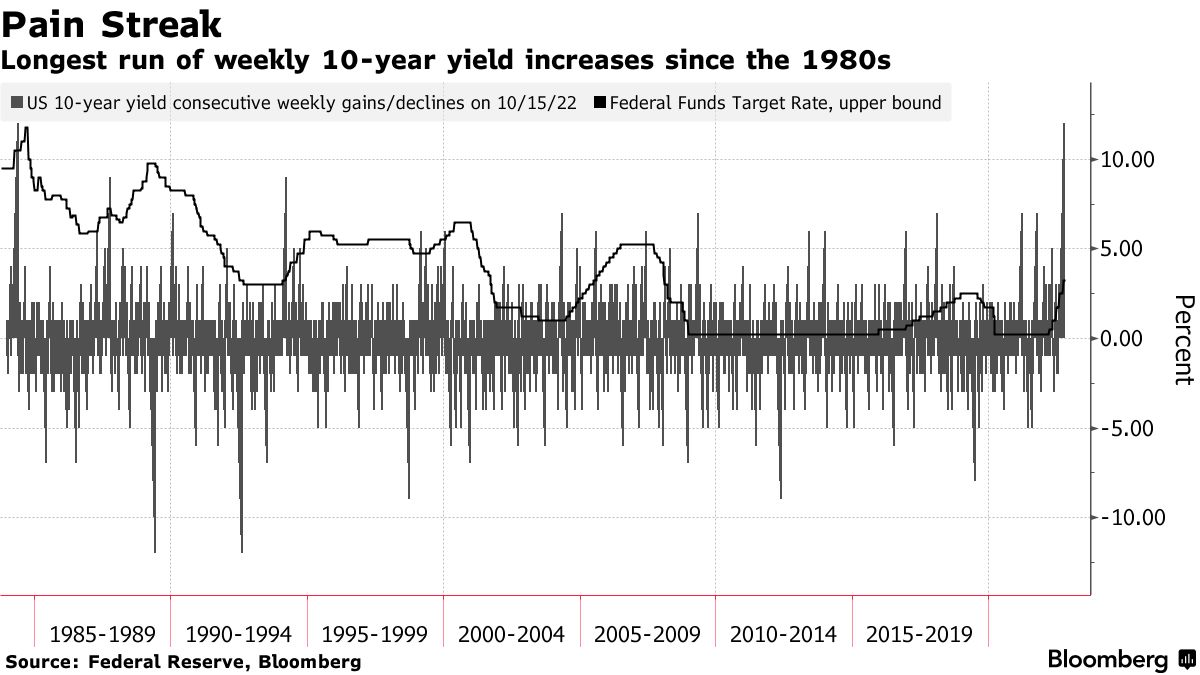

美债收益率升至金融危机以来新高 分析师:拐点将至

由于担心美联储将需要更积极地加息以抑制通胀,美国国债的抛售加剧。周五美国10年期国债收益率一度突破4.3%,为2007年以来最高。美国10年期国债实际利率攀升3个基点至1.76%,为2009年以来最高。

债市疲软正在全球市场蔓延,美国国债已进入38年来持续时间最长的低迷期。澳大利亚10年期国债收益率攀升至4.16%,为2014年以来最高。日本央行周五被迫连续第二天进行干预,试图将10年期国债收益率维持在0.25%。彭博综合债券指数目前已从2021年1月的峰值下跌25%。

基准10年期美债收益率已连续12周上涨,持续时间堪比1984年美联储主席沃尔克执行一系列快速加息时期。 目前掉期交易商预计美联储的政策利率将在2023年上半年达到5%,为美联储的政策利率定价的最高峰值。“这是一个里程碑”,美国前财政部长萨默斯说。市场暗示的终端利率“更有可能上升更多”。

尽管市场继续消化美联储对抗通胀的强硬立场,但一些分析师认为,美国国债收益率已接近见顶。他们称,随着通胀降温或经济陷入衰退,美联储明年将放慢加息步伐。

Nikko Asset Management首席全球策略师John Vail预计,美联储将在未来两个月总共加息 150个基点,然后在明年上半年开始降息。他说:

“这一预测表明美联储在明年1月之后将转为鸽派的,这应该会给股票和债券市场带来重大缓解。”

其他人则认为更高的收益率将很快开始吸引投资者投资美国国债。全球最大的债券管理公司太平洋投资管理公司(PIMCO)经济顾问约阿希姆·费尔斯(Joachim Fels)最近写道,市场已经对未来的加息进行了定价,“绝对收益率水平似乎远比之前更具吸引力。”

有新债王之称的DoubleLine资本创始人兼执行长冈拉克(Jeff Gundlach)周四在社交平台上表示,美债收益率可能在2022年底前见顶。冈拉克指出,美债收益率曲线的长端趋平,表明收益率已经耗尽了上涨动力。此前,他曾表示自己一直在买入美债。

与此同时,美国银行全球研究的最新调查显示,基金经理自2008年11月以来最看好长期债券收益率,其中38%的受访者预计未来12个月的美债长端利率会下降。

全球第二大资产管理公司Vanguard上个月对路透社表示,美国国债即将结束痛苦的下跌。

一些美债多头还指出,许多期限的美债收益率非常接近美联储预测的利率峰值水平。

然而,还有一些投资者并不以为然,他们的理由是美联储正在一心一意地专注于降低消费者价格,事实证明,今年的通胀比许多人预期的要顽固得多。

美银的策略师写道:

“在通胀如此之高且仍在上升的情况下,美联储可能不会一出现问题就转向宽松政策。根据他们在紧缩周期中所处的位置,他们甚至可能不会暂停加息。”

美联储今年迄今已累计加息300个基点。交易员预计美联储在11月会议上加息75个基点的可能性为95%,美联储主席鲍威尔对通胀和经济的看法被视为收益率走势的下一个潜在催化剂。

根据芝商所的数据,期货显示交易员定价12月再次加息75个基点的概率为75%。

Penn Mutual Asset Management董事总经理兼投资组合经理Zhiwen Ren认为,如果经济陷入衰退,美债收益率可能会下降。但他表示,持续的劳动力短缺、供应链中断和全球经济的其他长期变化可能会导致通胀居高不下。他说:

“就在三个月前,我还认为3.5%对于10年期美债收益率来说是一个很好的水平。但现在我认为 10年美债收益率可能会在未来几年达到5%甚至更高。”

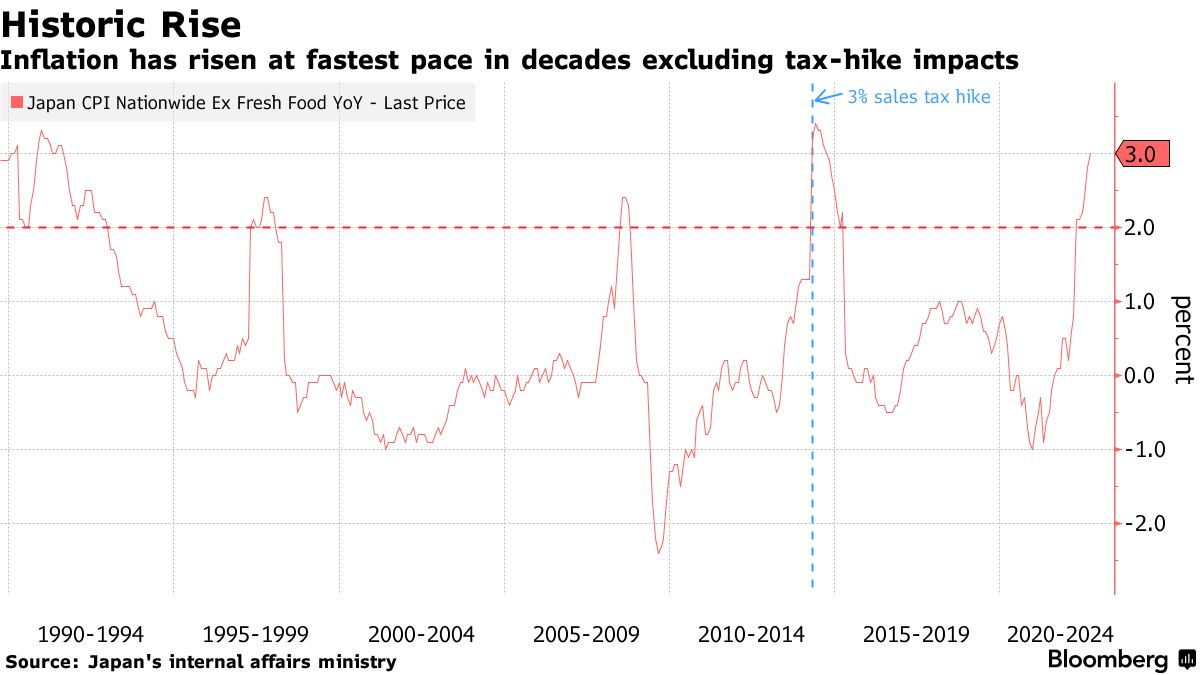

日本通胀30年多来首破3%,但日本央行下周或将继续唱“鸽”

周五,日本内务部统计数据显示,日本9月CPI(剔除增税影响)同比上升至3%,为1991年以来首次,不包括2014年时任首相安倍晋三宣布上调销售税,当时的通胀率曾突破3%。这对日本央行维持其超宽松政策立场的决心构成了挑战。

不包括波动较大的生鲜食品但包括能源成本在内的核心CPI也同比涨至3%,为2014年9月以来首次,连续第六个月保持在日本央行2%的目标之上。

日本通胀加速上行之际,国际基金似乎再次加大了对日本央行政策转向的押注。其偏好的10年期日元互换利率已突破0.6%,至八年多高位,远高于日本央行对基准10年期国债收益率设定的0.25%上限。这表明至少有一些交易员押注央行将被迫放弃收益率曲线控制(YCC)政策。

日本10年期国债收益率本周两次攀升至政策上限之上,日本央行已宣布计划外购债以遏制这种情况。日本证券交易商协会周四公布的数据显示,9月份海外资金对10年期日本国债的净抛售规模是自六月以来最多的。

野村证券首席利率策略师Takenobu Nakashima表示:

“日元掉期利率上升主要是由于美国10年期国债收益率飙升,两者的走势密切相关。”

通胀数据凸显了日本央行在试图通过维持超低利率来支撑疲软经济时面临的两难境地,这反过来又助长了日元的持续贬值。周五,美元兑日元站上151关口,续创1990年来新高。

150被视为重要的心理关口,跌破该水平可能会增加当局采取行动的压力。但官员们似乎仍停留在口头警告上,并没有暗示他们正在关注任何特定的水平。

加拿大皇家银行资本市场亚洲外汇策略主管Alvin Tan表示:

“鉴于美国债券收益率的上升轨迹,未来几个月日元汇率达到160并非不可能。美元兑日元汇率之前没有达到150的唯一原因是因为市场一直担心日本潜在的央行干预。”

财务大臣铃木俊一周五重申,日本已准备好采取行动,称近期日元突然单边疲软是不可取的,他正以高度的紧迫感关注市场。

大和证券高级外汇策略师Yukio Ishizuki表示,如果日元跌势加速速,或者日元是唯一承压的货币,例如日元兑欧元跌至150,当局就有可能进行干预。

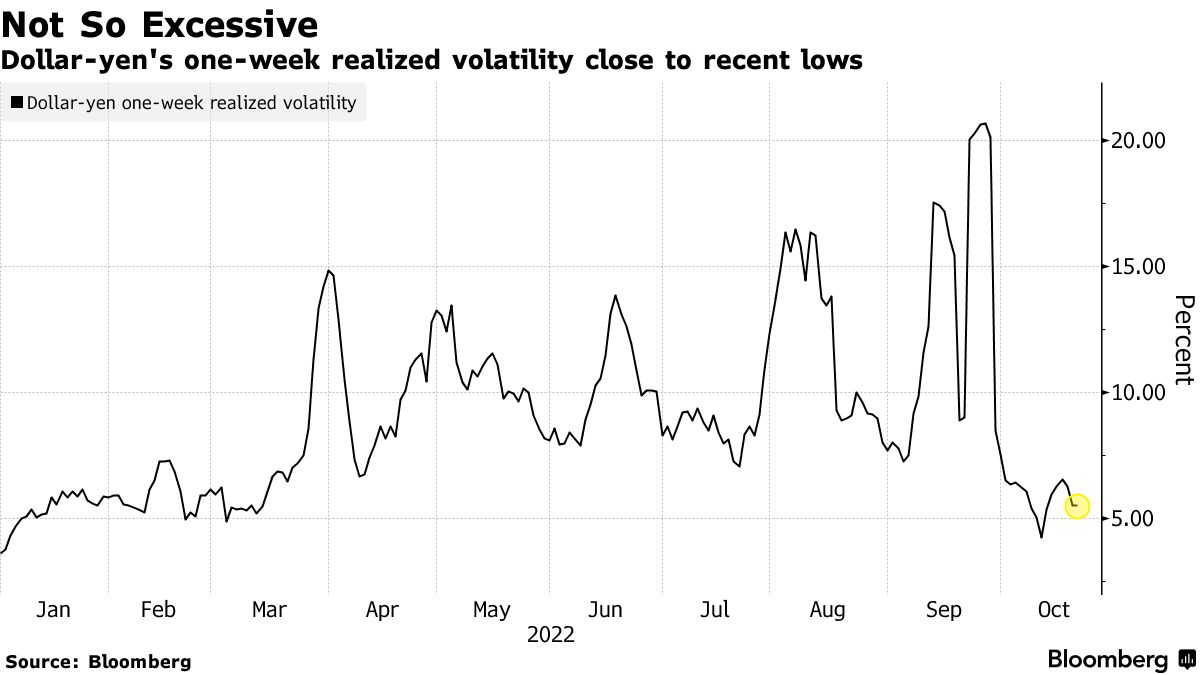

衡量日元当前价格波动幅度(一周已实现波动),与今年的低点相差不远。

日元走势的下一个主要催化剂是下周的日本央行政策会议。经济学家仍预计日本央行将坚持其超宽松政策。他们指出,日本央行行长黑田东彦可能会继续认为,在实现日本央行稳定通胀的目标之前,工资需要进一步增长。黑田东彦此前一再辩称,目前价格上涨主要基于成本推动因素,例如能源进口。

大和证券首席市场经济学家岩下麻里表示,由于许多食品价格上涨、手机费用上涨以及服务价格上涨,日本10月份通胀可能达到3.3%或3.4%。持续的物价上涨也打击了日本家庭的消费能力,导致首相岸田文雄本已下滑的支持率再度受挫。

根据Teikoku Databank的一项调查,日本工资增长继续落后于通胀,最新数据显示,实际工资同比下降了1.7%。