- 小

- 中

- 大

- 超大

【今日期市盘面概况】

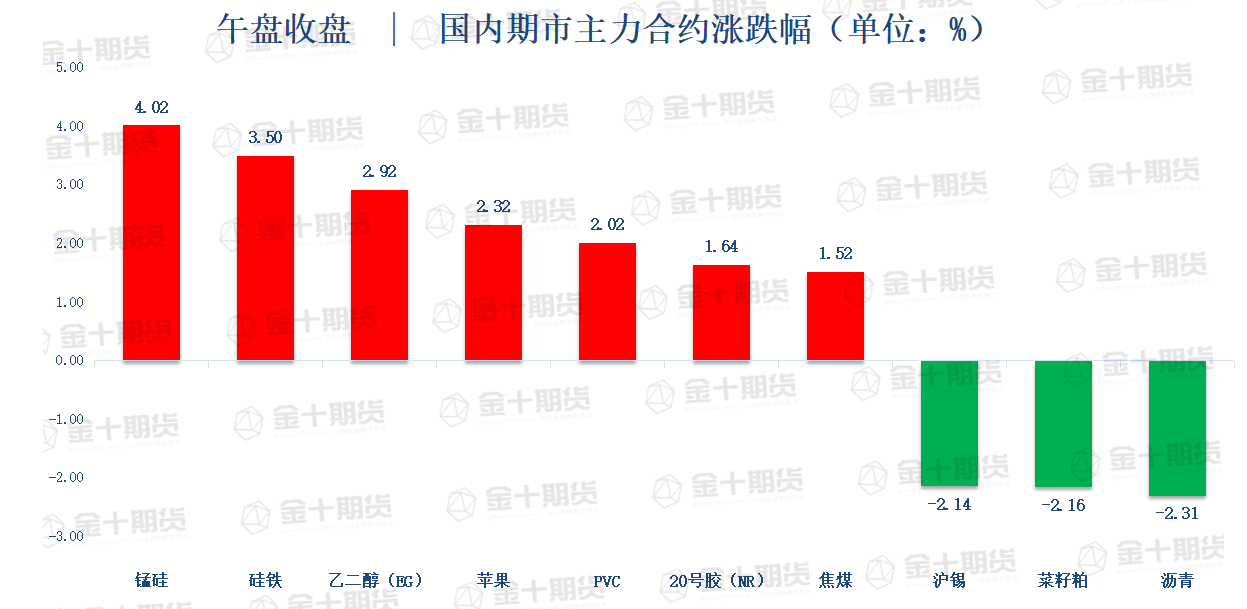

午盘收盘,国内期货主力合约涨跌互现。锰硅涨超4%,硅铁涨超3%,乙二醇(EG)、苹果涨超2%,焦煤、焦炭、尿素、铁矿石、沪铝、豆油涨超1%;跌幅方面,沥青、菜粕、沪锡跌超2%,纸浆、沪银跌超1%。

【今日热门品种】

锰硅主力合约:下方成本支撑凸显,双硅超跌反弹

周四锰硅连续合约涨4.02%,收盘报7150元/吨,创10月19日以来新高。

南华期货表示,当前硅锰的主要矛盾在于供应端,内蒙古产区受到铁合金企业能耗双控电力配额政策影响,所以可以预见10月内蒙硅锰开工率将维持高位运行。而钢厂需求方面,需求端钢厂的负反馈减产出现一定落地,钢谷网建材产量环比下降20万吨,热轧板卷产量微降1.4万吨,建材表观需求环比降36万吨,随着天气转冷,成材需求依然处在下降趋势中,钢厂负反馈基本在预期内,由于期货悲观预期基本反映在高基差中,利润偏低,当前做空性价比不高,保持观望,等待反弹后做空机会。

紫金天风期货表示,在周初大跌后,今日锰硅01合约再度站上7000关口,创一周新高,主要因下方成本支撑凸显,使得超跌后的反弹修正格外强势。北方现货价格处7100左右,部分厂家也随盘面价出货,贸易商以观望为主。成本端,北方利润-70左右,南方-300左右,亏损时使得工厂生产压力较大,挺价意愿强。目前宁夏边际成本为7080,单品下跌驱动不足,关注国内疫情情况,若黑色系后市整体企稳,则锰硅涨势值得期待。

乙二醇主力合约:中期仍偏弱

乙二醇(EG)连续合约涨2.92%,收盘报3918元/吨,创近一周以来新高。

国泰君安期货表示,月底纸货交割结束后,现货供应进一步宽裕,盘面价格下跌过程中,基差维持在-5~5区间。乙二醇当前处于供应增加而需求弱势的格局当中。然而进口预计有所缩减,11月份预计累库压力不大。关注后续库存不出现大幅累积的情况下,乙二醇1-5价差可能出现的反弹。乙二醇装置开工率回落至57%左右。煤制乙二醇开工率回落至34%。

中期来看,乙二醇趋势仍然偏弱。国内纺织服装行业国内销售额环比回升同比偏弱,而海外美国纺服补库周期结束,将导致纺服出口和内需均偏弱。纺织服装行业现金流偏紧的水平下,织造企业订单多以半个月为主,明显弱于往年同期,也难以刺激补库行为。终端偏弱的背景下,乙二醇需求弱势,供应增加,现货抛压较大。

方正中期期货表示,从供应端来看,部分装置故障停车,供给小幅回落,但多为短停,后期有回升预期。从需求端来看,正值年内旺季,但因高库存压力和薄弱的现金流,聚酯工厂压力较大,提负意愿不足。近期终端新增订单急剧下滑,织机和加弹织机负荷下滑走弱,后期或将逐步负反馈至产业链上游。从库存端来看,据隆众统计,10月31日华东主港乙二醇库存为82.93万吨,较10月27日累库0.22万吨。10月31日至11月6日,华东主港到港量预计18.2万吨。在商品普涨带动下,乙二醇期价减仓上行,但是乙二醇供需基本面边际走弱未改变,现货价格跟涨不足。操作上,偏空对待,以滚动反弹做空为主。

沥青主力合约:短期沥青整体供需呈现相对平淡状态

沥青连续合约跌2.31%,收盘报3601元/吨,领跌期市。

光大期货表示,截至11月1日,国内沥青70家样本企业社会库库存共计55.5万吨,环比减少2.2万吨或3.8%;国内54家沥青样本厂库库存共计86.2万吨,环比增加0.5万吨或0.6%;国内沥青79家样本企业产能利用率为42.7%,环比增加1.7个百分点。而需求方面依然表现偏弱。短期沥青整体供需呈现相对平淡状态,价格或维持区间震荡运行,关注库存拐点的出现。

方正中期期货表示,近期国内沥青炼厂装置开工率小幅回升。从炼厂沥青排产来看,11月炼厂沥青排产进一步走高,预计将达到308.7万吨,环比增加0.82%,同比增加28%。需求方面,近期沥青现货需求整体表现平淡,北方地区沥青需求延续季节性下降,南方地区需求改善也相对有限,且受防控影响,需求进一步弱化,预计年底前,国内沥青现货需求将延续季节性下降趋势。

近期国内沥青炼厂厂库库存小幅增长,而社会库存小幅下降。沥青供给处于高位,但沥青刚需逐步萎缩,沥青供需结构趋于弱化,利润再度回落。盘面上,成本偏强支撑沥青走势,但沥青供需面压制明显,沥青单边反弹空间预计有限,整体维持震荡格局。

【今日期市热点及未来焦点】