- 小

- 中

- 大

- 超大

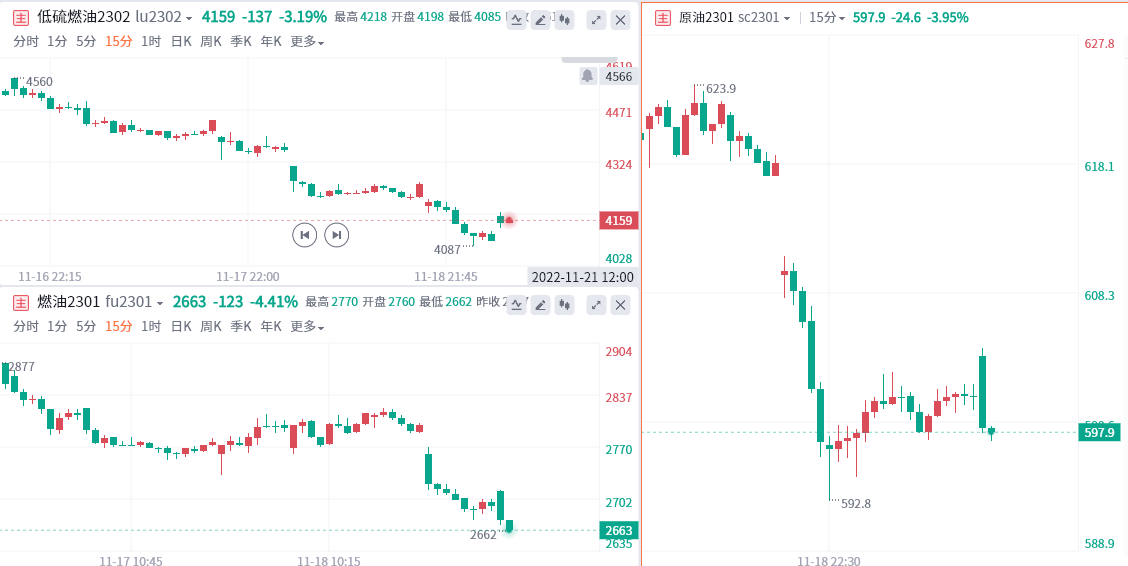

早盘开盘,国内原油系品种延续上周夜盘弱势,燃料油跌超4%,上海原油、低硫燃料油(LU)跌超3%。

早盘油价延续弱势,对于油价下跌,目前市场主要认为有以下原因:

①市场基于宏观面的悲观情绪带动了油价的下跌,市场再度交易海外紧缩周期下衰退利空。②大部分原油下游产品(汽油、沥青、燃料油、石脑油、化工品)等利润均表现,亚太地区采购需求的疲弱。③WTI原油合约出现了自2021年以来的首次“期货溢价”的状态(即12-明年1月合约价差跌至负数),这无疑是对供应担忧有所缓解的迹象。④据美国商品期货交易委员会(CFTC)数据显示,截至11月15日当周,WTI原油期货投机性净多头寸减少19003手至186285手。从技术面的角度,在投机多头头寸上升的背景下,原油价格已低于几个关键的移动均线,这引发了所谓的技术性抛售。

对于未来原油的走势,三家机构给出如下观点:

美尔雅期货点评原油行情表示,宏观情绪对油价下行压力有所缓解,短期地缘事件加剧油价波动。第四季度供应风险仍存,但疫情拖累亚洲需求低迷,供需偏紧预期有所缓解,月差和裂解走弱均显示基本面转弱,油价对利空消息更敏感。国内SC近期走势弱于外盘,主要由于国内需求疲软,上方压力明显,留意超跌反弹风险,谨慎追空。

一德期货点评原油行情表示,目前,美国、欧盟、七国集团和澳大利亚计划从12月5日起对俄罗斯海运石油设置价格上限,一旦超过上限,将禁止企业提供运输俄罗斯石油所需的航运、保险、经纪商和融资等服务。俄能源发展中心预计,与6月至10月的平均水平相比,12月的日产量将减少150-170万桶,降幅为14%。综合而言,在俄油供应减少预期没有落实之前,国际油价预计还是在近期的震荡区间内运行。

五矿期货点评高、低硫燃料油行情表示,上周高硫燃料油出现回调,但盘面明显强于原油和低硫燃料油,周线录得3.98%的跌幅。基本面上,柴油弱势推动炼厂减少投料量,高硫燃料油的被动生产量将减少,不必以低价倾销投入市场,对高硫燃料油供给端基本面产生支撑。随着极端天然气价格的预期有所缓和以及中国柴油航煤出口增加一定程度缓和亚洲地区中间馏分油紧缺,新加坡柴油裂解价差高位筑顶的可能性比较大,有望减少高硫燃料油作为副产品的产量压力,高硫有望走出价值回归行情。

国泰君安期货点评原油行情表示,过去一周油价的下跌归因为亚太地区采购需求的疲弱。从现货市场看,诸多信号可以印证这一点,包括EFS价差10月以来的强势、山东港口主流到岸原油升贴水的回落、Brent基差在油价下跌过程中的走强等,均印证着亚太地区需求的疲弱以及对后市国内主营炼厂降负的预期造成了油价的持续下跌。对于2022年剩余的6周时间,尽管盘面看已经出现了技术性破位,但从基本面看我们认为油价尚未完全进入二次趋势下跌的时间窗口。在逼近9月份前低后,仍需注意油价的阶段性反弹风险,策略上建议观望、不宜追空。