- 小

- 中

- 大

- 超大

去年,美联储和大多数投资者都低估了通胀攀升的程度。而现在他们可能低估了使通胀回归目标水平所需要的紧缩力度。

摩根大通首席经济学家布鲁斯·卡斯曼表示:

“美联储的行动很有可能超出市场预期。”

风险在于,随着消费者耗尽他们在新冠疫情期间建立的储蓄,信贷收紧最终可能会引发经济衰退。不过,据Moody Analytics首席经济学家Mark Zandi估计,美国消费者还有1.6万亿美元的额外储蓄,此外,一个充满活力的就业市场,也使得家庭能够安然应对飙升的物价和借贷成本。

更高的终端利率?“全员”已提高警惕

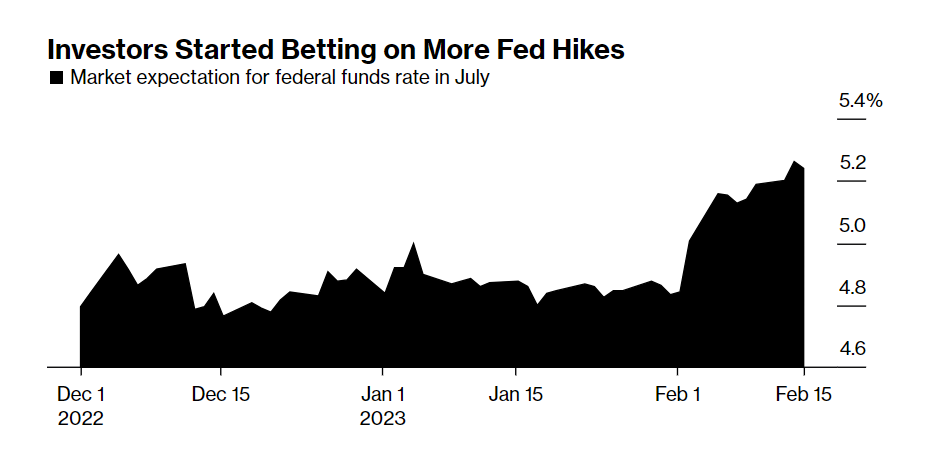

货币市场显示,交易员现在预计7月份联邦基金利率将攀升至5.2%,而目前的目标区间为4.5%-4.75%。相比之下,就在两周前,人们认为的峰值利率为4.9%。

投资者开始提高对终端利率的预期

经济学家也在提高他们对终端利率的预期。德意志银行证券首席美国经济学家Matthew Luzzetti本周将他的预测从5.1%上调至 5.6%,理由是劳动力市场富有弹性、金融环境更加宽松以及通胀上升。

前国际货币基金组织首席经济学家肯·罗格夫本周表示,如果利率最终达到6%以降低通胀,他不会感到惊讶。

美联储政策制定者的声音也更加鹰派。

达拉斯联储主席洛根表示:

“在必要情况下,我们必须做好继续加息的准备,高利率的持续时间可能比此前预期的更长。”

根据他们的预测中值,在去年12月的最后一轮经济预测中,美联储的预期中值是利率峰值将达到5.1%。美联储观察人士认为,如果美联储下个月发布新预测时上调了预期,这将是意料之中的事。

T. Rowe Price Associates首席美国经济学家Blerina Uruci认为:

“美联储可能会6月和7月的会议上继续加息,这存在重大风险。假设加息幅度与预期的3月和5月的情况一致,那么联邦基金利率的目标区间将达到5.5%-5.75%。”

美联储要考虑的因素很多:政治因素、经济前景、通胀形势

美国对外关系委员会国际经济学高级研究员、金融历史学家塞巴斯蒂安·马拉比更关心的是,政治因素是否会促使美联储在今年而非2024年加息,届时将举行美国总统选举。他说:

“如果美联储必须采取一些紧缩措施,那么可能避开选举年更好。”

但并不是每个人都赞同美联储需要进一步提高利率的预期。Pantheon Macroeconomics首席经济学家伊恩·谢泼德森(Ian Shepherdson)将年初经济的一些强劲表现归因于比正常情况更温暖的冬季天气,并认为进一步加息将引发不必要的衰退风险。

不过,让一些经济学家感到不安的不仅仅是强劲的1月份数据。数据修正也表明,2022年底,就业市场和通胀的韧性比之前想象的要强。

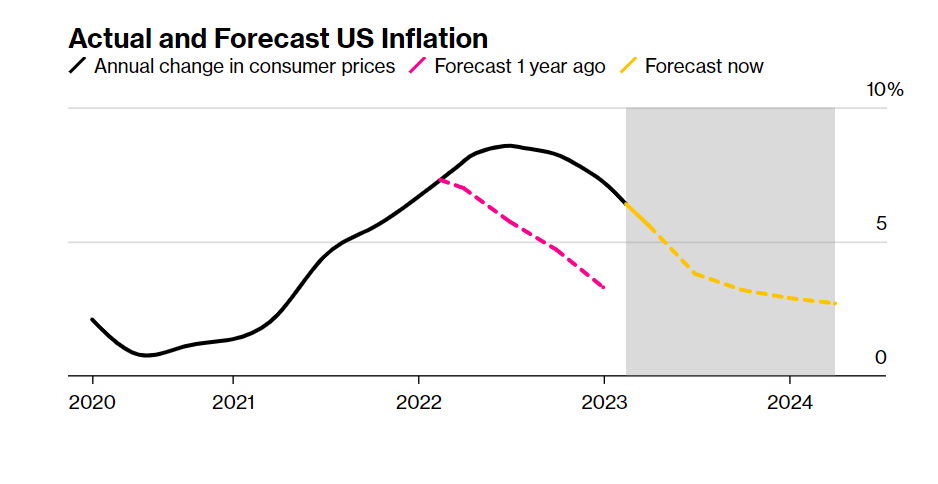

美国通胀预期:CPI同比增速(黑线)、一年前预期的通胀走势(红线)、现在预期(黄线)

在美国1月CPI数据公布后,前白宫首席经济学家和哈佛大学教授杰森·弗曼(Jason Furman)在2月14日布鲁金斯学会的一次讨论中评论道,“通货膨胀正在恶化”。

弗曼认为,目前的不包括食品的基础通胀率(underlying inflation)在3.5%至4%之间,虽然这比六个月前大幅下降,但仍远高于美联储希望的水平。

根据周四的一份报告,另一项通胀指标——PPI在1月份录得0.7%,反弹幅度超过预期,创下6月份以来的最大涨幅,超过预期的0.40%,前值为-0.50%。美国1月PPI年率录得6%,大幅超过预期的5.40%,较前值6.20%有所下滑。

与此同时,美国至2月11日当周初请失业金人数录得19.4万人,预期为20万人,前值为19.6万人。美国2月费城联储制造业指数录得-24.3,为2020年5月以来新低,低于预期的-7.4,前值为-8.9。

数据公布后,美元指数继续走高,站上104关口。美国10年期国债收益率升至3.84%,为去年12月30日以来最高水平。现货黄金一度失守1830美元/盎司,创1月5日以来新低,但随后有所反弹。

COMEX最活跃黄金期货合约北京时间2月16日21:30一分钟内买卖盘面瞬间成交2509手,交易合约总价值4.60亿美元。

鲍威尔此前肯定反通胀过程已经开始,但他也警告说,让通胀率回归美联储目标的道路将是漫长而崎岖的。

鲍威尔将劳动力市场视为潜在通胀压力的来源,认为对工人的需求超过供应,工资上涨过快,无法与美联储2%的物价目标保持一致。

过去三个月,就业人数平均每月增加35.6个,远高于鲍威尔提出的约10万个的理想水平,而失业率已降至1969年以来的最低水平。

随着经济从新冠疫情中复苏,而人员配备仍存在困难,一些公司一直不愿裁员。此外,越来越多来自婴儿潮一代的工人退休,也导致劳动力市场面临着长期的结构性压力。

Exante Data的创始人Jens Nordvig表示:

“现在说美联储有理由放松还为时过早。”