- 小

- 中

- 大

- 超大

在过去的一年里,野村证券曾在美联储利率政策走向方面做出过几次大胆的预测:6月,野村是第一家预计美联储加息75个基点的投行。这一观点在原“美联储喉舌”Hilsenrath发布一份报告后迅速成为市场共识。一个月后,野村又发布了一份更加吸睛的预测——预计7月加息100个基点。结果证明它是错误的。

总的来说,野村“不走寻常路”的胜率为二分之一,这仍然是一个不错的记录。

本周,野村又一次做出大胆预测。野村证券的策略师Aichi Amemiya写道,他现在预计美联储3月将加息50个基点,随后5月和6月各加息25个基点,“因为持续性的通胀将推动美联储采取更鹰派的立场”。

此前,最新的美联储会议纪要显示, “有几位”官员赞成加息50个基点。这让人怀疑美联储似乎在25个基点和重启50个基点之间左右为难。

野村表示,通胀回升导致其修改了对美联储3月份加息幅度和终端利率水平的预测。

Amemiya写道,即将公布的通胀数据可能表明,近几个月来的潜在通胀趋势可能已经停止放缓。虽然美联储在2月份将加息步伐放缓至25个基点,但近期持续的通胀以及强劲的劳动力市场和宽松的金融状况表明:

1)美联储可能难以依赖商品主导的反通胀进程,因为这一趋势可能是短暂的;

2)潜在的通胀趋势可能正在重新加速,从而增加了美联储紧缩不足的风险;

3)美联储可能需要采取积极的政策行动来收紧金融状况。

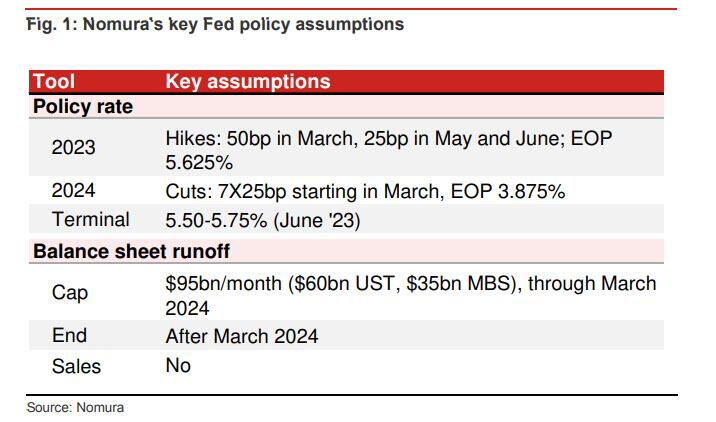

在此背景下,野村将近期预测调整如下(图1):

- 3月加息50个基点(此前为25个基点),5月和6月分别加息25个基点(与此前一致);

- 终端利率预期预计将达到5.50-5.75%(此前为5.25-5.50%);

- 对首次降息的预期为2024年3月(与此前一致);

- 缩减资产负债表的行动将持续到2024年3月(与此前一致)。

3月份加息50个基点的预期听起来可能很激进。换句话说,野村现在认为美联储距离暂停加息的距离比该行最初认为的要远,其美联储可能需要更多加息前置来收紧金融状况和控制通胀。

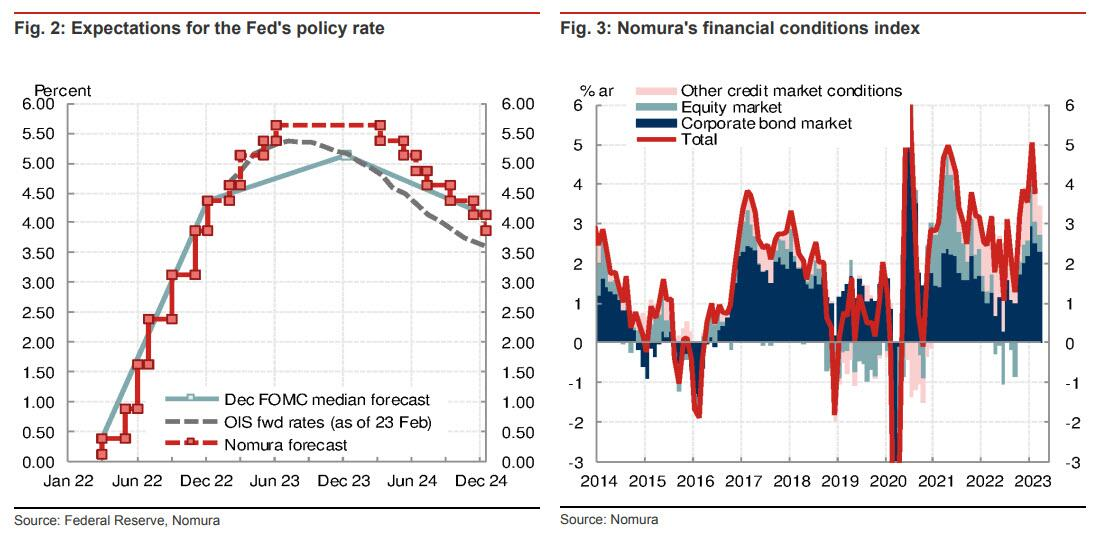

野村表示,鉴于近期金融状况持续宽松(如下方右图所示),美联储有动机达到更高的终端利率。

周三,在明尼阿波利斯联储主席卡什卡利发表讲话,以及亚特兰大联储主席博斯蒂克发表一篇关于在降低通胀和造成过多经济痛苦之间“取得微妙平衡”的文章之后,Amemiya今天跟进了他的预测:

“卡什卡利回答了关于加息幅度的问题,表明他对25个基点或50个基点持开放态度,这为我们预测美联储3月份加息50个基点的观点提供了支持。不过,他强调更重要的是FOMC在点阵图中发出的信号。他表示,3月份的点阵图比美联储将在3月份会议上加息多少要重要得多。他还称,1月份的数据令人担忧,使他倾向于推高(利率)。这表明他可能会将他对2023年终端利率的预期从去年12月的5.375%上调至5.625%。”

野村表示,虽然它预计美联储将在3月会议上加息50个基点,但美联储也可能将对2023年终端利率的预测中值上调至5.625%,这可能会产生类似的市场影响。

策略师指出,关键在于是市场可能会看到美联储在3月的会议上再次出现强硬态度,要么以加息50个基点的形式,要么以点阵图中更高的预期中值出现。

与此同时,在野村看来,博斯蒂克的文章显得偏鹰派,但他的最终利率预期仍保持在5.00-5.25%。值得注意的是,他提到“一些评论员认为美联储应该考虑扭转政策的观点正在得到提振”。这一评论与野村的想法有些出入,该行认为,最近的市场发展倾向于预期和定价更高的终端利率。

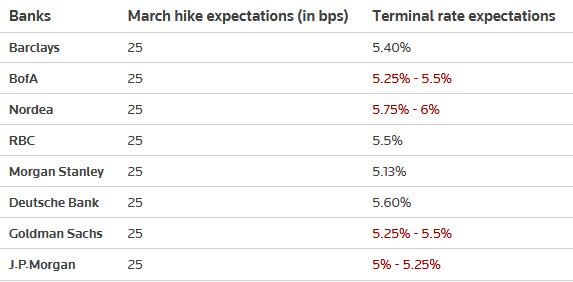

尽管其他投行对美联储的加息预期也变得越来越鹰派,但没有人愿意消耗其可信度来预测美联储将再次改变其加息策略。如果美联储在2月份加息25个基点后本月加息50个基点,这将是默认其在继“暂时性通货膨胀”言论和6月意外加息75个基点之后犯下了另一个严重错误。

在2月大部分时间里,市场预计美联储3月仅有一次25个基点的加息,现在加息50个基点的几率卷土重来,而且还在上升。