- 小

- 中

- 大

- 超大

被称为华尔街“恐惧指标”的波动率指数——VIX正在经历多年来最大的调整,新版本将追踪短期市场波动的预期。

周一,芝加哥期权交易所(COBE)将推出1日波动率指数(或VIX1d),VIX1d将追踪标普500指数未来一天的预期波动率,而不是像VIX那样衡量未来一个月的波动率。

随着零日期权(0DTE)的火爆引发了人们对原始VIX的有效性和相关性的担忧,此举是对衍生品市场近期转型的回应。

COBE产品创新主管Rob Hocking在接受英国《金融时报》采访时也承认,短期期权交易的激增“让市场怀疑VIX无法准确地捕捉情绪波动,我们希望较短期的指数能更好地匹配”。

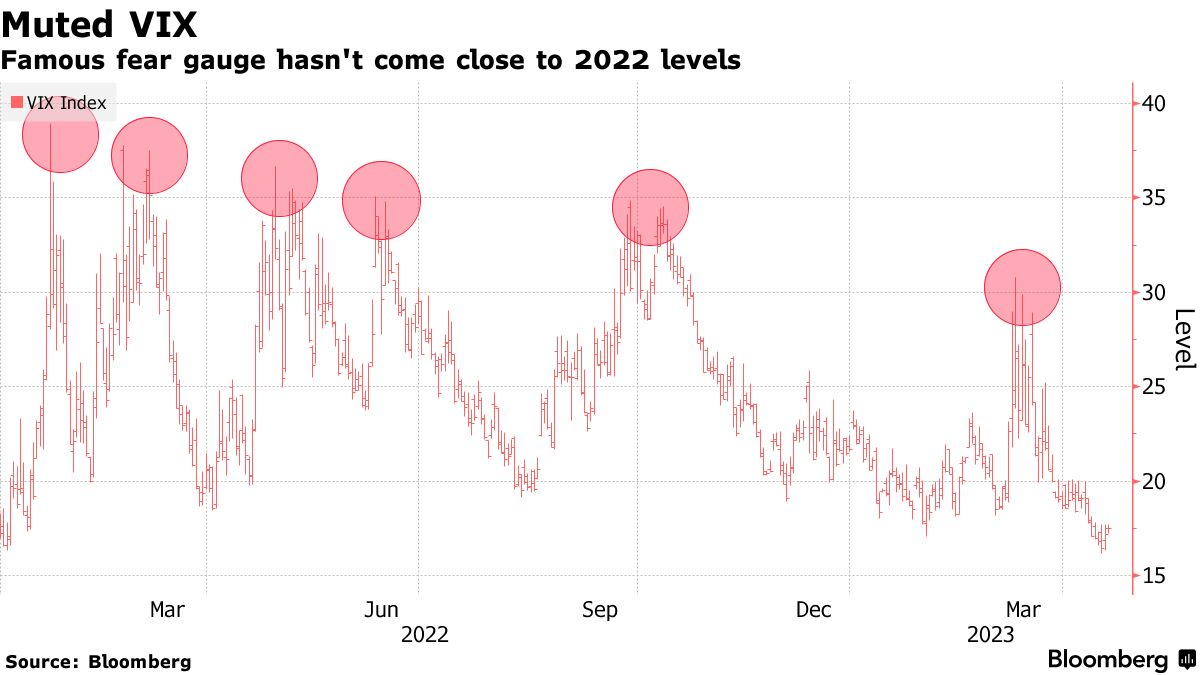

VIX1d的短期性预计将使其比原始版本更具波动性。在上个月硅谷银行倒闭后的几天里,VIX指数从19跃升至 26.5——高于其长期平均水平,但远不及通常与恐慌情绪相关的水平。相比之下,VIX1d将从15.3跃升至40.2。

目前,COBE没有计划提供与VIX1d直接挂钩的合约。Hocking表示,与短期指数挂钩的交易结算会带来实际挑战,但他补充说:

“如果有需求,我们将继续致力于探索有效地为市场提供交易方式的方法。”

这也表明该交易所预计近期投资者对短期期权的热情将持续下去,尽管一些分析师和监管机构担心这可能会扭曲市场并导致盘中的剧烈波动。Hocking表示:

“有很多不同的人在使用它们(短期期权),用法也不同。我不认为所有这些会在一夜之间消失。”

短期期权交易盛行,VIX失效?

本月迄今,标普500指数期权的近一半交易涉及交易当天到期的合约。此类短期合约允许交易员围绕经济数据发布或货币政策会议等事件采取更有针对性的策略性押注。

自2020年初以来,短期期权合约的交易量几乎翻了两番,这在一定程度上要归功于0DTE这种新合约的流行,该合约意味着到期时间只剩下不到24小时,它可以帮助投资者在短短几个小时内获得巨额回报。

而VIX并不追踪0DTE,该指数于30年前推出。2022年,平均每天约有75万份VIX期货和期权合约被交易。很多专业投资者密切关注该指数,将其作为择时筹资交易(如首次公开募股,IPO)的信号。

但是,令许多观察人士惊讶的是,VIX在自去年开始的股市低迷期间波澜不惊。一些依赖VIX上升来对冲股票下跌的投资基金在2022年的表现甚至比更广泛的标普500指数还要差。一位曾使用该指数作为交易入场触发器的资深IPO银行家表示,“VIX已经不能作为一个指标”。

期权专家仍认为,VIX并没有被打破,而是变得如此普遍,以至于它经常被滥用或过于简单化。

荷兰做市商Optiver的市场结构主管Edward Monrad说:

“它经常被误解。从某种意义上说,它是一种相当狭隘的产品,它不是衡量(股票)指数发生了什么或走向的指标,尽管人们可能会这样认为。”

当股市下跌时,VIX往往会上升,但如果投资者预期经济状况会大幅改善,该指数也会大幅上升。相反,如果股市像去年那样缓慢而稳定地下跌,VIX可能会保持在相当低的水平。

NDVR首席投资官兼AQR期权策略前经理Roni Israelov表示:

“恐惧指标的绰号没有帮助。人们对去年基于VIX期货的策略的表现感到惊讶。(但)今年大部分时间(股价)都在缓慢下跌。鉴于股市的潜在波动性,目前尚不清楚VIX是否表现不佳。”