- 小

- 中

- 大

- 超大

6月15日,高盛举行大中华区消费休闲企业日并与中宠股份(002891.SZ)管理层进行交流。会上谈及的关键要点包括:(1)国内业务:公司“618”期间业绩稳健,管理层预计国内业务很可能实现全年收入增长30%以上的目标。今年早些时候,公司新销售主管上任,该公司更加注重提升品牌形象。中宠股份将为旗下核心自主品牌(SKU)如Wanpy(顽皮)、Zeal(真致)和Toptrees(领先)围绕不同的产品定位进行线上和线下的广告和促销投资。(2)海外业务:4、5月份公司出口收入已经恢复到持平/正增长,且根据客户订单情况,6月份收入有可能出现正增长。美国工厂方面在4月和5月继续快速增长,利润率可能会有所改善。(3)下半年可能存在国内鸡肉价格上涨的风险,因此公司已开始建立部分库存。在国内业务方面,中宠股份将维持30%的销售费用比率,并以2024年实现收支平衡为目标。

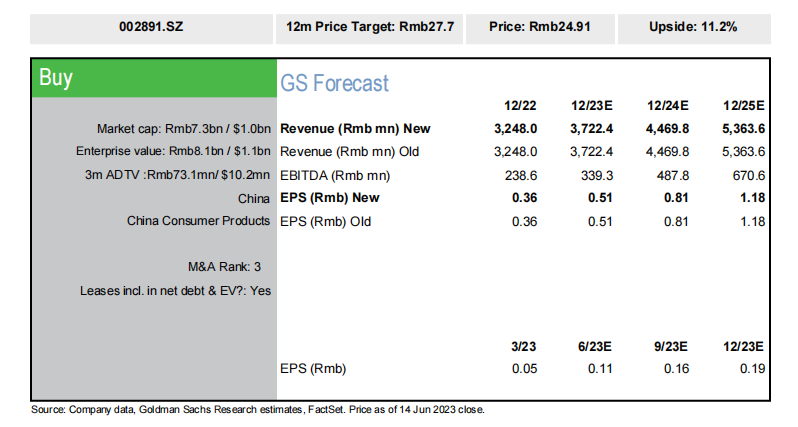

高盛对中宠股份评级为买入,12个月目标价为27.7元,对比现时股价存在11.2%的上行空间。该行将中宠股份2023年、24年、25年营收预测维持在37.22亿元、44.7亿元及53.64亿元,各年每股盈测维持0.51元、0.81元及1.18元。

关键要点

1)海外业务

管理层表示,在4月和5月,随着客户去库存周期的结束,该公司的出口收入已经恢复到持平/正增长。根据目前订单预测,6月份出口收入可能实现正增长。管理层还表示,美国工厂在4月和5月继续快速增长,由于原材料价格下降,利润率可能会有所改善。美国工厂的客户倾向于在美国生产的产品,并愿意为这些产品支付溢价。该公司计划在美国进行二期投资,预计将创造1.2万吨的产能;目前工厂还在规划阶段。

2)国内业务

“618”期间业绩步入正轨,Toptrees(领先)和Wanpy(顽皮)旗舰店预售阶段实现100%+增长。管理层认为,国内业务有望实现全年30%以上的收入增长目标。公司重点培育三大品牌的重磅产品:

中高端品牌Wanpy(顽皮)方面,公司从4月开始通过线上和线下渠道,以及与分众传媒的广告合作,推广“鲜肉”的产品定位,并将其命名为Wanpy fresh Selected。该公司的优势在于内部工厂,靠近原材料生产区,这是小公司很难模仿的。Wanpy Fresh Selected系列的定价在升级后被取消。展望未来,该公司将通过定价范围精简Wanpy品牌下的主打产品。

高端品牌Zeal(真致):从第二季度开始公司通过严格控制价格以提升产品形象。根据管理层的说法,Zeal已经通过其宠物奶产品进入了山姆会员店的线下渠道。与此同时,该公司还将为Zeal投资开发新产品。管理层表示,新的湿粮产品将于6月推出,7月推出甜食产品,新的干食品预计将于今年下半年推出。

Toptrees(领先)将专注于烘焙食品。烘焙食品是宠物食品中增长最快的类别之一,Toptrees可以跻身行业前5大品牌之列。目前为止,Toptrees更倾向于线上渠道。

管理团队:今年年初,公司新任销售副总裁陆敏吉上任。凭借其在快消品行业的经验,他更专注于提升公司的品牌,并带来了一些变化,包括投放品牌广告和流水线产品组合和包装方面的变革。

3)产能扩充计划

公司新西兰工厂预计11月建成,湿粮产品产能将达2万吨。管理层称,该公司计划在美国建立第二家工厂,产能将达到1.2万吨。目前该工厂仍在规划阶段。

4)原料及利润率

下半年国内鸡肉价格可能会上涨,因此该公司已开始建立库存。目前库存仅为3个月,库存水平较低。在外汇方面,该公司从4月起就没有进行新的外汇对冲。

国内业务方面,预计该公司的销售费用率将保持在30%左右,同时在多个销售渠道削减部分折扣,以保持盈利水平。管理层预计,国内业务有可能在2024年实现收支平衡。

投资分析

中宠股份拥有Wanpy、Zeal等多个品牌,是国内宠物食品行业市场的领先企业之一,也是美国/欧盟市场宠物食品的主要代加工(OEM)出口商。公司海外OEM业务稳步增长,中国业务复合年增长率达到30%以上。公司拥有多品牌组合和全渠道战略,并计划在未来5年内将产能扩大三倍。高盛预计,未来三年,该公司海外业务的销售增长将保持在13%至15%(低至中等双位数)之间,公司国内的市场份额将稳步增长,从2021年的2%提高到2026年的4.5%以上。高盛表示,相对于其增长前景,目前该公司估值并不高,给予评级买入,12个月目标价为27.7元。主要下行风险包括:国内收入增长慢于预期、食品安全问题、汇率波动、运费和原材料成本。