- 小

- 中

- 大

- 超大

【近日沪锡市场大事】

1. LME有色金属日报

据伦敦金属交易所(LME)数据显示,锡库存5900吨,增加120吨;锡注册仓单5855吨。注销仓单45吨,减少60吨。

2. 中国主要地区电解铝出库量约12.6万吨,较上期数据减少0.9万吨

据Mysteel,8月6日-8月13日,中国主要地区电解铝出库量约12.6万吨,较上期数据减少0.9万吨,去年同期为14.7万吨。分地区来看,佛山、巩义、常州地区出库量均有不同程度减少;上海、无锡、杭州、天津、沈阳、重庆地区出库量维持平稳。

3. 全国主要锡锭社会库存为11156吨,较8月4日减少687吨

据Mysteel统计,截止2023年8月11日全国主要锡锭社会库存为11156吨,较8月4日减少687吨,环比下降5.8%。据SMM调研,上周沪锡价格趋势回落,下游企业采购锡锭和补库的需求大量释放,部分贸易企业也反馈经过近两周较多成交出货,其剩余库存已经较少,后续择机采购锡锭库存。

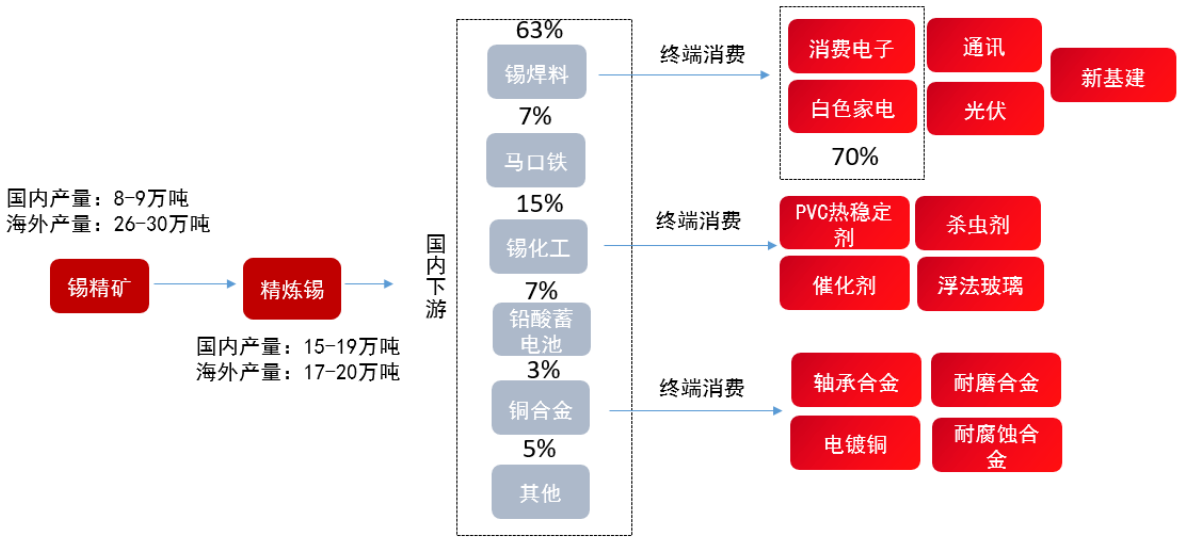

【沪锡期货产业链一览】

据五矿期货研报,锡在产业链中所处位置,大致可以由下图所示:

上游为锡矿,目前已发现的锡矿在20种左右,其中最主要的是锡石,也是当前精炼锡冶炼的主要原料,主要化学成分为二氧化锡。从锡石到精炼锡的冶炼过程一般包含:炼前处理-还原熔炼-炼渣-粗锡精炼等过程。其中还原熔炼后得到的是粗锡,再经精炼才能得到符合标准的锡锭。

下游主要为锡焊料、锡化工及镀锡板三大主要领域,锡金属用途广泛,最主要的用途为焊锡,即锡基合金做的熔点较低的焊料,可用于电子焊接,在电子行业有十分广泛的应用。镀锡板即俗称的马口铁,是锡的另一重要消费领域,马口铁在包装行业有广泛的应用,例如制作铁皮罐头。此外,锡还可用于合金、化工等多个领域。

【沪锡现货市场概况】

据金十期货APP现货报价显示,今日锡现货价格全线下跌,跌幅在5000-5500元/吨之间。

【期货市场概况】

截至8月14日15点收盘,沪锡期货合约全线下跌。其中主力合约sn2309收盘为215200元/吨,跌幅为3.57%,持仓量今日增加4783手至4.81万手。

【沪锡基差分析】

据金十期货APP基差日历,今日沪锡期货主力合约sn2309期价基差为1800元/吨,较上一交易日有所回升,基差率从0.4%回升至0.8%。

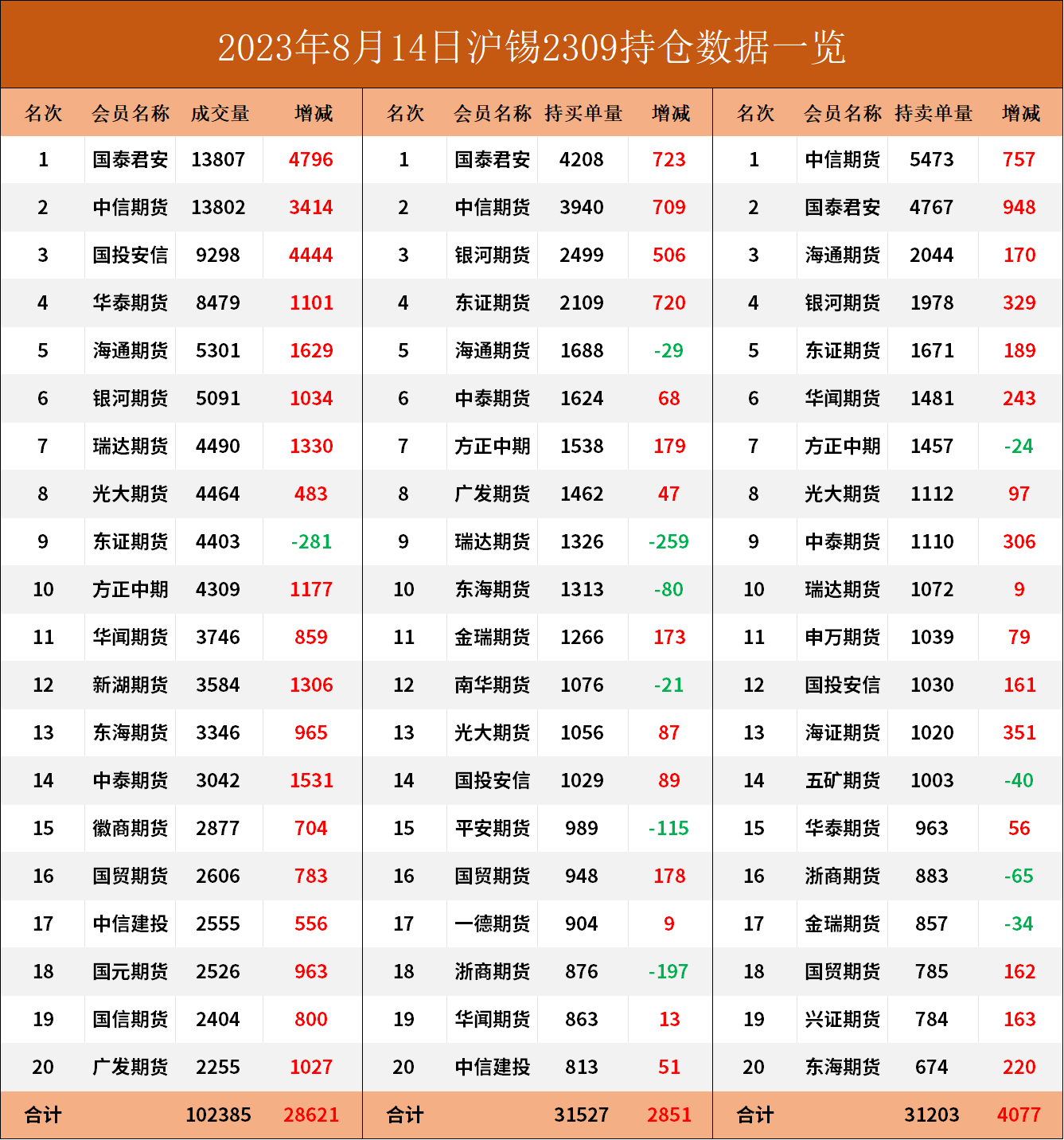

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:沪锡期货主力合约今日净持仓324手,处于净多头状态,较前一交易日的1288手有所减少。前20席多头增持2851手,前20席空头增持4077手。值得注意的是,位列前五多空共增仓5022手,其中多头增仓2629手,空头增仓2393手。

值得注意的是,多空排名前20席机构当中,有2席机构进行了多转空的操作,另有2席机构进行了空转多的操作,其中浙商期货在减持多单197手同时减持空单65手,东证期货在增持多单720手同时增持空单189手,或表明它们对沪锡后市有着不同的看法。

【机构研报对于沪锡期货的深度解读】

五矿期货:市场整体观望氛围较浓。短期预计锡价震荡偏弱运行(看空)

缅甸禁矿政策落实,但海关锡精矿发运仍然在持续进行,同时云锡的季节性检修使得国内锡矿供应并未出现紧张的局面,锡矿加工费持续走高,锡矿供应短期较为充裕,在整体库存处于历史高位的情况下,市场整体观望氛围较浓。短期预计锡价震荡偏弱运行,主力参考运行区间:200000-250000 。海外参考运行区间:24000美元-30000美元。

一德期货:锡价有一定上行空间,逢低多单可参与(看多)

基本面上,据机构调研,目前佤邦矿确实停工,但停工时间还不确定,若按影响三个月原料供应估算,国内三四季度产量均将收到较大影响。国内冶炼开工率已经大幅回落,但库存仍未明显去化,表观消费仍偏弱,国内外半导体行业数据有边际好转,关注持续性如何。基本面上,国内外库存处于高位,升水在低位,库存去化仍难到来;但随着供应的减弱,未来去库将逐步兑现;需求端环比回升,因锡价走低。长期来看,消费有望随终端行业周期出现好转,矿端收缩预期,对应的加工费持续走低,最终会传导到冶炼,使得供应降低,锡价有一定上行空间。持续关注禁矿时长、国内库存变化。价格回调消化禁矿现实,库存边际回落,逢低多单可参与。

国投安信期货:沪锡技术形态调整充分,建议继续观望(中性)

SMM及钢联库存口径分别流出400、600余吨,库存曲线出现拐点。云锡8月继续停产,上旬国内锡精矿加工费仍在1.5万水平,继续关注缅矿停产延续性。国内上月消费略稳,贸易商及下游库存一般,锡价下调带动补库。沪锡技术形态调整充分,不确定性在缅矿,耐心观察去库速度,继续观望。

方正中期期货:市场有关佤邦禁矿时长的不确定性仍存,短期偏空思路对待(中性偏空)

基本面供给方面,国内锡冶炼厂加工费暂时企稳,冶炼企业周度开工率环比持平。矿端资源紧张问题依然长期存在,但随着银漫产量爬升稍有缓解。市场目前对于缅甸佤邦 8 月禁矿的时长讨论热烈,后续需要重点关注。近期沪伦比震荡整理,伦锡转为贴水,进口盈利窗口开启。需求方面,整体继续呈现淡季表现。6 月锡焊料企业开工率继续下滑,7 月预计开工率也将继续回落。镀锡板开工持稳。7 月第四周铅蓄电池企业开工周环比微幅下降 0.38%。库存方面,上期所库存继续下降,LME 库存继续增加,smm 社会库存周环比有所减少。精炼锡目前基本面需求端依然疲软,供应端预计将有所恢复。市场有关佤邦禁矿时长的不确定性仍存,现货市场继续买跌不买涨的成交节奏。有消息传出佤邦矿山复产,后被证伪。盘面受此影响有所下跌,短期偏空思路对待,中长期延续区间震荡走势。需关注矿端供应情况及美指走势,上方第一压力位240000,下方支撑位175000。

【未来关注的风险因素】

1. 锡矿端消息面扰动;

2. 交易所仓单情况;

3. 美联储政策变化情况;

4. 缅甸锡矿供应供应实际情况;

5. 锡焊料企业开工情况

6. 精炼锡去库情况;

7. 下游需求情况;

8. 国内集成电路及出口数据。