- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约多数上涨,低硫燃料油(LU)、焦炭、燃料油涨超4%,SC原油、焦煤、氧化铝涨超3%,铁矿石、沪银、沪锡、红枣涨超2%。跌幅方面,烧碱、花生、工业硅跌超1%。

资金流向:

截至10月16日15:00,国内期货主力合约资金流入方面,铁矿石2401流入11.18亿,焦煤2401流入4.88亿,焦炭2401流入3.76亿;资金流出方面,中证500 2310流出15.57亿,沪深300 2310流出13.52亿,沪金2312流出4.12亿。

成交量:

截至10月16日15:00,国内期货主力合约成交方面,螺纹主力成交163.92万手,甲醇主力成交112.62万手,PTA主力成交112.01万手;国内期货主力合约持仓量方面,螺纹钢主力持仓188.86万手,豆粕主力持仓143.84万手,PTA主力持仓142.37万手。

板块指数方面:

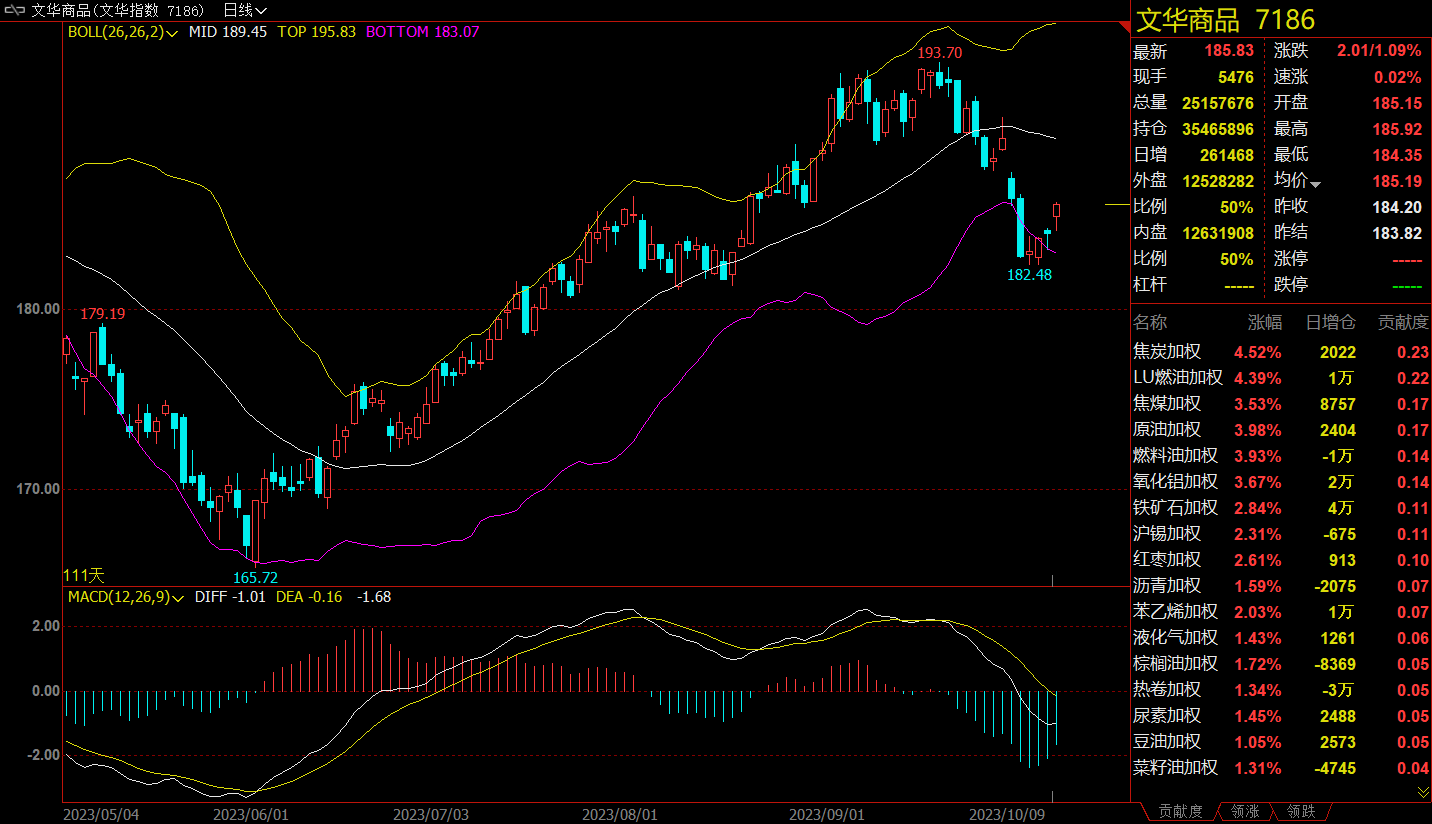

文华商品指数收涨1.09%,国内期货主力合约多数上涨。

煤炭板块收涨4.06%,焦炭主力涨4.54%。

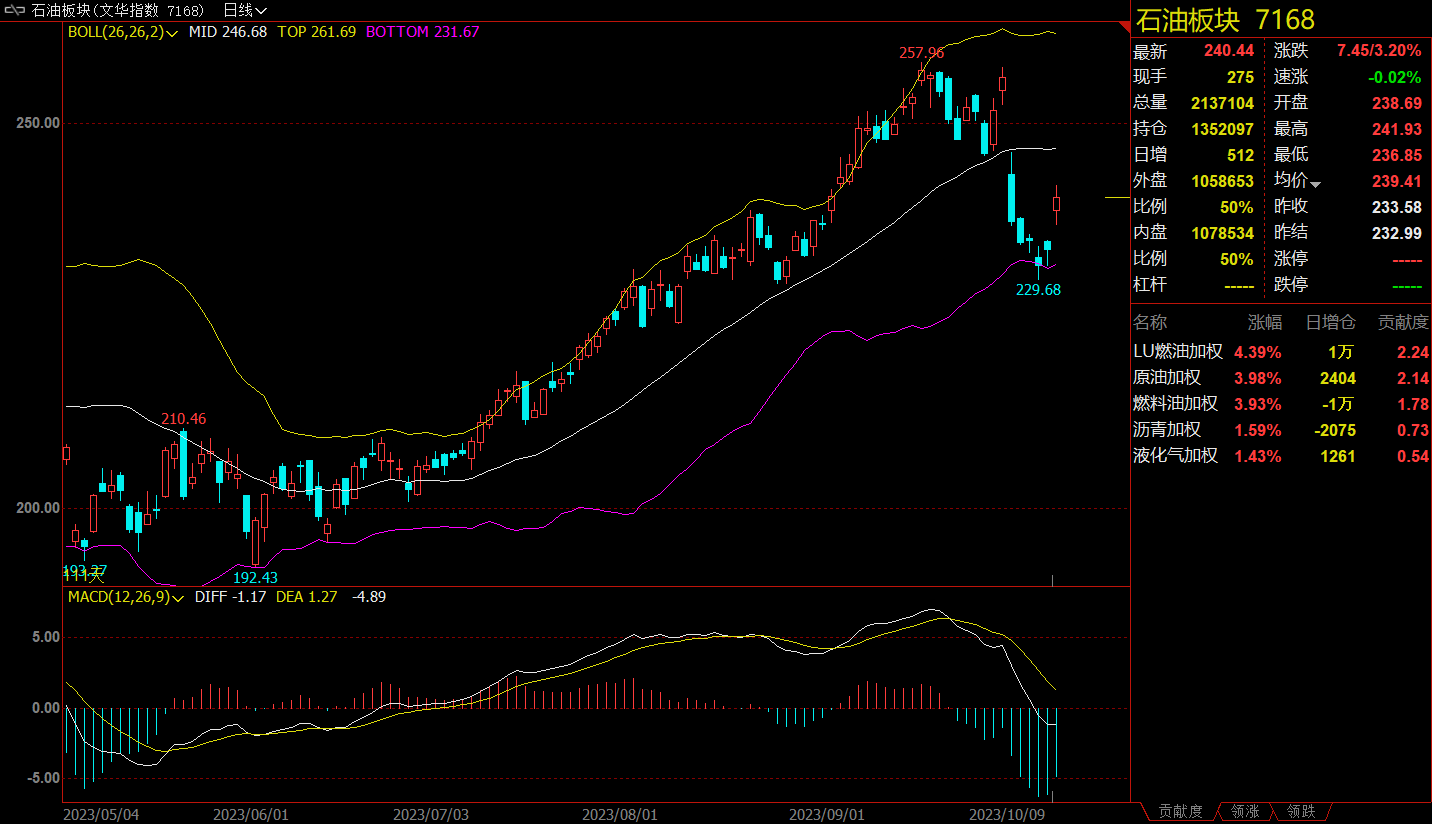

石油板块收涨3.20%,低硫燃料油(LU)主力合约涨4.44%。

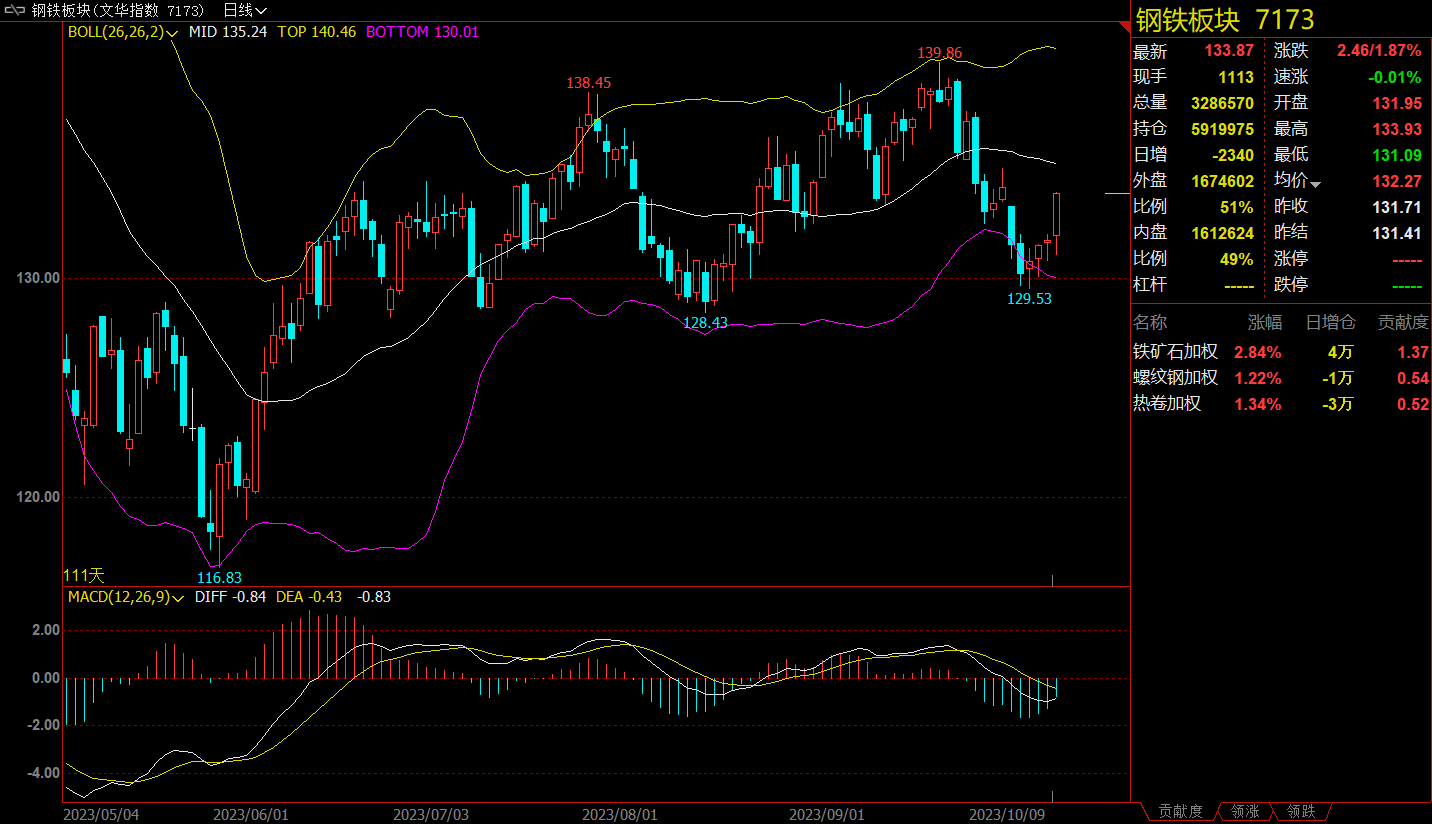

钢铁板块收涨1.87%,铁矿石主力合约涨2.86%。

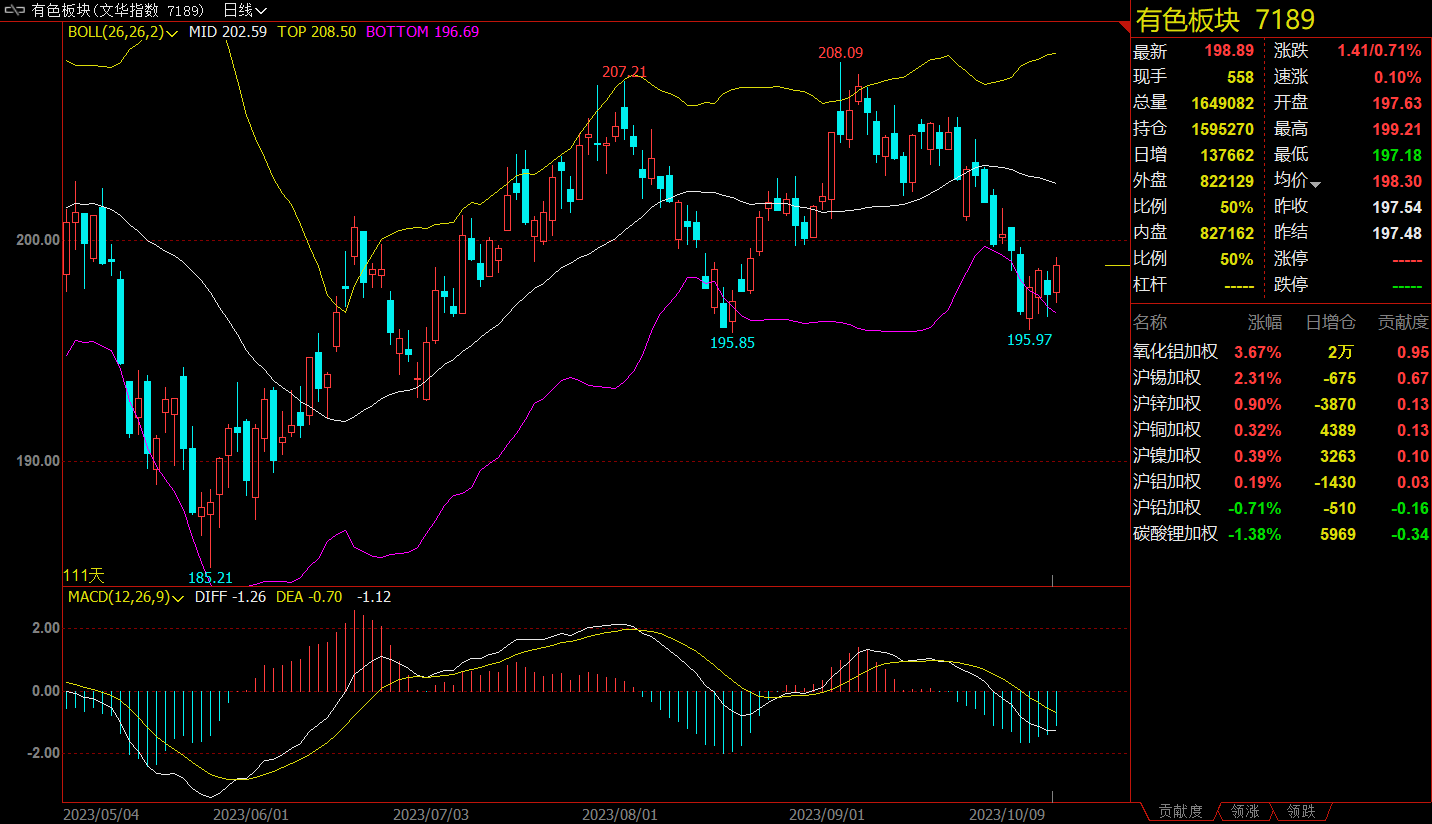

有色板块收涨0.71%,氧化铝主力合约涨3.73%。

【今日热门品种回顾】

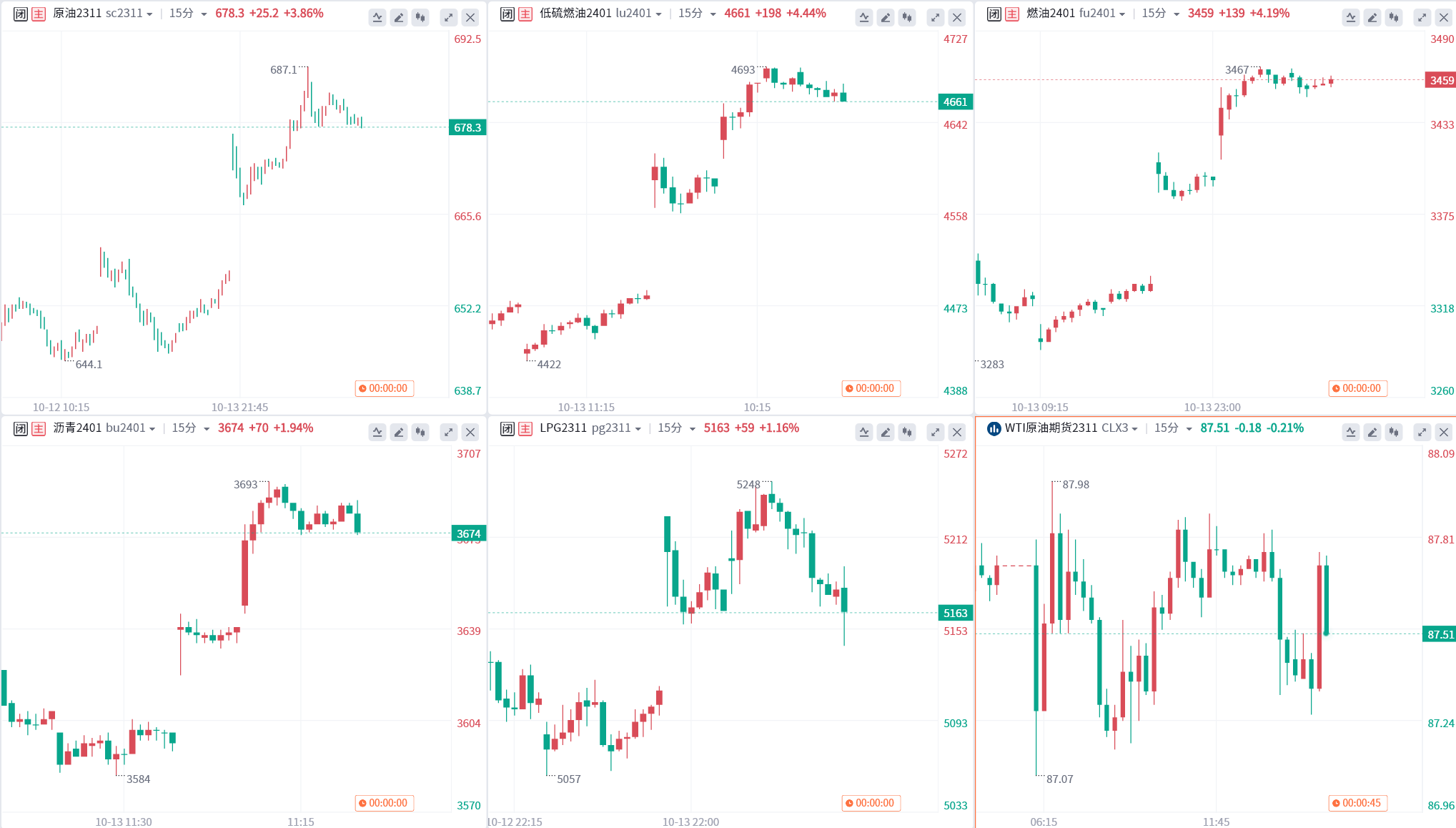

原油主力合约:巴以冲突加剧,原油能否做多?

原油系期货合约延续上涨,其中SC原油主力合约收涨3.86%,燃料油主力合约收涨4.19%,低硫燃料油(LU)主力合约收涨4.44%,沥青主力合约收涨1.94%。

宏源期货表示,油价的大涨主要来自于风险溢价的提升,而非基本面的驱动。一方面美国对两艘违反俄罗斯油价上限的油轮实施制裁,引发市场对供应的担忧,另一方面地缘冲突存在扩大化可能,沙以关系正常化协议搁置,市场也在担忧伊朗卷入冲突的可能。资金面对于油价也愈加保持谨慎态度,目前来看,油价的大幅上涨仍缺乏基本面尤其是需求侧的支撑,投资策略上,我们建议等待油价回调后的买入建仓,关注SC主力合约660附近的布局多单机会。

光大期货表示,上周五巴以冲突加剧后,原油供给的不确定性大增,自上周五夜盘高开后,今日盘中涨幅已超4%。自此,原油交易的主线也完成了从美联储加息预期到巴以冲突的转变。按照目前的中东局势,以色列在哈马斯武装分子对其发动致命袭击后首次采取地面行动,其中伊朗警告,如果以色列继续在加沙的行动,将不得不干预。此外,这场冲突还可能损害以色列和全球第二大产油国沙特之间关系改善的可能性,供应的脆弱性再度对油价上涨有所加持。不过,从需求角度来看,近期成品油裂解价差持续走低,汽油库存大幅累库,需求环比回落,若无中东地缘扰动,油价走势或呈现出季节性走弱的特征。因此,若本轮巴以冲突未升级成中东大国冲突,油价反弹空间或将有限。

焦炭主力合约:部分焦企开展第三轮提涨,但短期仍有回调预期

焦炭主力合约收涨4.54%,报2461.5元/吨。焦煤主力合约收涨3.57%,报1786元/吨。

东吴期货认为,节后焦煤供应逐步恢复,需求环比在回落,上游总库存有所增加。焦炭供应以稳为主,总库存小幅下降。双焦节后偏弱运行,一方面价格高位,另一方面需求面临回落压力,预计短期偏弱局面会维持,操作上建议逢高做空。

国贸期货认为,焦炭盘面2350附近意味着第三轮提涨无法落地,提前交易一轮提降,暗含铁水下降预期,跟随前文提到的产业层面看法,短期继续偏空看待,但中长期认为01双焦仍有多配价值,毕竟01合约适逢采暖季和安全敏感期,叠加10月焦化去产能政策落地,四季度双焦供给端题材较多。建议暂时观望为主。

华泰期货认为,本周Mysteel统计全国16个港口进口焦煤库存为643.3万吨,周环比增49万吨;247家钢厂焦煤库存751.5万吨,周环比增34.7。钢厂焦煤可用天数12天,周环比持平。目前焦煤整体库存水平依旧较低。整体来看本周焦煤产销两旺,库存有所累积。动力煤即将进入旺季,对焦煤底部存一定支撑,但焦煤上方同样受到4.3米焦炉停产压制,预计短期震荡,等待产业重新平衡后的低位做多机会。

碳酸锂主力合约:碳酸锂上行空间有限,短期维持偏空的逻辑方向

碳酸锂主力合约早盘一度涨近4%,后午盘一度跌超2%,最终收盘报168900元/吨,小幅上涨0.18%。

恒力期货表示,供给方面,云母厂商继续挺价惜售,但是,随着非洲项目逐步放量到岸,四季度的总体供给量预计依然会增大,供给侧的减量难以持续。澳矿价格将进一步下行。需求端,下游材料厂的碳酸锂库存保持低位,近期出现部分刚性补库的需求,但总体的量有限。同时,正极材料厂电池厂整车厂的库存依然保持较高的位置。需求不振的态势在四季度难以扭转,对明年的展望同样偏负面。碳酸锂的价格总体而言没有强逻辑支撑,向上幅度有限,维持偏空的逻辑方向,不建议追高。需要关注进口澳矿价格的下降,以及现货成交量的变化。价格的集中反弹难以持续,站稳20万/吨之上概率不大。相反,短中期来看,价格回落15万/吨之下概率较高。

方正中期期货表示,此前产业链下游电池成品库存有所累积,需求方心态偏弱。锂盐企业碳酸锂库存总体保持下行态势,但受下游观望情绪影响去库节奏偏缓,碳酸锂库存显性化并主要体现在锂盐企业库存,期货盘面连续反弹后,现货价格优势显现,后期天气影响盐湖产量释放及电动汽车产业政策支持力度增强或推升期现价格,碳酸锂期货有望冲击200000元/吨关口。不过,在产业链库存显著去化前,供需逻辑不变的前提下,碳酸锂长期或延续振荡下行趋势。

【今日期市热点及未来焦点】