- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

午盘收盘,国内期货主力合约涨跌不一。液化石油气(LPG)涨超2%,集运指数(欧线)涨超1%。跌幅方面,红枣、碳酸锂、苹果、燃料油、玻璃跌超3%,尿素、焦煤、铁矿石、棉花、纸浆跌超2%。

资金流向:

截至10月23日15:00,国内期货主力合约资金流入方面,沪铜2312流入8.19亿,中证1000 2311流入2.72亿,螺纹钢2401流入2.65亿;资金流出方面,中证500 2311流出5.06亿,沪镍2311流出5.04亿,尿素2401流出3.94亿。

成交量:

截至10月23日15:00,国内期货主力合约成交方面,螺纹钢主力成交159.15万手,PTA主力成交144.64万手,甲醇主力成交129.14万手;国内期货主力合约持仓量方面,螺纹钢主力持仓195.31万手,PTA主力持仓148.77万手,豆粕主力持仓138.17万手。

板块指数方面:

文华商品指数跌1.07%,国内期货主力合约涨跌不一。

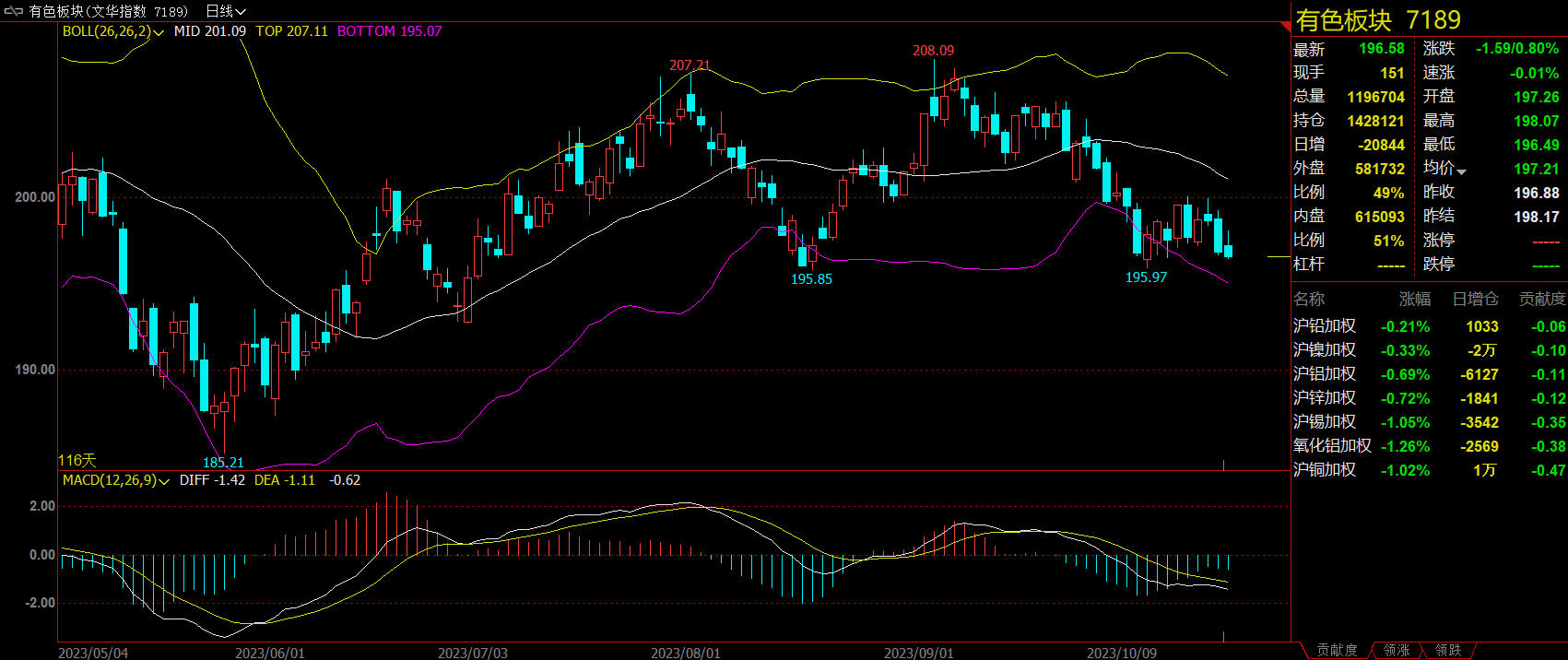

有色板块收跌0.8%,碳酸锂主力跌3.55%。

黑色板块跌1.43%,铁矿石主力合约跌2.45%。

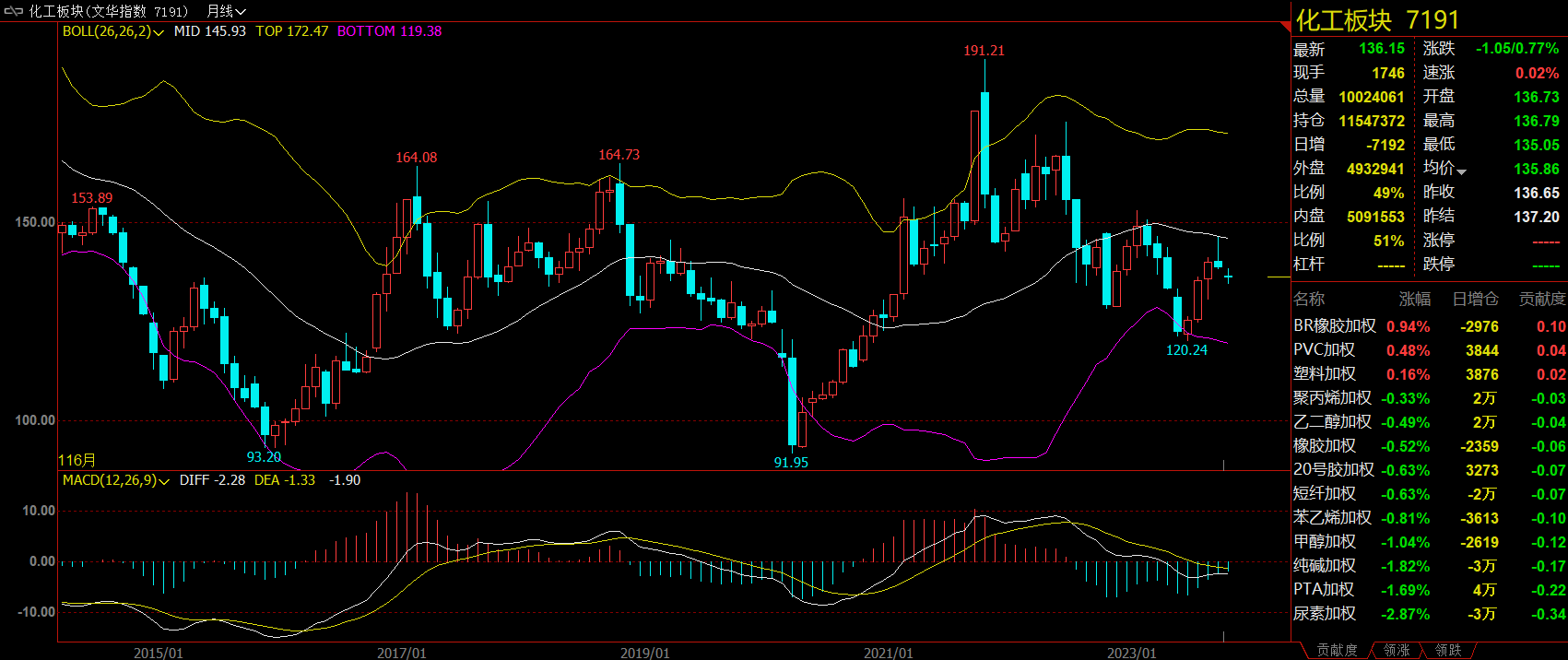

化工板块跌0.77%,尿素主力合约跌2.86%。

石油板块跌0.64%,燃料油主力跌3.07%。

【今日热门品种回顾】

碳酸锂主力合约:碳酸锂跌回15万元一线,长期下行格局较为确定

碳酸锂主力合约日内承压下行,一度跌破15万元/吨,午后跌幅有所收窄,最终收跌3.55%,报收150800元/吨。

南华期货指出,下半年至2024年的投产压力对中长期价格中枢施压,长期下行格局较为确定;节前价格大幅下跌后,来到15万元/吨支撑位,市场有减产消息出现,投机来到阶段性止盈点位;现阶段,下游库存相对充足,上游挺价惜售,目前博弈中下游更为强势。上周快速下跌后,再度来到15万元/吨的支撑位,暂时缺乏向下突破的驱动。

长江期货表示,节前上游企业出现集中减产,但锂精矿和碳酸锂进口对供应形成补充,中期过剩局面较为确定。短期内产量有环比下降预期,但下游排产仍显不足,建议短期内持区间操作思路,持续关注下游旺季需求改善幅度。

中粮期货认为,碳酸锂期货多空对垒博弈,投机性强,波动率大,市场有风吹草动都会在盘面演绎。10月下游补库预期证伪后,空头势强,主力合约有进一步下跌趋势。如有风险事件发生,仍有超跌强反弹压力。

尿素主力合约:关注印标中国的供货量,暂时观望为主

尿素主力合约小幅低开,早间直线下挫,跌幅一度逾3%,之后维持日内低位震荡,最终收跌2.86%,报收2209元/吨。

华融融达期货表示,国内尿素日产仍在18万吨附近波动,华鲁荆州顺利投产,安徽昊源月底投产,接下来关注山东、东北、安徽等区域装置恢复情况,以及山西晋城区域减产情况,日产量继续保持同比高位。目前上游工厂库存压力并不大,且待发订单已再次补充,厂家挺价心态明显。需求面主要关注印标中国的供货量,暂时观望为主。

兴业期货指出,周末国内尿素市场行情上扬,交投气氛良好。部分装置短停或检修,现货供应略有减量。下游工业阶段性补货,实际跟进逢低按需。上周五印标截标,消息面助推行情上扬;但后续农需有限需求支撑一般,近期原油煤炭价格回落对化工品形成一定拖累,预计尿素上方空间有限,建议谨慎对待,关注尿素出口和政策变化。

集运指数(欧线)主力合约:未来9个月内欧线集运市场运力过剩的格局确定性较高

集运指数(欧线)早盘一度跌超2%,随后直线走高,日内转涨,涨幅一度逾2%,最终收涨1.53%,报757.8点。

新湖期货指出,市场需求疲软,班轮公司通过停运来管理运力,未来会有更多船公司开始使用冬季船期计划表。据Alphaliner统计,全球不活跃集装箱船的总运力仍在不断上升,目前闲置以及进场维修的集装箱船达315艘,共计118万TEU。但集装箱船舶的闲置只能减少边际成本,昂贵的固定成本仍无法避免。目前全球贸易的增幅已经低于经济增长,11月船公司的涨价计划在缺乏货量支撑的情况下未必有效。预计后续欧线集运价格维持震荡偏弱运行。

瑞达期货认为,长期来看,2021年新船订单于今年10月进入集中交付期,部分班轮公司或将调整运力维持运价,运力部署因巴拿马运河问题也将更多投放在欧线上,未来9个月内欧线集运市场运力过剩的格局确定性较高,外加欧洲经济下行压力大,接下来EC2404或震荡偏弱。需要注意的是,巴以冲突再度升级,加剧中东地区的不稳定性和不确定性,影响外贸运输。

【今日期市热点及未来焦点】