- 小

- 中

- 大

- 超大

对冲基金Terra Capital的Matthew Langsford、Segra Capital的Arthur Hyde和Anaconda Invest的Renaud Saleur等经理人纷纷押注Energy Fuels Inc.(UUUU.N)、Ur-Energy Inc.(URG.N)和NexGen Energy Ltd.(NXE.N)等铀矿股。

Terra Capital的基金经理Langsford运营着一只价值1.75亿澳元(合1.1亿美元)的自然资源基金,他表示,铀价的前景意味着“这些铀矿股的股价可能会出现大幅上涨,涨幅可能达到50%、100%甚至更多。”

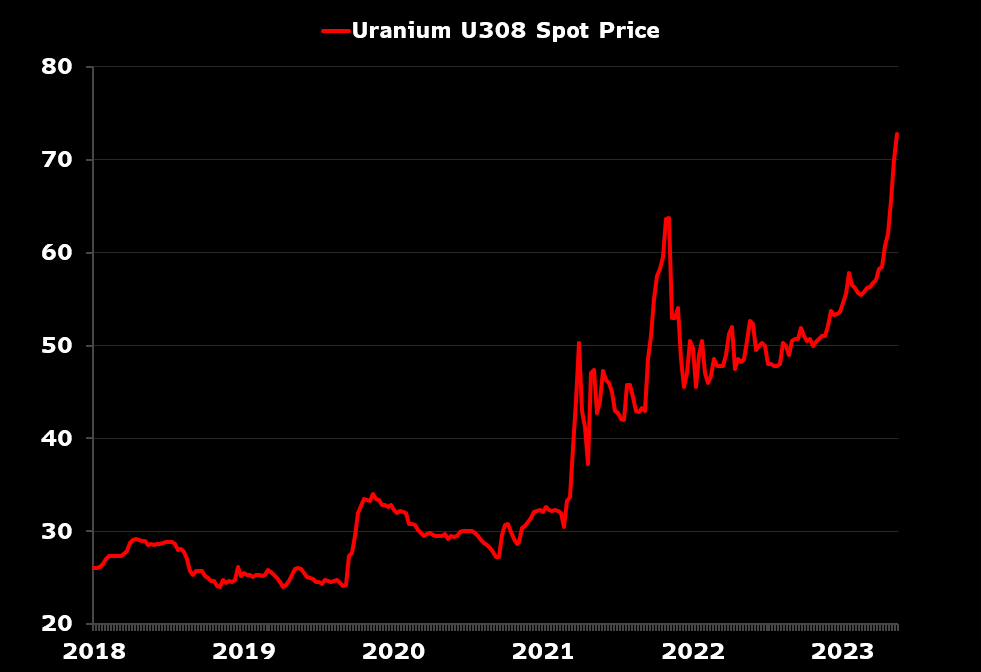

福岛核事故导致许多国家重新审视对核电的依赖性,十多年来,核电已成为向低碳未来过渡的重要支柱。这推高了铀的估值,自2020年以来铀的价格上涨了125%。

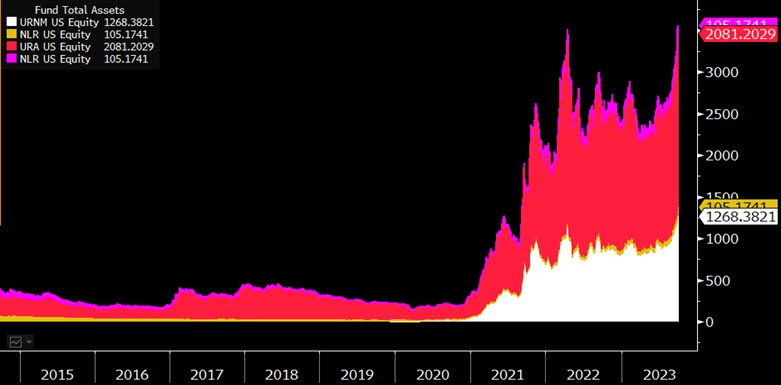

(标题:铀矿相关ETF资产三年内增长20倍,图源:彭博)

国际能源署(IEA)估计,到本世纪中叶,全球核电容量需要在2020年的基础上增加一倍,以帮助世界实现净零排放承诺。这一目标的基础是欧洲、亚洲和非洲对核反应堆的需求。旧设施的使用寿命正在延长,中国核能力量的持续建设,所有这些都刺激了对这些核电站供电所需的铀的需求。

此类投资仍存在争议。2011年后,时任德国总理默克尔对福岛核事故造成的全球“创伤”作出了回应,德国削减了核能计划。这一决定随后招致了批评,德国随后发现本国严重依赖俄罗斯提供的高排放化石燃料。

俄乌冲突以来,欧洲努力摆脱对俄罗斯天然气的依赖,铀的吸引力不断增强。然而,俄罗斯拥有全球约8%的可采常规铀资源,西方国家需要找到除俄罗斯以外的更大的铀能源供应。Segra Capital的投资组合经理Hyde在接受采访时表示:

“我们最关注公开市场上的铀矿开采商。为了平衡这个市场的供需,我们需要新的资产上线……如果美国、欧洲和加拿大想要与全球燃料周期隔离开来,而该周期很大程度上依赖俄罗斯和中国,那么最好的办法就是建设新的矿山、新的转化能力、新的浓缩能力。”

虽然太阳能和风能可能在净零排放的世界中占据发电的主导份额,但核能可能发挥虽小,但作用很大。

核电不排放二氧化碳,甚至在欧盟可持续资产分类中被定义为绿色能源。但它同时也伴随着许多风险。彭博NEF的Nilushi Karunaratne表示,

“在净零排放竞赛中,核能被认为是有力的竞争者,但存在两个主要障碍:对核反应堆和放射性废物处理安全性的质疑,以及成本。”

这种质疑导致“自2011年福岛核事故以来,运行中的反应堆数量几乎没有增加,退役的速度超过了新设施投入运行的速度”。

铀在准备用作核电站燃料之前要经过几个阶段的加工。经过开采和研磨后,铀矿石被转化为氟气,然后被浓缩并制成燃料棒。这些燃料棒被装入反应堆,然后发生裂变释放能量。

整个过程被称为核燃料周期,可能需要数年时间,并且可能依赖于跨越几个国家的供应链。Hyde表示,围绕这些供应链的政治敏感性将推动西方寻求实现独立的新方式。

然而,对铀矿股的看法并非是完全一致的。今年Global X Uranium ETF录得近30%的涨幅,一些对冲基金开始寻求做空机会,他们挑选那些认为不太可能表现出色的公司。例如,Anaconda的Saleur表示,他现在正在考虑对冲做空Cameco Corp.(CCJ.N),因为该公司今年股价上涨超过70%。但他表示对包括Energy Fuels Inc.和Ur-Energy Inc.在内的矿业公司持有看多头寸。

Segra的Hyde表示,有一些“相对懒惰的资本投资于引人注目的宏观故事,而没有做太多公司层面的工作。”他说,随着买家数量的增加,有些人会瞄准错误的股票,“核燃料市场的许多细微差别仍被误解”。

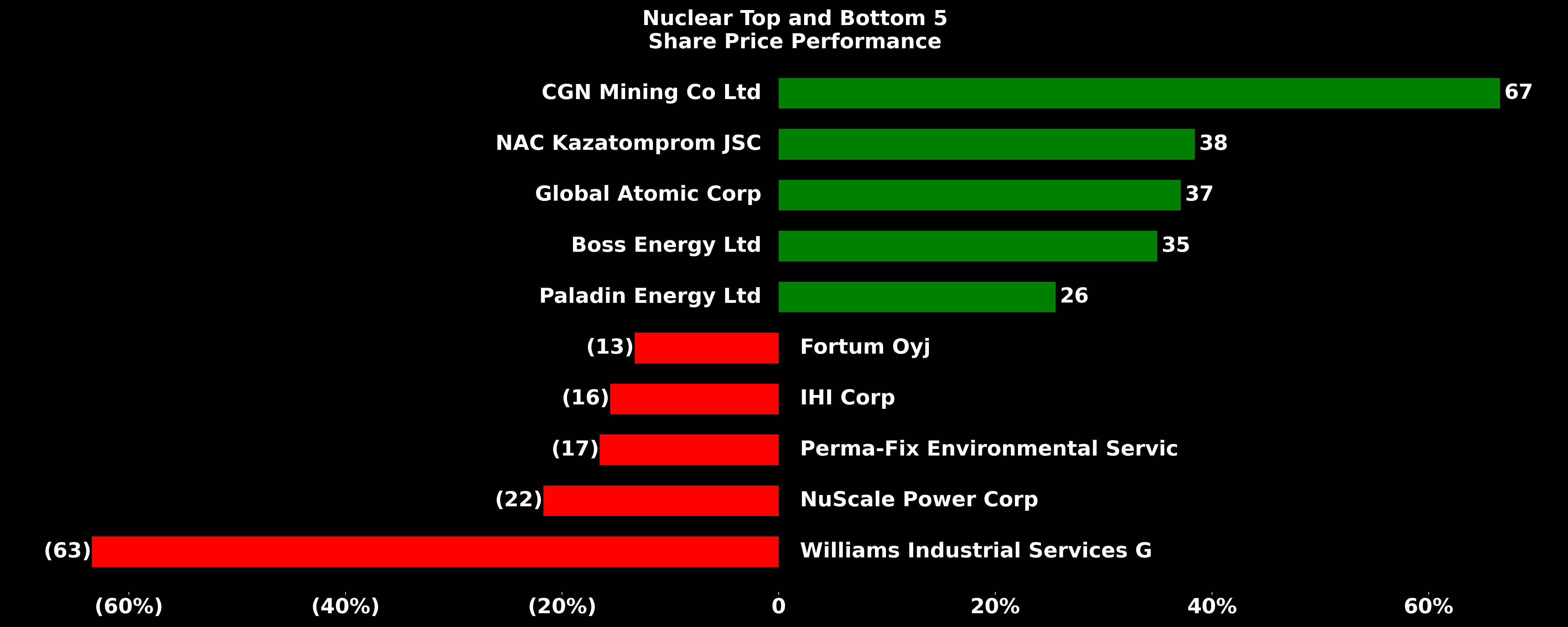

(标题:核燃料公司股价表现前5/后5的排名,图源:彭博)

据Bloomberg Intelligence的说法,“核能可能成为长达数十年能源转型的关键驱动力。欧洲、亚洲和非洲对核反应堆的新需求,以及旧反应堆使用寿命的延长,与各国政府的净零排放愿望相一致,加之中国核能力量的持续建设,推动现货铀价格自2020年以来上涨了125%”。

(标题:U308现货价格走势,2018年1月-2023年9月,美元/磅,来源:彭博,UxC LL Data)

Terra的Langsford一直在增持NexGen Energy Ltd.和Denison Mines Corp.(DNN.N)的头寸。NexGen正在加拿大勘探一个新的铀矿,该矿的产量可能占全球供应量的25%。Langsford称,这将对“2023年代的核工业至关重要,最终可能成为核电的黄金时代。”