- 小

- 中

- 大

- 超大

为了抑制通货膨胀,美联储决心收紧整个经济的金融状况。但令人困惑的是,其紧缩政策还没有对美国企业界产生太大影响。

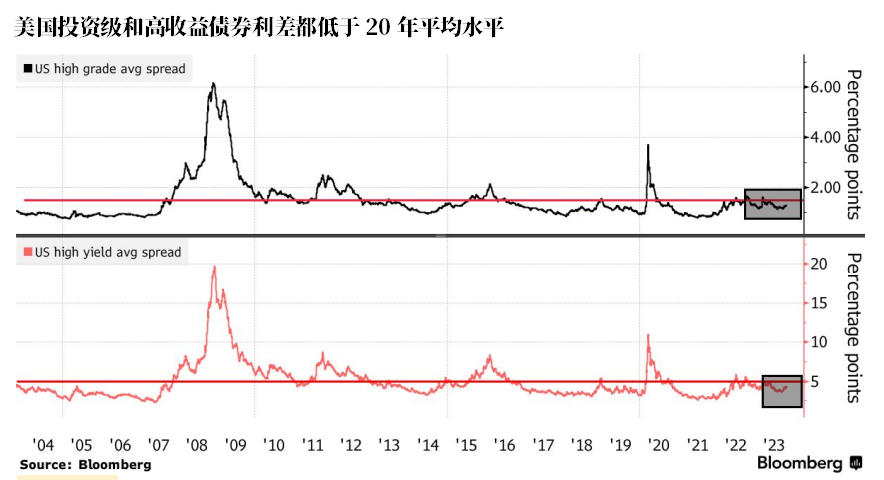

投资者对持有美国投资级和高收益债券要求的额外收益仍低于20年平均水平,也远低于历史经济压力时期的水平。借贷依然强劲,衡量信贷质量的一项指标正在以创纪录的速度改善,而且美国一些负债最重的公司最近的盈利报告强于预期。

在美联储以40年来最快的速度加息并使基准利率达到22年来的最高水平之后,信贷状况的韧性简直令人惊叹。这再次提出了一个问题:政策制定者是否已将利率提高至他们认为的“足够限制性”的水平,或者维持高利率的时间是否足够长。

现任哈佛大学教授的前美联储理事斯坦(Jeremy Stein)表示,“如果你两年前告诉我,美联储会在短时间内加息这么多,我会说他们会让企业信贷领域尸横遍野,但我真的没有任何好的理由来解释为什么该领域反而如此有弹性。”

美联储决定保持耐心

由于加息可能需要一段时间才能影响实体经济,美联储官员密切关注金融状况,以实时衡量其政策的效果。到目前为止,这实际上只影响了美国国债收益率,其交易价格处于金融危机以来的最高水平,而股市和油价基本上保持韧性。

良好的信贷状况成为目前华尔街争论的核心。美联储是否必须进一步加息?还是可以简单地将利率维持在当前水平附近,并给予时间等待紧缩政策渗透到强劲的家庭和企业资产负债表中?

美联储主席杰罗姆·鲍威尔在本月早些时候的一次活动中表示,“加息的滞后影响存在很多不确定性。今年我们大幅放缓加息步伐的原因之一是给货币政策发挥作用的时间。”

鲍威尔和他的同事预计在本周开会时将连续第二次维持利率稳定,投资者将分析是否仍可能再次加息的线索。一些美联储官员声称,鉴于近期强劲的经济数据,他们的加息行动还没有结束——就业依然强劲,消费者支出仍在支撑经济增长,通胀远高于目标。

政策制定者似乎愿意等待,看看紧缩政策的滞后效应是否开始在更广泛的范围内抑制信贷状况和经济。但他们保持利率稳定的时间越长,就越有可能让投资者相信他们已经完全结束加息周期,这可能会进一步缓解金融状况并刺激经济增长。

“冲击即将到来。Brean Capital LLC 高级经济顾问康拉德·德夸德罗斯(Conrad DeQuadros)表示:“美联储需要多一点耐心。”该公司预计明年出现经济衰退。“公司债利差非常窄,我认为如果我们对2024年经济前景的判断正确,这一利差将会扩大。”

信贷状况喜忧并存

目前,信贷市场尚未动摇。经济的弹性,尤其是美国消费者的弹性,仍在支撑美国电话电报公司(AT&T Inc.)和亚马逊(Amazon.com Inc.)等大型企业发行人的盈利。在已经陷入困境的公司中,违约情况已经在很大程度上得到了充分的体现,而今年,风险最高的CCC级信贷的表现甚至优于市场其他类别的信贷。

加拿大皇家银行全球资产管理公司高级投资组合经理蒂姆·利里(Tim Leary)表示:“由于违约率低,资产负债表健康,公司债利差得到了控制。”他还提及美国消费者的实力以及信贷质量(尤其是高收益信贷质量)在过去五到十年中的改善情况。

今年迄今为止,投资级借款人已发行超过1万亿美元的公司债,大致与去年的步伐一致,而高收益债券的发行量已超过2022年的发行总额。周一市场上有12家高评级公司发行债券,是近两个月来公司债发行最繁忙的一天。

也许更令人吃惊的是企业资产负债表的改善程度。巴克莱银行表示,从BBB(投资级评级的最低等级)升级的债务金额今年创下了纪录,其中1340亿美元的债务被提升至A级。

以Dominique Toublan为首的策略师在最近的一份报告中表示:“我们预计BBB级公司债向A级的过渡将继续,因为通胀和货币政策收紧尚未影响消费者,进而影响公司的资产负债表。这推迟了普遍预期的增长放缓,并为企业盈利带来了动力,这应该会在短期内支持更多的更多评级上调。”

可以肯定的是,信贷领域出现了一些零星的压力迹象。今年早些时候,许多地区性银行倒闭,而最近违约率不断上升,消费者拖欠汽车贷款,蓝筹股公司基本面正在走软。小企业对信贷状况的前景越来越悲观,消费者拖欠率虽然较低,但正在上升。

总而言之,美联储面临的是像走钢丝一样困难的境况。官员们现在谈论的是双向风险——一是加息过高导致经济陷入衰退,二是做得不够导致通胀持续存在。

PGIM固定收益首席投资策略师Robert Tipp表示:“他们不希望市场放松。当利率水平还不错的时候,他们需要更多的时间来观察和等待。”