- 小

- 中

- 大

- 超大

根据CNBC最近的供应链调查,全球航运业今年陷入货运衰退,这一充满挑战的经济状况将持续到2024年。库存高企和消费者支出回落是悲观前景背后的原因。

这一供应链调查是于2023年10月21日至31日在管理货运制造订单和运输的物流高管中进行的,其中包括罗宾逊全球物流(CHRW.O)、SEKO物流、DHL Global Forwarding Americas、德迅集团(KNIN)、OL USA和ITS物流的高管。这些公司深入了解托运人向世界各地的制造公司发出的订单,因为他们从港口提货,并将产品从仓库分发给零售商。

这部分的贸易管道可以让投资者根据下订单的数量以及卡车司机从仓库运到商店的产品数量,提前三到四个月了解零售消费者的预期。它还提供了有关运费以及卡车和铁路运输量的信息——航运公司的两大主要收入驱动因素。

参与并审查了该调查的OL USA首席执行官艾伦·贝尔 (Alan Baer)表示,结果表明货运市场到2024年上半年几乎没有增长,这意味着运价将稳定甚至会有所下降。只能寄希望于明年下半年成交量的增加。

“如果没有更多的货运订单,到2024年甚至到2025年,由于运力超过了需求,运价将继续走软。”

货运保持疲软

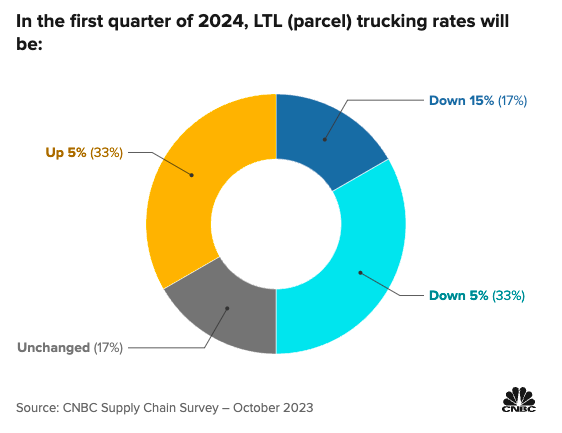

货运公司按照装载量获利,订单预期较低意味着这个假期季的收入可能会下降。物流高管对2024年第一季度零担货运费率存在分歧,一半人预计运费将上涨5%,另一半则预计费率将保持不变,最多下降15%。

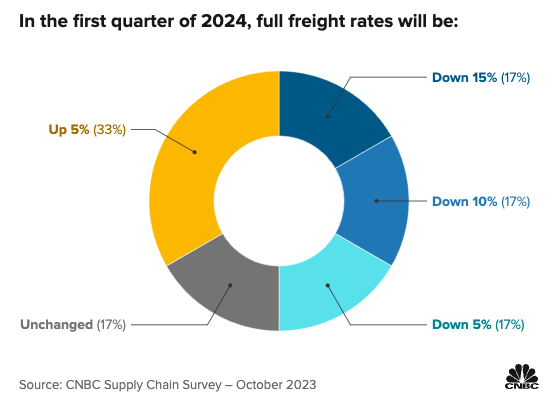

大多数人认为,满载卡车的价格将保持不变或下降,而33%的人预计价格将小幅上涨5%。

罗宾逊物流北美地面运输副总裁诺亚·霍夫曼 (Noah Hoffman) 预计卡车运输零售旺季将会低迷。

在经济低迷的背景下,货运衰退对整个行业和那些多元化程度不足的公司来说,是很艰难的。像杰夫·贝佐斯投资的货运初创公司Convoy这样的公司最终走向倒闭结局。据Tank Transport称,燃油成本上涨和运费下降导致总共31,278家卡车运输公司关闭,或将其服务转移到更大的车队。

Uber Freight首席执行官最近表示,货运行业的洗牌将出现一个新的转折点,因为多元化程度较低的商业模式无法再具有成本效益的基础上运营。

DHL全球货运美洲区CEO蒂姆·罗伯逊 (Tim Robertson) 表示:“没有人对旺季或明年的需求激增抱有信心。” 他表示,CNBC的调查结果凸显了目前市场的整体不确定性氛围,对价格和销量的预期参差不齐,而且一些受访者对家庭用品等产品类别的订单正在下降,而另一些受访者则在增加,“这说明,公司正在对其库存策略做出不同的押注”。

调查发现,2月10日(农历新年)前后的订单前景同样黯淡,大多数受访者 (67%) 没有看到订单增加。由于中国在农历新年期间会关闭大部分制造业务,托运人现在开始下订单,以便在任何工厂关闭或人员配备放缓之前将产品送达,以避免延误。通常在这个时间上市的产品是春季和夏季产品。

2024年下半年前景好转

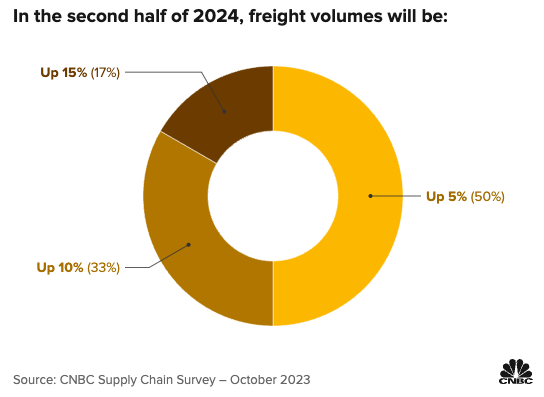

调查显示,预计2024年下半年货运量将出现小幅回升。一半受访者预计增长5%;33%预计增长10%;在最乐观的17%中,预计增长15%。SEKO物流全球首席商务官Brian Bourke说道,

“由于消费者需求、利率和全球经济存在很大的不确定性,大多数人对明年上半年的货运量前景并不乐观,但我们肯定会看到明年下半年的反弹。”

除了运输的货物数量外,水运、公路和空运的物流公司还根据其收取的费率产生收入。

大多数受访者认为,第一季度和第二季度的海运价格将保持不变或下降——继2023年运费暴跌高达50%之后。就空运而言,大多数人预计费率将保持不变,或下降10%至20%。随着货运需求放缓,联邦快递(FDX.N)最近表示,要与美国航空公司寻求更多工作。

货运价格低迷叠加货运量减少,迫使全球航运领头羊马士基(AMKBY)于近期宣布裁员1万人。公司CEO文森特·克莱克(Vincent Clerc)上周五在一份关于业绩和裁员的声明中表示,行业正面临新常态,需求低迷,价格回到历史水平,公司的成本基础面临通胀压力。此外,他还补充说,产能过剩大多数地区的价格都被压低了。ITS物流拖运和多式联运副总裁Paul Brashier则表示:

“不幸的是,运输量方面将遭遇重大挑战,这将继续导致更多供应商退出市场或实施大幅裁员……无论如何,这都不是2008-2009年,但感觉确实很像。”