- 小

- 中

- 大

- 超大

【近日玻璃市场大事】

1. 周度玻璃供应量增加,计划点火的生产线点火进度不快

据隆众资讯,截至2023年11月9日,全国浮法玻璃日产量为17.24万吨,比2日+0.35%。本周全国浮法玻璃产量120.45万吨,环比+0.2%,同比+6.44%。浮法玻璃行业开工率为82.08%,与2日持平;浮法玻璃行业产能利用率为83.99%,比2日+0.29%。本周浮法玻璃行业平均开工率82.08%,环比-0.23%;浮法玻璃行业平均产能利用率83.82%,环比+0.16%。本周无点火或者放水生产线,前期1条点火产线开始出玻璃,整体周度供应量增加。下周前期点火的产线即将出玻璃,日产量或将增长至17.31万吨,月底前或有点火产线置换搬迁产线,对供应面影响不大。目前行情下,计划点火的生产线点火进度不快,预计部分计划或将延期。

2. 浮法玻璃企业生产利润5连涨 创两个半月新高

玻璃现货价格周内窄幅波动,但燃料价格出现一定的下滑,令浮法玻璃企业盈利继续走扩。本周(11月3日-11月9日)据隆众资讯生产成本计算模型,其中以天然气为燃料的浮法玻璃周均利润400元/吨,环比上涨51元/吨;以煤制气为燃料的浮法玻璃周均利润384元/吨,环比上涨93元/吨;以石油焦为燃料的浮法玻璃周均利润682元/吨,环比上涨17元/吨,均创两个半月新高。

3. 产销周环比好转 玻璃样本企业累库幅度显著放缓

本周浮法玻璃样本企业产量有所增加,但市场交投表现尚,周内日度平均产销率较上期增加8.8个百分点,行业累库力度放缓明显。截止到11月9日,全国浮法玻璃样本企业总库存4128.3万重箱,环比增加1.53万重箱或0.04%,同比减少43.4%,折库存天数持稳于17.2天,处于同期中性水平。(隆众资讯)

4. 唐山:今年底,高炉平均炉容将达到1700立方米左右

金十期货11月7日讯,唐山市发展和改革委员会对晏希会代表“关于加快我市传统优势产业向现代化产业体系转型的建议”进行答复,其中提到,目前,钢企退城搬迁工作已经全面完成,全市钢铁企业(集团)从40家减少到20家,沿海临港地区钢铁产能由搬迁前的13.2%提升到38.6%,实现了企业增效、城市拓展、群众满意的多赢。“十三五”以来,累计压减退出炼钢产能3938万吨,减少能源消费2000万吨、碳排放1360万吨,单位GDP能耗下降25%。在此基础上,2021-2022年,累计完成压减粗钢产量任务2115万吨。目前,正在积极推进1000立方米以下高炉和100吨以下转炉减量置换升级改造,将确保今年底前全部置换改造到位,届时高炉平均炉容将达到1700立方米左右。在淘汰钢铁落后产能的同时,同步压减焦炭产能1108万吨、水泥产能260万吨、平板玻璃产能600万重量箱,实现落后过剩产能的全面化解出清。

【玻璃期货产业链一览】

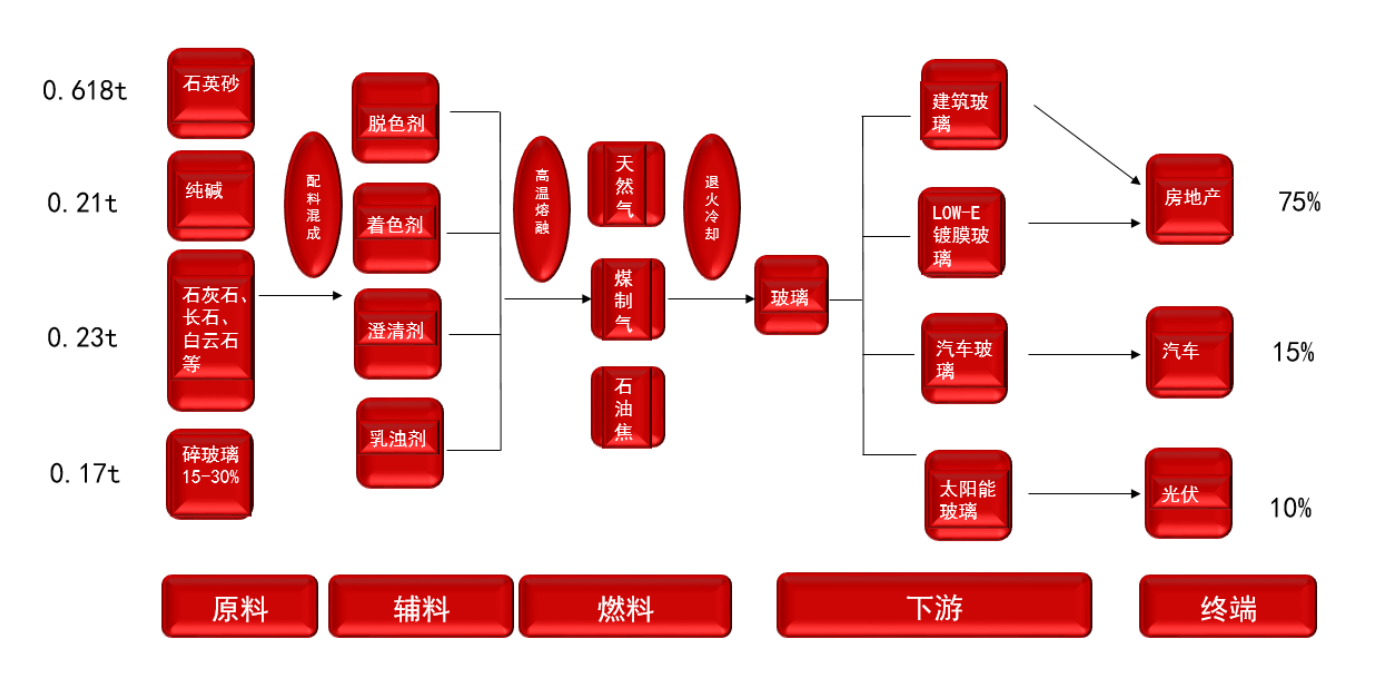

据五矿期货研报,玻璃在产业链中所处位置,大致可以由下图所示:

上游主要是原料和燃料两大块,其中原材料纯碱为第一大成本来源,占据30%,石英砂占比20%,燃料成本占比约40%,其中纯碱和燃料价格波动较大,石英砂价格稳定。

中游是对于原料混成后的熔炼阶段,浮法工艺是目前平板玻璃生产的主流工艺,约占平板玻璃总量90%以上。

下游则是对玻璃原片的深加工阶段,玻璃深加工产品有钢化玻璃、中空玻璃、夹层玻璃、镀膜玻璃等多种类型。终端需求结构涵盖房地产、汽车、光伏、电子、家具家电等多个细分行业,其中房地产行业对玻璃需求占比在80%,其影响最为明显。

玻璃作为地产后周工业消费品,地产行业的兴衰是玻璃产需的风向标。玻璃的定价主要受国内供需影响,受运费制约,进出口量小、可以忽略不计。

玻璃供给表现出很强的刚性特点,玻璃生产线一旦产线点火,基本很少停产,通常8-10年会进行一次冷修,而冷修通常需3-6个月,即在一定时间内浮法玻璃的产量是固定的。

需求预期是影响盘面定价的最重要因素。通常新开工面积领先需求28个月左右,可用来定性的判断玻璃需求的大致方向;深加工订单决定玻璃中期需求。铝型材开工率领先玻璃需求1个月左右时间、有时也同步;地产销售面积和30城成交面积地产、宏观政策变化都是玻璃价格的同步指标,具有情绪带动作用;玻璃厂家产销率是玻璃需求高频同步指标,对玻璃期货价格有追涨杀跌作用,通过每周前几日的产销率也可以判断当周大概的累库与去库状态,产销决定玻璃短期需求;竣工面积是需求的滞后指标,只能用来验证需求。

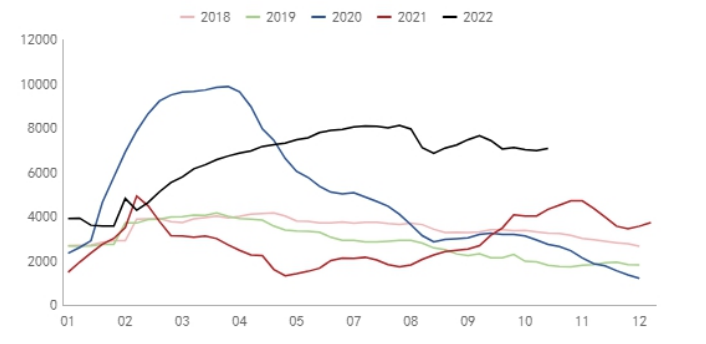

【玻璃库存季节性特点】

据五矿期货研报,玻璃库存具有季节性特点:

①1-2月:受北方低温和过年房价影响终端需求处于停滞状态,行业库存每年均会快速累积;春节之后2周左右时间,下游加工企业开工补货、终端市场启动,行业库存随之去化。

②4-7月:属于季节性的平淡期。

③8月:下游开始旺季备货,生产企业库存转移至中下游。

④9-12月:下游按需拿货,但此时地产旺季,需求强度较2季度高。12月末,玻璃将进入冬储。

⑤12月末:玻璃将进入冬储。

【玻璃价格季节性特点】

据五矿期货研报,玻璃价格也具有季节性特点:

期货1、5、9三个主力合约,上市就带有季节性基差。即大多时间内:

①01合约:为冬储定价合约,通常大幅贴水前一年度的三季度末现货价格的10%左右。

②05合约:为淡季合约,通常小幅贴水2季度初现货价格。

③09合约:为旺季合约,通常小幅升水2季度末现货价格。

在期货合约分析上,可先通过季节性特征赋予一定的升贴水,再根据供需给予预期定价。

同时,玻璃期现涨跌不同步,现货价格上涨时,期货价格略领先现货价格上涨,现货价格下跌时,期货价格大幅领先现货价格,贸易商买涨不买跌,追涨杀跌。

【期货市场概况】

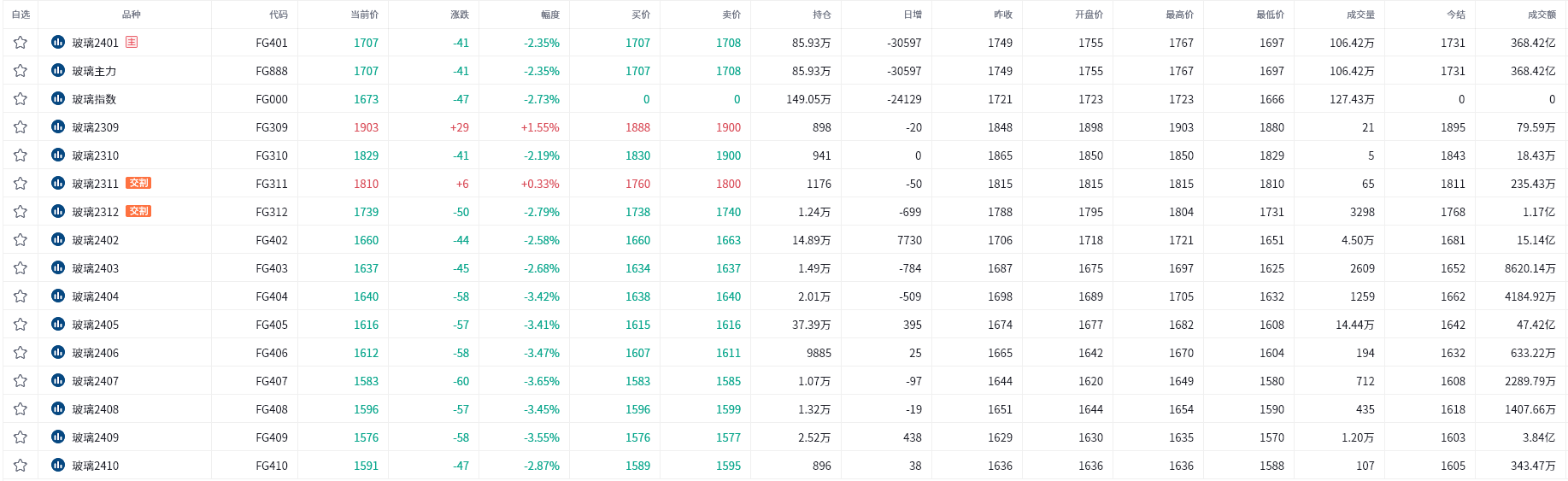

截至11月13日15点收盘,郑商所玻璃期货合约多数下跌,其中主力合约FG401收盘1707元/吨,跌幅为2.35%,合约持仓量日内减少30597手,总持仓达到85.93万手。

【玻璃基差分析】

据金十期货APP基差日历,今日玻璃期货主力合约FG401期价基差为223元/吨,较上一交易日增加,基差率从9.4%上涨至11.6%。

【现货价格变动情况】

据聚玻网消息,内蒙古玉晶:价格计划下调20元/吨。凯盛晶华:价格计划下调40元/吨。滕州金晶:价格计划下调40元/吨。广西南宁:价格计划上调1元/重箱。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:玻璃期货主力合约今日净持仓-17828手,处于净空头状态,较前一交易日的-7843手有所增加。前20席多头减持20596手,前20席空头减持12540手。值得注意的是,位列前五多空共减仓9904手,其中多头减仓13689手,空头增仓3785手。

【机构研报对于玻璃期货的深度解读】

东吴期货:短期需求还是保持一定韧性,预计短期偏强格局或维持(看多)

玻璃价格跟随纯碱上涨,短期需求还是保持一定韧性,盘面上涨也带动现货企稳,预计短期偏强格局或维持,后期主要关注现货价格波动。

美尔雅期货:短期市场多头氛围较强,阶段性以1-5正套为主(看多)

策略:玻璃库存小幅增加,地产整体仍偏弱。但近期政策信号频出,市场信心有所改善,观察需求的兑现力度和持续性。短期市场多头氛围较强,阶段性以1-5正套为主。

国投安信期货:随着基差收窄后,向上驱动减弱(中性)

现货周末继续阴跌。当前厂家库存波动不大,贸易商和加工厂原片库存水平低,近期刚需采购增加。行业利润较好,供给高位波动为主。10月底加工订单环比下降,当下资金回款情况差,接单意愿不强。供给高压,需求变化不大,随着基差收窄后,向上驱动减弱,不建议追多,关注地产政策及加工订单情况。

一德期货:现货仍在降价,赶工预期仍在,盘面修贴水,空单可再次入场(看空)

现货交割品1870,生产利润良好,整体库存中性,刚需拿货,成交一般,现货仍在降价,赶工预期仍在,盘面修贴水,空单可再次入场。

弘业期货:基本面来看玻璃不具备大幅上行条件,仍以宽幅震荡看待(中性)

现货价格走弱。华北市场成交尚可,部分企业开始执行保值政策,市场价格灵活。华东市场今日价格变动不大,刚需采买为主。华中市场今日价格多数持稳,观望心态浓厚。华南区域市场维稳操作,下游采购情绪一般。需求面,刚性需求表现尚可,但中下游存货需求薄弱。北方地区项目赶工,支撑玻璃需求。另外,汽车终端市场消费转好,汽车玻璃需求大增。玻璃盘面受短期受宏观政策面影响以及下游带动发力,叠加盘面高贴水,给与多头以支撑。供应面,生产线点火计划仍存,冷修计划不多,供应量或仍有增长。需求面,受天气转冷影响,接下来将面临淡旺季切换,竣工面积的高增长或难延续,基本面来看玻璃不具备大幅上行条件,仍以宽幅震荡看待。盘面短期震荡偏强,仍需结合宏观驱动和产销变化,警惕冲高回落可能。

【未来关注的风险因素】

1. 玻璃库存情况;

2. 房屋销售情况;

3. 浮法玻璃生产利润情况;

4. 玻璃冷修情况;

5. 深加工企业订单天数情况;

6. 玻璃厂家产销率情况;

7. 宏观政策情况;

8. 现货成交情况;

9. 日熔量情况;

10. 库存消费比。