- 小

- 中

- 大

- 超大

感恩节已经结束,2023年只剩下24个交易日。随着圣诞老人反弹即将到来,投资者仍然有理由对美股接下来的走势感到振奋。

在缩短的交易周中,美股表现积极, 道琼斯工业平均指数(DJIA)上涨1.3%, 标普500指数(SPX)上涨1%,纳斯达克综合指数(IXIC)上涨 0.9%。

美股本轮涨势背后似乎有一些真正存在的动力,这些动力可能会将其转化为年底的全面反弹。部分原因在于简单的季节性规律:自1950年以来,从感恩节到新年前夜,标普500指数有70%的时间上涨,平均涨幅为1.7%。

当市场在感恩节之前出现强劲上涨时,这种势头会更加强劲。今年标普500指数在感恩节前的一个月上涨8.1%,这是自1999年以来的最佳涨幅,当时该指数到年底又上涨了3.7%。

但美股潜在的反弹动力不仅单纯得益于技术面。

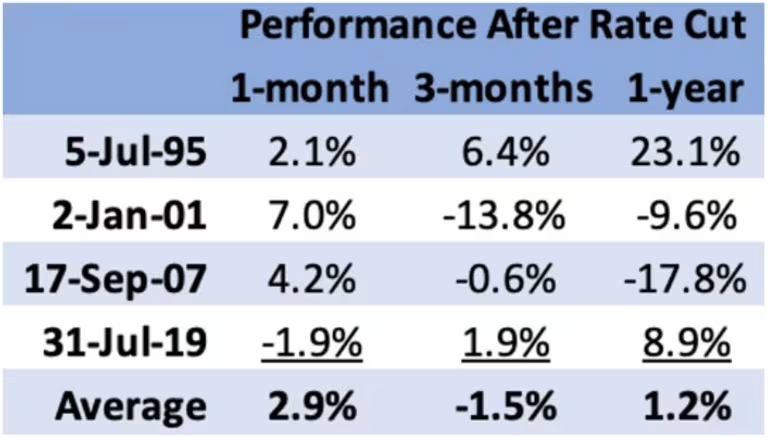

DataTrek Research联合创始人杰西卡•拉贝(Jessica Rabe)指出,美联储的紧缩周期已经结束。市场正在逐渐接受这样一种观点,7月就是本轮紧缩周期的最后一次加息。

拉贝发现,这对标普500指数来说总体上是个好消息,在上一次加息周期于1995年、2000年、2006年和2018年结束后的一年里,标普500指数平均上涨了17%。自美联储7月份上次加息以来,标普500指数基本持平,这表明该指数还有很多上行空间。

对市场来说,好消息不仅仅是加息结束,而且降息也有可能很快开始。根据CME的CME FedWatch工具,美联储在2024年3月会议之前降息的可能性为25%,到5月降息的可能性超过50%。这与过去发生的情况相符。平均而言,美联储在最后一次加息的平均九个月后开始降息,这意味着首次降息将在明年5月1日结束的政策会议上进行。

“市场了解这一历史,”拉贝写道。 “(5月)正是联邦基金利率期货显示的最有可能开始降息的时间点。”

然而,如果美联储是为了避免经济衰退而采取行动,那么降息可能会带来问题。

DataTrek Research 联合创始人尼古拉斯·科拉斯(Nicholas Colas)。指出,除了1995年以外,标普500指数在首次降息后的大部分涨幅都出现在第一个月,之后的表现好坏参半。

科拉斯指出:“尽管美联储为援助美国经济而采取的宽松措施最初有助于提振美国股市,但其他不利因素可能会压倒这一有利因素。” 例如,2001年的9/11恐怖袭击导致了美国对阿富汗和伊拉克的武装入侵 ,即使是2007年美联储的慷慨也无法克服金融危机带来的损害。

2024年的危险在于,美联储开始降息的原因可能更多是出于对经济急剧恶化的担忧,而不是通胀的进一步缓解,就像2000年代初期一样。

好消息是,这次美国经济从根本上来说状况更好,劳动力市场更强劲,“因此,华尔街分析师对未来几个季度的盈利预期目前并不意味着美国会陷入衰退,”科拉斯说。

他总结道:“总体而言,只要企业盈利能力保持不变,随着美联储结束最新的加息周期,这些数据表明美股未来六个月的前景乐观。”