- 小

- 中

- 大

- 超大

在太阳能发电和储能领域,Enphase能源(ENPH.O)是基于半导体的微型逆变器系统的领先供应商。

该公司无疑是过去十年中最成功的增长故事之一,因为微型逆变器太阳能系统在串式逆变器和功率优化器等替代品中越来越受欢迎。

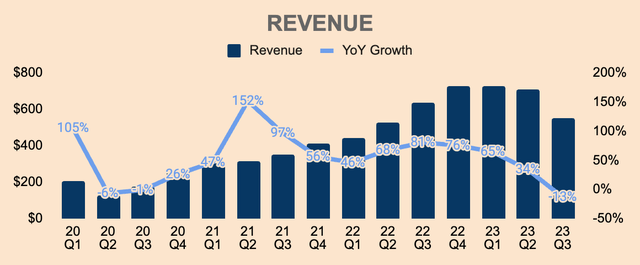

然而,Enphase最近的业绩证明并非如此,三季度收入录得多年来首次同比下滑。同时,公司的四季度指引也很糟糕,这导致公司股价在次日暴跌15%。

这主要归咎于库存过剩,更重要的是,归咎于高利率。

由于利率在较长时间内保持高水平,Enphase的股价可能会在较长时间内承压。

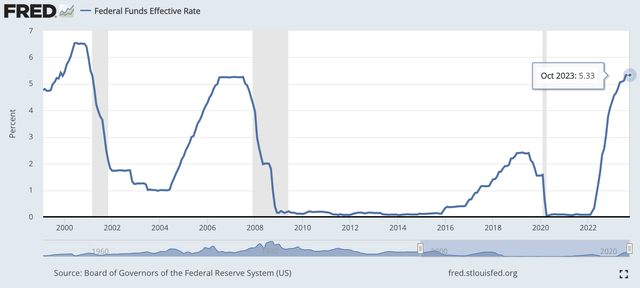

利率飙升

美联储在过去一年加息了500个基点。如下图所示:

美联储基准利率

利率飙升大大降低了房屋、汽车、太阳能设备等重大采购的承受能力。

尽管消费者对Enphase产品的兴趣浓厚,但由于利率高企,消费者不得不推迟太阳能安装项目,因此需求走弱。

这反映在Enphase二季度业绩中,后在三季报中更为凸显。

三季度收入为5.51亿美元,同比下降13%,环比下降23%。这是管理层指引的底部范围(5.5亿至6亿美元),也比分析师的预期低了近1600万美元。

最值得注意的是,Enphase的收入增长在连续三年正增长后陷入负增长。对于一家被归类为高增长颠覆型的公司来说,这看起来不太好。

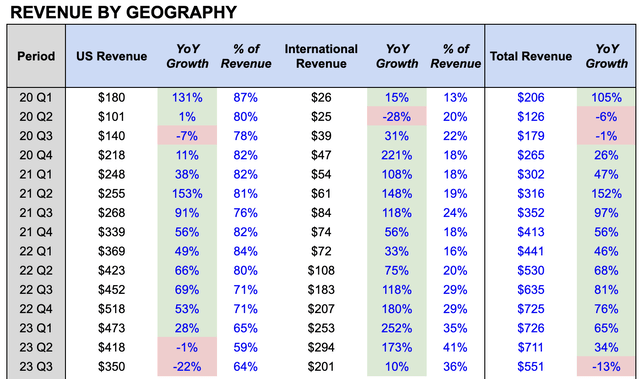

按地理位置细分,可以看到,由于分销商和安装商的库存过剩,两个运营地区的需求都大幅下降。两个地区库存过剩的原因各有不同。

由于利率上升以及加利福尼亚州启动NEM 3.0,美国收入为3.5亿美元,环比下降16%,同比下降22%。

而除美国以外的国际收入为2.01亿美元,环比下降34%,但仍同比增长10%,原因是俄乌冲突开始时强劲的销售导致需求疲软,以及公用事业费率下降。

由于库存增加,Enphase向渠道合作伙伴发货的产品数量减少,从而导致收入下降。

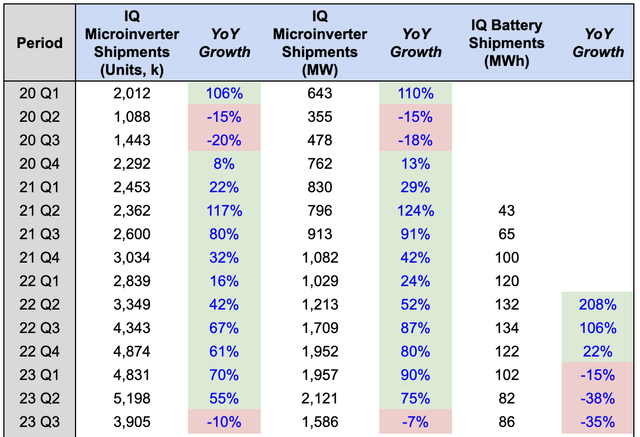

IQ微型逆变器出货量为390万台和1,586兆瓦,同比分别下降10%和7%。以下是按地区划分的微型逆变器销量:

加州业务趋于稳定,非加州各州的销售额环比下降4%。

由于NEM 3.0过渡,加州的季度环比下降了25%。虽然安装人员可能还需要几个季度才能完全过渡到NEM 3.0,但加州的公用事业费率呈上升趋势,随着NEM 3.0太阳能+储能系统投资回收期的延长,这可能会增加对Enphase产品的需求。

欧洲环比下降35%。Enphase在欧洲的三大市场荷兰、法国和德国分别下降了40%、34%和32%。尽管欧洲市场目前看起来严峻,但管理层有信心“由于基本面依然强劲,欧洲的回调将是暂时的”,并且该公司正在该地区积极扩张。

IQ电池出货量为86 MWh,同比下降35%,但环比略有改善。如下图所示,电池的销量比微型逆变器的销量要好得多。因此,预计电池领域在短期内的表现将优于微型逆变器领域。

- 美国环比上涨34%

- 欧洲环比下降14%

综合考虑,Enphase正在应对一些威胁公司增长的重大挑战,包括高利率、NEM 3.0和库存供应过剩。这些导致在连续多个季度增长后出现负增长。

然而,请注意,这些都是宏观问题,不仅对Enphase产生负面影响,而且对整个太阳能行业产生负面影响。这不是由于竞争、管理不善或产品召回造成的。这主要是由于“暂时的”宏观经济问题导致目前太阳能设备的销售更加不利。

关键是“临时”二字。很快,利率将会下降,库存状况将会稳定。当这些发生时,需求将再次回升,并且考虑到Enphase行业领先的微型逆变器技术和75+的高NPS,当情况确实改善时,Enphase应该会恢复增长模式。

世界向太阳能+储能家庭能源系统的过渡仍在进行中——目前只是喘口气。

盈利能力

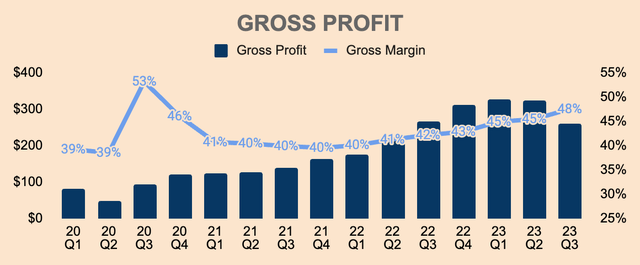

由于收入下降,毛利润同比下降2%至2.62亿美元。然而,毛利率继续扩大,同比上升600个基点,达到48%。这一改进主要归功于:

随着公司扩大在美国的生产规模,根据AMPTC(先进制造生产税收抵免)获得1,450万美元的IRA净收益。Q3Enphase开始向它在美国的第三家合同制造商发货,使从美国发货的微型逆变器总数达到53.1万台,占Q3微型逆变器总发货量的14%。管理层预计这一数字将在Q4增至100万,这将提高IRA净收益以及随后的毛利率。

平均售价较高,Q3微型逆变器出货量中有86%为IQ8,高于Q2的78%。

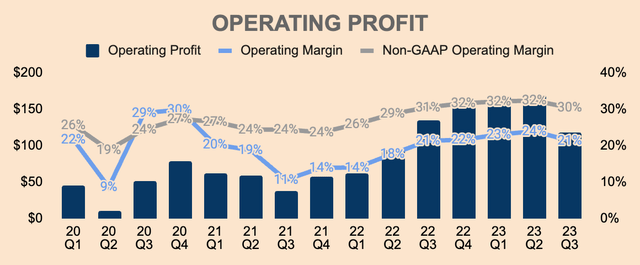

接下来,Q3运营利润为1.18亿美元,运营利润率为21%,调整后运营利润率为30%。正如预期,由于收入下降,营业利润率环比略有下降。调整后运营费用与上一季度持平,为9900万美元,因此支出受到控制,考虑到该公司目前面临的挑战,这是一件好事。

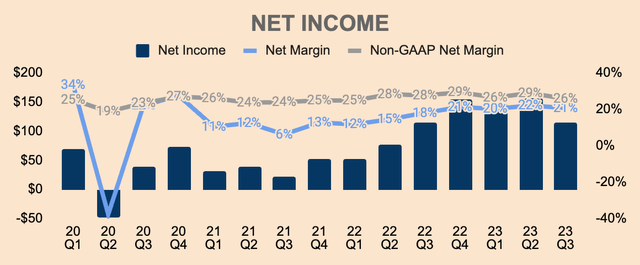

就净利润而言,Q3净利润为1.14亿美元,净利润率为21%,调整后净利润率为26%。

总体而言,利润率看起来稳定,但随着公司度过当前的宏观经济风暴,预计未来将面临更大的压力。

然而,鉴于Enphase卓越的盈利能力和投资回报率,它最有能力应对太阳能行业的任何挑战。

从下图可以看出,Enphase与同行相距甚远,这显示出更好的盈利潜力、运营灵活性和财务弹性。因此,Enphase应该会从这场太阳能危机中脱颖而出,而竞争对手则难以保持盈利。

资产负债表健康

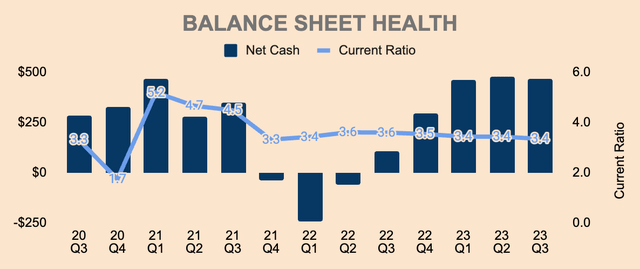

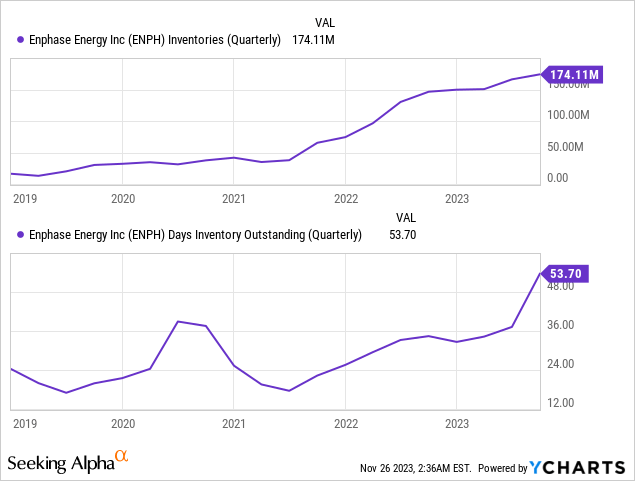

Enphase拥有18亿现金和短期投资,总债务为13亿美元,这使其净现金头寸为5亿美元。如下图所示,净现金环比保持稳定。

由于渠道合作伙伴面临“太阳能设备供应过剩”,库存余额持续增长,“导致更积极的去库存”。Enphase的回应是其微型逆变器出货量不足,这导致其库存增加,如下所示。

库存天数也从Q2的37天飙升至Q3的54天,可见太阳能行业目前面临的供应过剩问题有多么严重。

尽管如此,Enphase在Q3产生了1.22亿美元的自由现金流,相当于22%的自由现金流利润率。与前几个季度相比,这不是最好的,但足以维持财务健康。

Q3产生的自由现金流几乎全部用于回购股票。Q3该公司以1.1亿美元的价格回购了近85万股股票,平均价格为每股130美元。

鉴于目前股价为每股100美元,并且该公司的股票回购计划中仍有8.9亿美元可用,预计在未来两个季度左右将进行积极的回购,这将最大限度地减少股东稀释并加速每股收益的增长。

鉴于供应过剩的情况,最大化产量并不是一个好主意,这就是为什么说积极回购是正确的选择。

未来前景

早在第二季度财报电话会议上,管理层曾表示,85%的收入下降是由于“一次性修正”。首席执行官Badri Kothandaraman指出,

我们正在积极减少渠道库存。预计渠道库存(现有周数)将在第三季度末恢复到正常水平。

事实证明,这并不是一次性调整,Q3库存实际上并未恢复正常。

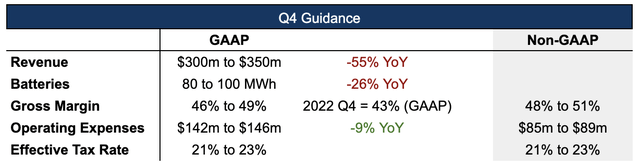

如下所示,管理层提供了一些非常令人不安的Q4指引,这就是该股在收益报告发布后暴跌的原因。

对于Q4,管理层预计收入中值为3.25亿美元,同比下降55%,环比下降41%。对于一家“高增长”公司来说,这再次是一个可怕的数字。公司CEO补充说:

我们预计第四季度的收入在3至3.5亿美元之间。这反映了美国和欧洲约1.5亿美元的渠道库存调整。换句话说,我们的产品出货量比终端市场需求少了约1.5亿美元。我们预计明年第一季度出货不足的情况将持续,并预计渠道库存将在第二季度恢复正常。

换句话说,将会有更多的“渠道库存修正”,他们现在预计渠道库存将比之前预期晚三个季度恢复正常。

无论如何,管理层在渠道库存正常化方面的重大失误说明,他们对太阳能行业的供需动态并没有真正的高度了解。

不管怎样,假设中点毛利率为47.5%,Q4毛利润预计约为1.54亿美元。

假设运营费用中点为1.44亿美元,则Q4运营利润预计仅为1000万美元,比Q3的1.18亿美元大幅下降。

如果情况变得更糟,第四季度可能会成为Enphase无法盈利的季度。

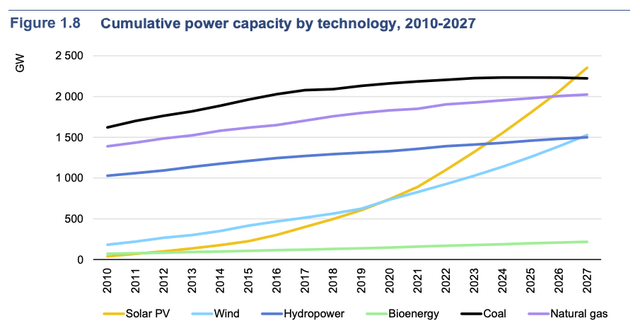

尽管近期前景似乎黯淡,但该业务的长期增长故事仍然完好无损。如下图所示,太阳能光伏发电装机容量预计到2027年将成为最大的电力来源,超过任何其他技术。仅此图表就解释了Enphase的投资案例。

也就是说,利率需要下降才能改善业务。在上次FOMC会议上,美联储同意维持利率在5.25%至5.50%的水平,这是连续第二次会议保持利率稳定。此外,美联储打算维持限制性货币政策,直到数据显示通胀回到2%的目标。幸运的是,一些迹象表明美联储可能准备降息。

首先,10月份CPI数据好于预期,显示通胀同比增长3.2%,而预期为3.3%。此外,10月通胀率环比为零,低于预期的0.1%增幅和9月份的0.4%增幅。

Truflation还显示,11月通胀率正在走低,读数低于3%。随着通胀持续下降,美联储降息的动力越来越大。

然而,只要利率在较长时间内保持较高水平,Enphase就将继续陷入困境。至于股票,这意味着承压的时间将更久。

估值

在发布了指引后,Enphase股票遭遇大幅抛售。

早在9月份,在SolarEdge(SEDG)的第三季度初步收入大幅下滑之前,分析师预计2024财年每股收益为6.50美元。如今,他们预计每股收益仅为4.30美元,大约下降了35%。

简而言之,抛售是合理的。

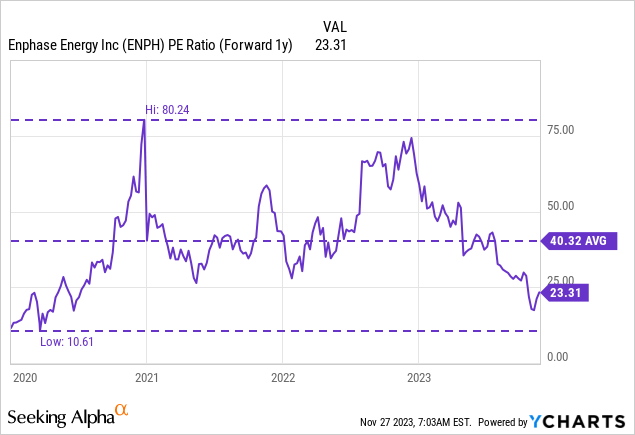

目前,Enphase的远期市盈率为23倍,较其高点80倍和平均40倍有很大折扣。同样,考虑到Enphase 2024财年的收入和每股收益可能出现负增长,较低的市盈率是合理的。

也就是说,当Enphase确实恢复增长时,该股可能会重新估值至更高的市盈率。棘手的部分是弄清楚什么时候会发生。

鉴于严峻的前景和增加的不确定性,分析师预计2024财年收入将下降12%,2025财年恢复增长。

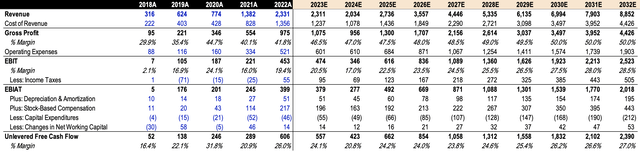

基于上述假设,预计到2032财年收入将达到89亿美元,自由现金流为24亿美元,代表长期自由现金流利润率为27%。从历史上看,Enphase的自由现金流利润率高达30%以上,但竞争料将令利润率承压。

预计该股目标价为155美元,基于较低的收入预期和较高的不确定性。该股在走高之前,需要确认何时降息。只有真的发生了,情绪才会转向上行。目前预计将会更多的波动。

好的一面是,公司将继续回购股票,首席执行官最近以每股90.23美元的价格购买了1,118股,总计10万美元。就背景而言,他上次在公开市场购买股票是四年前,这可能是该股票可能被低估的强烈信号。