- 小

- 中

- 大

- 超大

【近期铁矿石市场大事】

1. 海关总署:铁矿砂、原油、煤、天然气和大豆等主要大宗商品进口量增加

海关总署公布数据显示,前11个月,我国进口铁矿砂10.78亿吨,增加6.2%,进口均价每吨788.8元,上涨2.3%;原油5.16亿吨,增加12.1%,每吨4192元,下跌13.1%;煤4.27亿吨,增加62.8%,每吨785.1元,下跌19.6%;天然气1.07亿吨,增加8.5%,每吨3715元,下跌11.4%;大豆8962.5万吨,增加13.3%,每吨4237.3元,下跌5.1%;成品油4322.5万吨,增加86.6%,每吨4123.7元,下跌18.8%。

2. 中国11月铁矿石进口量因利润率改善而保持在较高水平

据外媒报道,海关数据显示,11月份中国的铁矿石进口量较10月份增长了3.4%,改善的钢铁厂利润和人民币升值支撑了铁矿石的购买。中国11月铁矿砂及其精矿进口10274.3万吨,10月为9938.5万吨。这一进口量与2022年11月的9885万吨相比有所增加。Mysteel的数据显示,11月份的进口量连续第四个月保持在较高水平,并且在月底时有超过三分之一的钢铁厂实现了盈利,而在10月底时这一比例不到五分之一。一名分析师表示:“尽管消费出现了下降,但钢厂库存有所增加。”根据Mysteel的数据显示,11月底,受访钢厂的铁矿石库存量上升了3.5%,达到9302万吨,尽管受访钢厂的日均铁水产量环比下降了3%,达到237万吨。海关数据还显示,中国1-11月铁矿砂及其精矿进口量为107841.8万吨。

3. 淡水河谷重申对中国市场信心,称与中国矿产资源集团“双赢合作”

淡水河谷铁矿解决方案执行副总裁司马盛(Marcello Spinelli)日前在面向资本市场参与者的“2023年淡水河谷日”活动上再次重申了对中国市场的信心,称“中国是我们的长期合作伙伴,我们依赖中国,我们在服务、混矿、选矿等领域开展了深度合作”。司马盛表示,中国已经在引领全球能源转型,他们正在生产电动汽车、电池、光伏产品和高质量产品,他们需要更多的优质板材,这意味着生铁产量的增长,将带来铁矿石需求的增长。此外,他还认为淡水河谷与中国矿产资源集团可以合作降低成本,两者关系是一种“双赢的合作”。(界面新闻)

4. 截至12月7日螺纹产量、库存调研统计

据Mysteel,截至12月7日当周,表需由降转增,厂库、产量连续两周增加,社库由增转降。螺纹产量261.12万吨,较上周增加0.22万吨,增幅为0.08%;厂库173.60万吨,较上周增加5.28万吨,增幅为3.14%;社库357.23万吨,较上周减少3.04万吨,降幅为0.84%;表需258.88万吨,较上周增加6.74万吨,增幅为2.67%。

【铁矿石期货产业链一览】

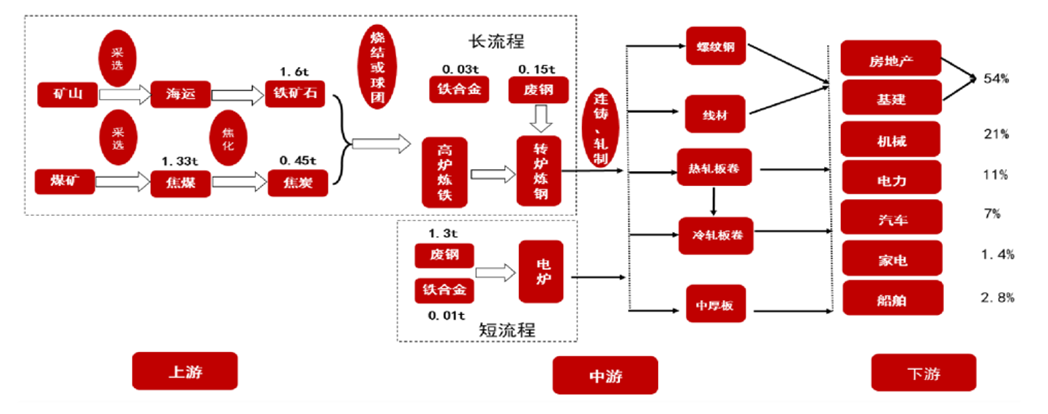

据五矿期货研报,铁矿石在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石几乎只作为钢铁生产原材料使用,是钢铁生产最重要的原材料之一,生产1吨生铁约需要1.6吨铁矿石,铁矿石在生铁成本中占比超过60%。上游供给主要依靠进口(进口占比超过 80%),其中巴西和澳大利亚为重要供给方;国内铁矿石(10%-20%)主要分布在辽宁,河北,四川,山西,内蒙古等地,而其中辽宁鞍山矿区是最终要的供给方。

从产业链下游来看,下游需求主要是来取决于钢厂;终端消费需求主要包括房地产、基建、机械和汽车等,一般来说华东与华南地区是中国钢材需求的主要区域。

通常来说,下游需求旺季主要是 3-6 月和 9-11 月,而 1-2 月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

【铁矿石基本面分析角度】

据五矿期货研报,分析铁矿石基本面要从以下五个角度来看:

①国内宏观经济:房地产、基建等主要行业决定铁矿石需求。

②供给:中国超过八成铁矿石需要进口,其中四大矿山:巴西的淡水河谷(VALE),澳大利亚的力拓(RIO),必和必拓(BHP)以及福蒂斯丘(FMG)决定了而主要产量。

③需求:以日均铁水产量和港口疏港量为主,日均铁水产量是最直接可以体现钢厂当前对于铁矿石的需求水平,而疏港量则是体现现货市场的成交情况,从疏港量的高低可以较为准确的判断出钢厂的采购积极性。

④库存:以铁矿石的钢厂库存和港口库存为主,关注一些特殊时间点的钢厂补库动作,比如国庆前后,春节前后等,大幅的补库行为会极易拉动矿价上涨。而铁矿石港口库存则是关注它位置所处的绝对水平和相对水平,一般来说港口库存低位或者说是在去库过程中,比较容易支持矿价上涨,反之亦然。

⑤价差:铁矿石价差主要由高低品价差、基差和近远月价差。当中高品价差开始扩大,那么就可以推测出当前钢厂利润丰厚生产积极性旺盛,钢厂更倾向于采购高品矿;而中低品价差开始缩小,那么就可以推测出当前钢厂利润微薄甚至亏损,使得他们更加倾向于采购低品矿。铁矿石基差水平的高低,是企业进行套期保值或者基差交易的重要依据。

近远月价差在一定程度上可以体现市场交易者对未来铁矿石价格的看法,比如近强远弱,就表明市场不看好未来铁矿石价格。

【铁矿石价格特点】

据五矿期货研报,铁矿石价格有以下三个特点:

①铁矿石在发生大行情的时候,是受到了其他因素的影响,比如矿难。而钢厂利润则是决定这波行情铁矿石价格上下限的重要参考依据。在钢厂利润水平相对较高时,铁矿石价格更容易上涨,在钢厂利润水平相对较低时,铁矿石价格上涨阻力就比较大。

②在铁矿石处于行情上涨或者下跌趋势中,周四的钢联库存数据很难对价格走势造成较大影响。而在处于行情震荡期间,周四的钢联库存数据若有超出市场预期的表现,更容易造成价格波动。

③当国家出台重大行业政策或者发生突发性事件时,对铁矿石价格的影响往往会大于基本面。短期行情或处于相对不理性的状态。

【期货市场概况】

截至12月7日15点收盘,大商所铁矿石期货全线上涨,其中主力2405合约涨3.93%,报收952元/吨,日增仓4.38万手至48万手。

【铁矿石基差分析】

据金十期货APP基差日历,今日铁矿石期货主力I2401合约期价基差为41元/吨,较上一交易日有所回升,基差率从0.9%回升至4.1%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:铁矿石期货主力合约今日净持仓43170手,处于净多头状态,较前一交易日的47839手有所减少。前20席多头增持20097手,前20席空头增持24490手。值得注意的是,位列前五多空共增仓19857手,其中多头增仓7607手,空头增仓12250手。

【机构研报对于铁矿石期货的深度解读】

格林大华期货:价格高位,仍需防范政策监管(中性)

需求数据显示钢铁企业减产力度已经明显放缓。目前铁矿石供需相对紧平衡,矿山发货节奏控制较好,供应端并无明显压力,下游钢企需求仍较旺盛,港口库存偏低累库速度较慢。价格高位,仍需防范政策监管。

光大期货:铁矿石价格呈现高位震荡走势

五矿期货:监管带来上方压力,库存偏低成为支撑价格的重要因素(中性)

铁矿基本面格局正向供需双弱转换,但库存偏低成为支撑价格的重要因素。此外市场对明年中国经济复苏较有信心,对做多国内形成一定共识,资金看涨价格。短期看,监管带来上方压力,基本面对底部有支撑,操作不具备性价比,观望为宜。

混沌天成期货:短期矿价走势震荡偏强运行,远月走势强于近月(看多)

随着铁矿发运及到港维持高位,近期港口库存有所上升,而钢厂铁水也略有下降,整体铁矿供需格局偏弱,但受近日宏观预期向好叠加移仓换月影响,短期矿价走势震荡偏强运行,远月走势强于近月。

中金财富期货:在监管的打压下,价格较难有上行的空间(中性)

目前钢厂铁矿库存较低,部分钢厂库存可用天数仅为7日左右,随着冬储的推进,补库需求对需求有较强的支撑。铁矿在监管的打压下,价格较难有上行的空间,但同时供需偏紧的局面也对价格有较强的支撑,铁矿维持高位震荡的可能性大。

中银期货:短期矿价在低库存和市场乐观信心支撑下高位震荡(中性)

钢厂亏损严重,部分地区高炉检修控产,叠加取暖季限产临近,高炉生铁产量环比下滑,导致铁矿石需求下降,铁矿石供增需降,基本面逐步宽松,但短期矿价在低库存和市场乐观信心支撑下高位震荡。

【未来关注的风险因素】

1. 国外生产及出口销售;

2. 澳洲巴西19港铁矿发运总量;

3. 日均铁水产量情况;

4. 中国47港铁矿石到港总量;

5. 房地产供销比情况;

6. 废钢成交情况;

7. 国内外宏观经济的影响;

8. 下游成交情况。