- 小

- 中

- 大

- 超大

【近期纯碱市场大事】

1. 远兴能源:阿拉善天然碱项目纯碱生产不受季节因素影响

远兴能源在互动平台上表示,阿拉善天然碱项目纯碱生产不受季节因素影响。阿拉善天然碱项目一期第三条生产线试车工作一直在持续进行。试车需要过程,三线达产时间暂无法准确预计。

2. 盛新锂能:将努力做好纯碱等化工辅料的采购工作

盛新锂能12月17日在互动平台上表示,纯碱占锂盐生产的成本比例相对较低,影响不是很大。公司将努力做好纯碱等化工辅料的采购工作;此外,公司于12月13日披露了新增纯碱和烧碱套期保值业务的公告,如果纯碱价格变动过大,公司可以适时开展套期保值。目前公司生产情况正常。针对目前较大的行业波动,将努力统筹部署好各项经营管理工作,强化对相关风险的应对能力。

3. 交投氛围放缓,纯碱价格高位运行

11月开始纯碱市场价格进入上行通道,12月份续涨动力不足,整体高位运行。近期纯碱厂家整体开工负荷不高,且多数厂家本月待发订单充足,虽然新单跟进有所放缓,但纯碱厂家整体库存水平仍维持低位,稳价情绪明显。现货价格维持高位,部分轻碱下游成本压力增加,对纯碱采购积极性有所下滑,重碱下游多维持刚需采购。近期贸易商出货积极性提升,部分出货价格灵活调整。(卓创资讯)

4. 远兴能源:三线试车工作整体受天气影响较小

远兴能源在互动平台上表示,阿拉善天然碱项目一期第三条生产线试车工作一直在持续进行,试车工作整体受天气影响较小;四线投料时间暂无法准确预计。公司子公司中源化学“中天”牌纯碱产品是郑商所交割免检品牌。

5. 浮法玻璃企业生产利润小幅波动 企业生产变动较小

据隆众资讯,本周玻璃价格与原料纯碱价格变化不大,浮法玻璃企业生产利润本周随燃料价格小幅波动,利润依旧可观,但对产线生产影响趋弱。12月8日至12月14日期间,据隆众资讯生产成本计算模型,其中以天然气为燃料的浮法玻璃周均利润197元/吨,环比上涨18元/吨,以煤制气为燃料的浮法玻璃周均利润237元/吨,环比下降6元/吨;以石油焦为燃料的浮法玻璃周均利润541元/吨,环比上涨73元/吨。

6. 纯碱库存五连降,周降7.08%

截至12月14日,本周国内纯碱厂家总库存34.10万吨,环比下降2.60万吨,下降7.08%。其中,轻质库存21.16万吨,重质库存12.94万吨。本周纯碱连续第五周下降,同比增加18.86%,当前纯碱厂家库存重回历史低位区间。(隆众资讯)

【纯碱期货产业链一览】

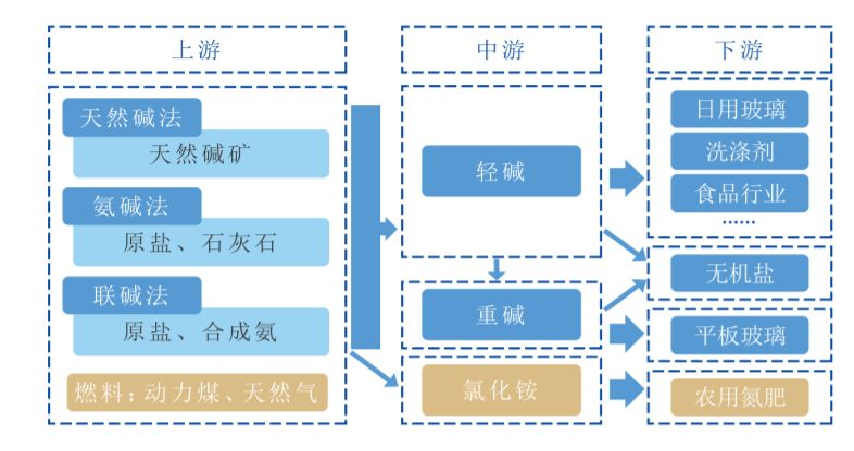

据郑商所研究,纯碱在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,在没有工业生产方法之前,人们采用天然碱法从天然碱湖或者含碱的植物灰中提取出碱。随着工业进步,有更多的技术参与合成碱的制作,氨碱法和联碱法是比较流行的两种方法,前后涉及到原盐、石灰石、合成氨这三种原料。

从产业链中游来看,制碱需要用到动力煤、天然气等燃料,制成的碱根据密度的不同,分为轻碱和重碱,重碱是在轻碱生产出后再次加工制成的,两者呈现不同的物理状态。前者密度更小,呈白色结晶粉末状;后者密度更高,呈白色细小颗粒状,两者作用于不同的下游产业。

从产业链下游来看,纯碱作为重要的化工原料之一,主要用于建材、化工生产、印染冶金、食品加工四大领域,其中轻碱主要用于日用纯碱、洗涤剂和食品行业,而重碱主要用于平板纯碱的生产。通过联碱法制碱的过程中,会提炼出副产品氯化铵,是一种化学肥料,也可用于电池制造、电镀、印染等。

我国是世界仅有的三种方法并存生产纯碱的国家。天然碱法在我国使用占比仅为6.1%,主要集中在河南等地的天然资源区;氯碱法在我国使用占比为46.2%,主要集中在渤海湾周边靠近大型盐场及青海地区;联碱法的使用在国内占比约47.4%,主要集中在西南、华南地区。我国全国纯碱企业众多,分布在全国各地,只有吉林、西藏、江西、贵州和海南几个省份没有纯碱企业。

【期货市场概况】

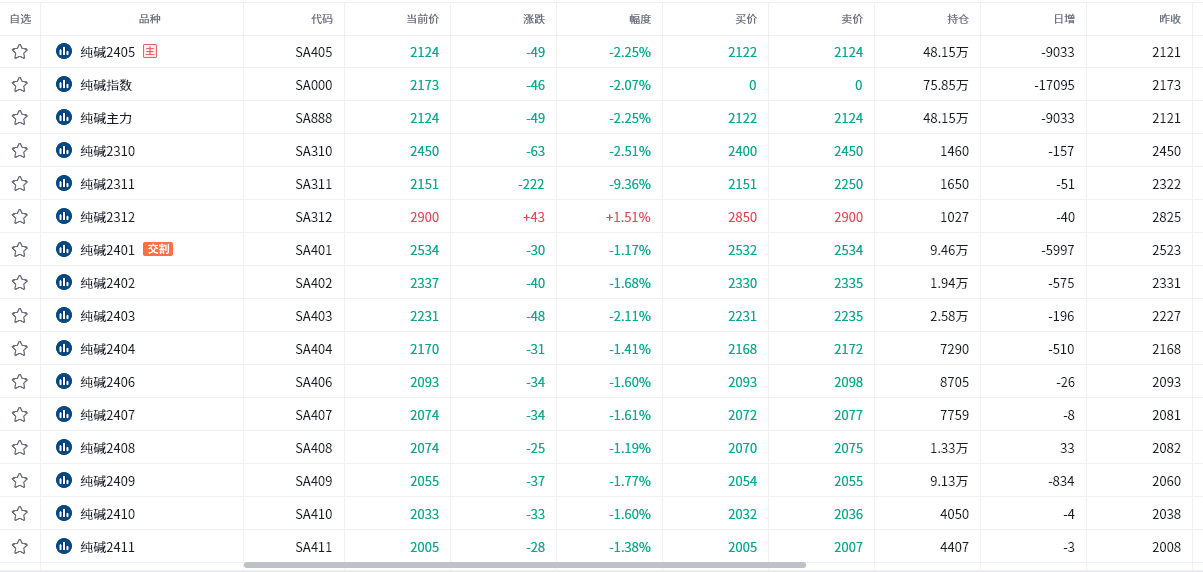

截至12月20日15点收盘,郑商所纯碱主力合约(2405合约)日内低位弱势运行,最终收跌2.25%,报收2124元/吨。

【纯碱现货市场】

据隆众资讯,上午,国内纯碱市场无较大波动,偏稳震荡。碱厂设备大稳小动,供应小幅提升,待发订单尚可,企业库存小幅累库趋势。下游需求维持,采购不积极,刚需补库为主,对高价存抵触情绪。预计短期纯碱市场稳中震荡。

【纯碱基差分析】

据金十期货APP基差日历,今日纯碱期货主力合约(2405合约)基差为876元/吨,较上一交易日有所下降,基差率从29.3%降至29.2%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:纯碱期货主力合约今日净持仓11412手,处于净多头状态,较前一交易日的13232手有所减少。前20席多头减持2631手,前20席空头减持570手。值得注意的是,位列前五多空共减仓451手,其中多头增仓713手,空头减仓1164手。

【机构研报对于纯碱期货的深度解读】

国投安信期货:传闻远兴降价,下游当下补库意愿低(看空)

传闻远兴降价,下游当下补库意愿低,昨日近月大跌。金山五期和安徽德邦点火,供应端将小幅增加。上周继续去库,库存环比下降2.6万吨至34.1万吨。下旬或有进口碱到港,供应压力增加。短期,下游高价补库意愿降低,贸易商有降价出货行为,期价向上驱动减弱,偏弱运行。

一德期货:供应扰动减弱,新增投产有望兑现, 05中期看有回调预期 (看空)

供应扰动减弱,新增投产有望兑现,低库存累库到3—4月中性水平;轻碱需求尚可;光伏+浮法产能增加,重碱需求略增。现货折盘面2850,现货有松动预期,01贴水,震荡;05中期看有回调预期。

正信期货:纯碱一直是处于强现实、弱预期状态,而当现货不再上涨时远月合约就开始预期走弱 (中性)

短期碱厂执行前期订单为主,库存延续低位,12月现货价格或将维持高位震荡,不过市场有传闻个别企业开始降价叠加近月多头资金离场,近月01合约昨日跌幅明显。总体看近期下游经历补库之后新单采购有所减少,贸易商同样在出货,前期补库逻辑带来的上涨驱动正在逐步消化。纯碱一直是处于强现实、弱预期状态,而当现货不再上涨时远月合约就开始预期走弱,总体看05可交易预期较多,多、空双方都需要新的驱动,目前在缺乏主线下单边轻仓操作。当前市场表现类似于9月,继续关注现货和供给端变化。

光大期货:短时纯碱现货市场暂无明显恶化,期货盘面情绪回落,日内继续弱势震荡为主 (看空)

需求表现一般,中下游按需采购为主。部分企业库存下降,但市场对高价纯碱仍存一定抵触情绪,碱厂反应1月收单情况不理想,故01合约相对偏弱。整体来看,短时纯碱现货市场暂无明显恶化,期货盘面情绪回落,日内继续弱势震荡为主。在盘面仍贴水现货市场的情况下需关注纯碱基差修复方向,另需关注环保、新增产能状态。

弘业期货:主力05合约随着后期供应量增长以及进口增量利空将逐渐显现,逢高试空(看空)

国内纯碱市场走势震荡运行,价格坚挺,企业库存不高。装置运行稳定,个别企业负荷提升,整体波动不大。,贸易商价格松动,下游按需采购高价抵触,预计现货将开始逐步下行。一旦出厂价出现下降,05的基差支撑会明显减弱。受远兴出厂价降价传闻影响,日盘纯碱出现大幅调整。供给端,传本周远兴三线开始正常出货,可能会对市场情绪产能影响。目前纯碱供给端的矛盾在逐渐弱化。需求端,下游的补库接近尾声,后面难有大规模的集中补库;投机需求也在逐渐减弱,贸易商加快出货甚至暗降促销。主力05合约随着后期供应量增长以及进口增量利空将逐渐显现,逢高试空。

【未来关注的风险因素】

1. 纯碱库存情况;

2. 房屋销售情况;

3. 浮法纯碱生产利润情况;

4. 纯碱冷修情况;

5. 下游新兴产业投产不及预期;

6. 宏观政策情况;

7. 库存消费比;

8. 纯碱厂家产销率情况,

9. 纯碱装置复产进度。