- 小

- 中

- 大

- 超大

【近日烧碱市场大事】

山东氯碱毛利继续下滑,烧碱开工周降0.9%

本周中国20万吨及以上烧碱样本企业周度产能平均利用率为83.3%,较上期减少0.9个百分点。本周正常检修装置有3套,重启装置1套,有几家装置负荷临时变动后接着恢复,并且山东前期降负设备仍有3套负荷尚未完全恢复,因此带动行业整体周均产能利用率轻微下滑。周内山东氯碱企业周平均毛利在358元/吨,较上周-99元/吨,环比-22%。周内山东液碱价格延续下行趋势,液氯价格先跌后涨,但整体环比上周液氯价格仍处于下行趋势,故周内氯碱利润再跌下探。(隆众资讯)

盛新锂能:将努力做好纯碱等化工辅料的采购工作

盛新锂能12月17日在互动平台上表示,纯碱占锂盐生产的成本比例相对较低,影响不是很大。公司将努力做好纯碱等化工辅料的采购工作;此外,公司于12月13日披露了新增纯碱和烧碱套期保值业务的公告,如果纯碱价格变动过大,公司可以适时开展套期保值。目前公司生产情况正常。针对目前较大的行业波动,将努力统筹部署好各项经营管理工作,强化对相关风险的应对能力。

烧碱开工小幅回落,山东氯碱毛利周降25%

据隆众资讯,截至本周,中国20万吨及以上烧碱样本企业周度产能平均利用率为84.2%,较上期减少1.7个百分点。本周虽有2套设备重启,但复产之后负荷仍相对偏低,期间叠加山东、华东以及华中部分设备负荷下滑,因此带动行业整体周钧产能利用率回落。山东区域周度产能利用率86.9%,环比+0.3%。周内山东氯碱企业周平均毛利在457元/吨,较上周-150元/吨,环比-25%。周内山东液碱及液氯价格双向走低是导致氯碱利润下行的主要因素。

SMM:11月国内氧化铝价格止跌企稳 多空博弈下或维持窄幅震荡

据SMM分析,整体而言,供给端,11月氧化铝企业生产受环保、检修、矿石供应紧张等问题扰动频繁,伴随烧碱价格下调,企业利润空间修复背景下,企业高产、稳产意愿难以克服矿石供应问题。需求端,云南电解铝减产工作基本结束,需求端短期暂无较大变量,现货价格走势缺乏供需矛盾指引,SMM预计,在暂无明显供需矛盾的背景下国内现货价格平稳运行为主。

【烧碱期货产业链一览】

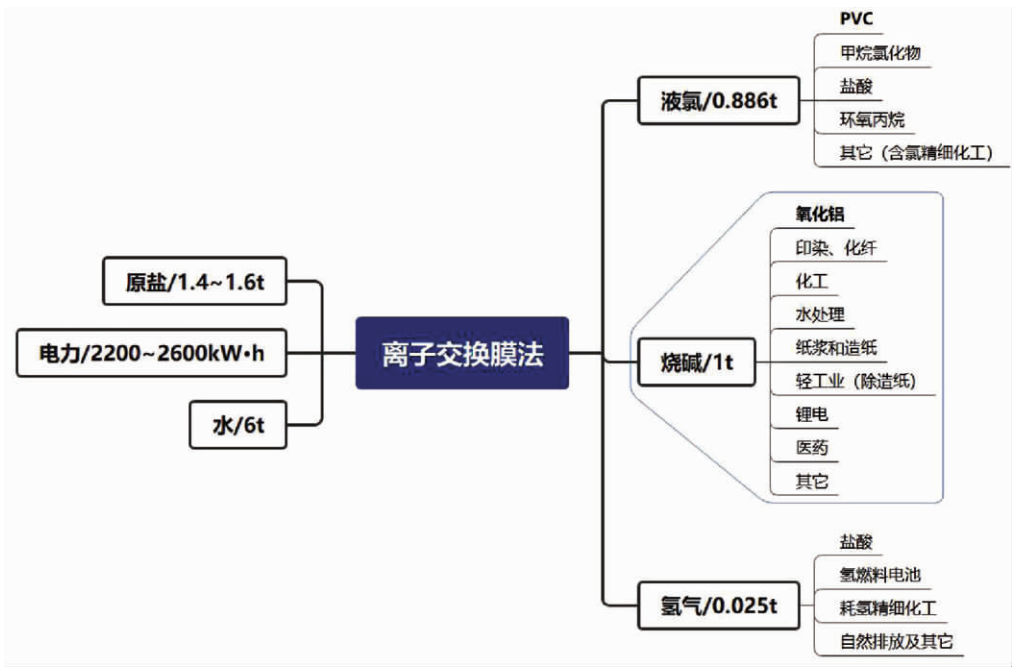

据郑商所研究,烧碱在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,主要原料是原盐和电力,二者占企业生产总成本的比例分别约为20%和60%。部分氯碱工厂建有自备电厂,因此,煤价变化对烧碱价格具有显著影响。原盐并非稀缺资源,根据其生产开采方式的不同,主要分为海盐、井矿盐、湖盐三种类型,价格波幅有限,对烧碱影响权重不如电力。

从产业链中游来看,与烧碱联产而出的还有液氯和氢气,其中氢气比例较小,烧碱与液氯产出比例为1:0.886,二者属于标准的伴生品组合。液氯在工业生产中的用途亦极为广泛和重要,其主要下游为PVC,消费占比高达四成。

从产业链下游来看,烧碱主要用于生产氧化铝,消费比例稳定在三成,其余用途涉及化工、纸业、化纤和印染等。其中,氧化铝是铝产业链中不可或缺的上游原材料,建筑业是其最大的应用终端,其余终端包括机械、交通、电力和家电。

【期货市场概况】

截至12月22日15点收盘,郑商所烧碱期货合约全线上涨。其中主力合约2405收涨4.18%,报2814元/吨。合约持仓日内增加2.13万手,总持仓达到8.05万手。

【烧碱现货市场概况】

据隆众资讯数据显示,今日,山东市场液碱现货走势不理想,市场成交一般,部分企业散户价格成交重心下移。鲁西南32%离子膜碱主流成750-800;鲁中东部32%离子膜碱碱主流成交740-800,50%离子膜碱主流成交在1140-1250;鲁北地区32%离子膜碱主流成交750-830;鲁南32%离子膜碱主流成交780-800。(单位:元/吨)

【机构研报对于烧碱期货的深度解读】

新湖期货:氧化铝开工将提升,带动烧碱价格上涨 (看多)

①本周氧化铝期货价格连续上涨,周五盘中主力合约价格涨停,随后烧碱期货价格亦触碰涨停。周初几内亚首都中央油库发生爆炸,当地政府12月20日宣布将在全国范围内恢复仅向居民供应柴油,包括矿山开采等柴油供应因此得不到保障。几内亚是中国铝土矿进口第一来源国,占比近70%。由于对铝土矿供应的担忧,国内氧化铝价格快速攀升。目前国内消化进口矿为主的氧化铝企业库存充足,库存量基本在60天左右,且仍有在途货源,氧化铝生产暂不会有明显影响,不过如果几内亚矿石停产时间较长影响仍较大。

②除几内亚铝土矿供应影响外,近期海运费大幅上涨也推高铝土矿进口成本,为氧化铝价格上涨提供支撑。烧碱从供需层面来说,铝土矿供应的减少应当令烧碱需求下降,而当前的逻辑始于氧化铝价格上涨,利润提升,并且国内铝土矿仍然充足,因此预期氧化铝开工将提升,带动烧碱价格上涨。另外近期北方天气影响交通运输,烧碱西北货源向东部运输受到一定阻碍,销区货源供应有下降预期。

广发期货:鉴于宏观势头或仍有延续,但弱基本面下追涨存风险,建议观望(中性)

烧碱现货多数松动。基本面看烧碱供需维持偏弱。新一周期开工率环比回落。国内氧化铝受制于安全事故及环保等因素、加之铝土矿偏紧,行业开工偏弱对烧碱驱动不足;印染、纸浆开工环比下滑。液碱上游库存延续累库且有所加速,目前同比22年增加31.87%,预计伴随雨雪影响转弱上游库存压力亦或有缓解。现实偏弱但宏观强劲,在政策消息及商品偏强带动下盘面突破震荡区间,夜盘上冲至2800一线。鉴于宏观势头或仍有延续,但弱基本面下追涨存风险,建议观望。

弘业期货:目前烧碱与纯碱比价依然偏低,短期仍有上行空间(看多)

昨日烧碱现货市场延续了阴跌走势,随着市场库存压力增加,现货市场报价不断走低。今日西北地区液碱报价有50元/吨的下跌,山东地区32%液碱报价在740-820元/吨。目前期现市场继续背离走势,烧碱期价参考纯碱定价,按照目前SA2405合约的报价推算,目前烧碱与纯碱比价依然偏低,短期仍有上行空间。

国投安信期货:基本面并不支撑价格持续上行 (中性)

基本面上需求整体稳定,最新一期库存数据涨幅明显,全国液碱样本企业环比+10.35%,同比31.87%,基本面并不支撑价格持续上行。

一德期货:弱现实强预期,维持谨慎偏多 (看多)

上游开工提升,后期检修减少,累库预期;液氯和液碱现货存下行预期,边际高成本2350,当前利润一般,05关注2500支撑(远月需求改善预期),已突破前期压力位2750,弱现实强预期,维持谨慎偏多。

【未来关注的风险因素】

1. 烧碱企业开工情况;

2. 烧碱装置检修情况;

3. 烧碱企业库存变动情况;

4. 烧碱出口价格变化;

5. 氧化铝企业开工情况;

6. 印染化纤行业开工情况;

7. 汇率变化;

8. 宏观政策变动等。