- 小

- 中

- 大

- 超大

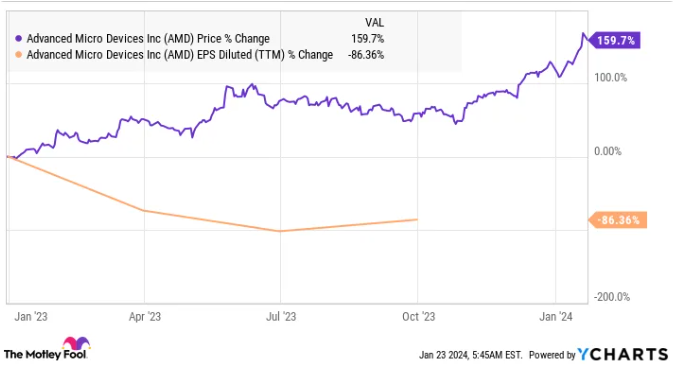

过去一年对于AMD(AMD.O)投资者来说是令人难以置信的一年,该芯片制造商的股价飙升了130%,远远超过费城半导体行业指数57%的涨幅。由于人工智能驱动的芯片需求,投资者预计该公司的增长将会进一步加速,因此一直在大量增持该股。

就连华尔街也对AMD的前景持乐观态度。本月早些时候,巴克莱、海纳国际和KeyBanc资本这三家投行均对该股上调了目标价。巴克莱将AMD的目标价从之前的120美元上调至200美元,而KeyBanc和海纳国际分别将目标价提高至195美元和170美元。

分析师并不总是正确的,但这些价格目标表明AMD股票将实现健康上涨。不过,Northland Capital Markets的一位分析师却不这么认为。这家投行最近将AMD股票评级从“跑赢大盘”下调至“与大市持平”,并指出该公司的人工智能业务增长速度可能不会像投资者预期的那么快。

Northland还表示,AMD在过去一年中的大幅上涨意味着其股价已经反映了该公司可能在2027年实现的人工智能驱动的潜在收入增长。这是否意味着AMD股票目前的定价已经完美,但可能会陷入能否在未来三年维持火热涨势的困境?

AMD股票很贵,但这只是故事的一半

AMD的市盈率高达1,500倍。这是该股在过去一年中大幅上涨的结果,但同时其盈利出现了下降。

AMD盈利下降可归因于PC市场疲软。据Gartner称,2023年PC销量下降近15%。

更具体地说,2023年前9个月,AMD的CPU销售收入同比下降近40%,至32亿美元。在此期间,该部门的营业亏损为1.01亿美元,而去年同期的营业利润为31亿美元。

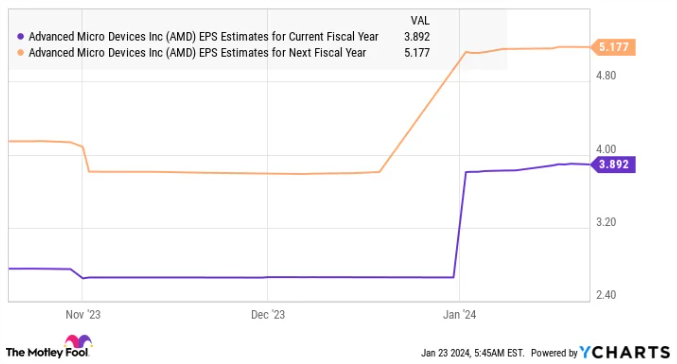

因此,AMD 2023年前三季度的总营业收入从去年同期的14亿美元降至仅5900万美元。该公司预计2023年每股收益为2.65美元,低于2022年每股3.50美元。然而,如下图所示,AMD的收益将从今年开始大幅增长。

普遍预测AMD将在2024年实现如此大的转变,原因有两个。

首先,根据Canalys的数据,PC市场预计到2024年将增长8%。更重要的是,这家市场研究公司预计2025年、2026年和2027年PC出货量每年将增长10%。因此,影响AMD利润的最大因素今年及以后应该成为过去。

好消息是,PC市场的潜在好转已经在AMD的财务数据中显现出来,第三季度其客户部门收入同比增长了42%,令人印象深刻。它还报告营业利润为1.4亿美元,而去年同期营业亏损为2600万美元。

其次,AMD的数据中心业务似乎将迎来强劲增长。2023年前9个月,该部门的收入下降了4%,至42亿美元。按照这个运行速度,AMD到2023年的数据中心收入可能会达到56亿美元。然而,分析师预测今年AMD的AI加速器的销量将大幅增长,这可能会增强该公司的数据中心业务。

虽然AMD本身预计2024年AI GPU的收入将达到20亿美元,但KeyBanc的供应链调查表明,通过销售新推出的MI300系列AI芯片,AMD可能会产生80亿美元的收入。值得注意的是,AMD 2023年的数据中心收入几乎全部由其服务器CPU的销售组成。

因此,AMD预计通过其AI芯片的销售产生80亿美元的收入,这几乎完全是其数据中心业务的增量。

AMD预计将在人工智能芯片市场获得更多份额,这可能会为该公司带来稳健的长期增长。

人工智能或在未来三年给AMD带来巨大推动

Northland Capital Markets分析师格斯·理查德(Gus Richard)估计,AMD可能会在2027年占据人工智能芯片市场13%的份额,预计产生160亿美元的收入。这意味着,AMD今年料将销售价值20亿美元的AI芯片,AMD的收入预计将每年翻一番。

然而,其他预估(例如来自KeyBanc的预估)表明AMD可能会以更快的速度达到160亿美元的里程碑。

但即使使用Northland相对保守的预测,预计AMD的总收入将在2027年增至450亿美元,投资者可以期待该股在未来三年内将带来更多上涨空间。AMD的五年平均销售倍数为8倍,根据450亿美元的收入预测,到2027年其市值可能会达到3600亿美元。这将比目前的水平跃升32%。

然而,不要感到惊讶,如果市场奖励AMD更高的销售倍数,考虑到受益于人工智能的公司往往会从华尔街获得溢价估值,AMD可能会迎来更大的上涨空间。