- 小

- 中

- 大

- 超大

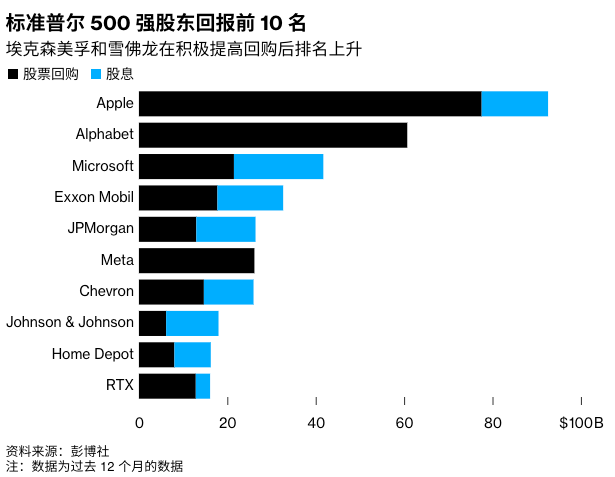

埃克森美孚(XOM.N)和雪佛龙(CVX.N)正在创造自十多年前鼎盛时期以来从而有过的回报。去年为股东带来了587亿美元的股票回报,即便原油价格下跌,预计2024年也会带来更多回报。然而,他们在深受硅谷影响的股市竞争中却举步维艰。

雪佛龙在2023年创下了产量纪录,同时回购了其5%的股份,并预计今年石油和天然气产量将增长高达7%,其中低成本的产量主要来自二叠纪盆地,受此利好影响,该公司股价在上周五上涨了3%,略高于壳牌前一日的涨幅。而埃克森美孚则因为在圭亚那快速增长的石油发现项目带来的现金流量而下跌了0.4%。

尽管它们在运营业绩方面表现出色,但无法阻止它们在Meta Platforms(META.O)和亚马逊(AMZN.O)等科技巨头面前继续落后。Meta股价上涨了20%,亚马逊股价上涨了8%。作为Facebook、Instagram和WhatsApp的所有者,Meta的市盈率已经是石油巨头的两倍,并且通过增加股票回购和引入股息来增加了1970亿美元的市值。该公司现在是埃克森美孚公司规模的三倍。

雪佛龙CEO迈克·沃斯 (Mike Wirth)表示:“我们是全球经济的重要行业,这个行业已经存在了很长时间,而且在未来还会持续很长时间。”他补充说,该公司已经连续37年增加股息。

“对于耐心的股东来说,这是一个真正有价值的机会。”

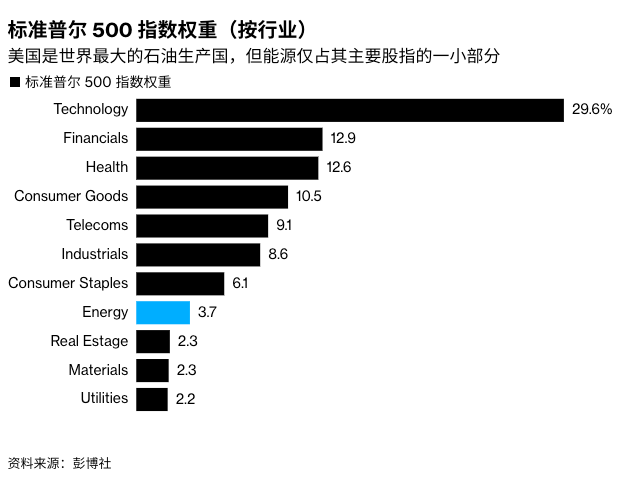

美国现在是世界上最大的石油生产国,产量比沙特阿拉伯高出约45%,这在很大程度上要归功于埃克森美孚和雪佛龙在得克萨斯州和新墨西哥州二叠纪盆地的疯狂钻探。尽管市场在努力转型,但这种商品的需求量仍然很高,预计到2030年甚至更久,消费量仍将增长。不过,这一点投资者似乎并不关心。能源板块仅占标普500指数的3.7%。

“它应该是一个闪烁着绿色光芒的路标,”管理着约4400亿美元资产的Neuberger Berman高级分析师Jeff Wyll说,

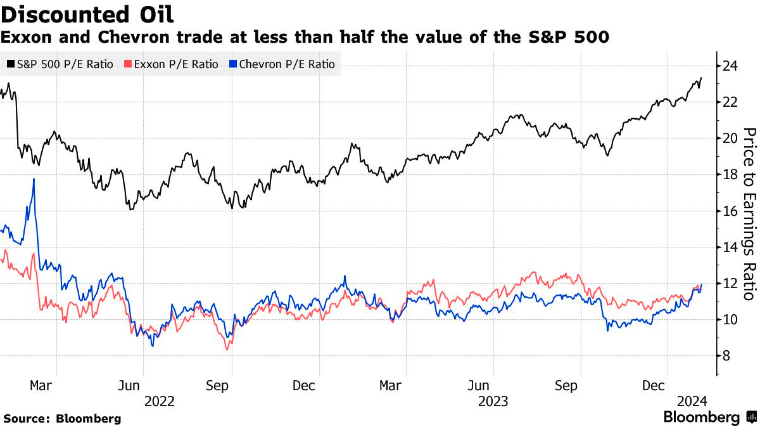

股票投资者似乎在发出一个明确的信息:科技巨头是未来,而石油巨头是过去。他们没有错。人工智能和云计算提供了数十年的潜在利润增长,而向低碳能源的转型对石油巨头构成了生存威胁。油价的周期性,以及对沙特减少供应来支撑市场的依赖,意味着投资者认为石油公司的现金流比科技竞争对手更加不稳定。

分析师Jeff Wyll表示,“为了使该行业以更高的市盈率交易,投资者需要将石油视为回到稀缺时代。几年后我们可能会实现这一目标,但现在还没有实现。”

埃克森美孚和雪佛龙决心打造自己的业务来抵御这种波动,就像他们在140多年的历史中所做的那样。两家公司都在圭亚那和二叠纪盆地进行了大量投资,这些地区的石油开采成本低于每桶35美元,比当前价格低约40美元。炼油和石化产品为石油提供了天然对冲,而埃克森美孚正在扩大贸易以提高利润。

Pickering Energy Partners创始人兼首席投资官丹·皮克林(Dan Pickering)表示,这可能是一笔好生意,但在这个市场上很难推销。他在接受采访时表示,

“Meta宣布了一项股票回购计划,其规模基本上相当于戴文能源(Devon)加上Diamondback能源的回购规模。这立刻吸引了市场的目光。但反观雪佛龙说,‘我们在二叠纪做得很好。’依旧没人关注。”

与所有商品市场一样,过大的成功可能会导致其崩溃。埃克森美孚和雪佛龙今年和明年将二叠纪盆地产量增加了约10%,增加了全球供应量,而这可能会超过需求。同时,他们还冒着从沙特手中抢走市场份额的风险,沙特在2014年和2020年曾大幅降价,将边际供应商赶出了市场。

对于雪佛龙CEO沃斯来说,这些风险是真实存在的。

“我们非常致力于整个周期内的资本约束,这个行业,有时并未展现出这一点,但我认为我们和其他公司应该铭记商品市场的教训。”