- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现。焦煤涨超6%,焦炭、碳酸锂涨超3%,氧化铝涨超2%,烧碱、沪铝涨超1%;跌幅方面,铁矿石跌超3%,乙二醇(EG)、玻璃跌超2%,集运指数、豆二、菜粕、豆粕、生猪跌超1%。

资金流向

截至2月21日15:00,国内期货主力合约资金流入方面,沪深300 2403流入24.13亿,中证1000 2403流入16.69亿,上证50 2403流入16.18亿;资金流出方面,螺纹钢2405流出5.78亿,沪铜2403流出5.19亿,沪金2404流出2.81亿。

成交量与持仓量

截至2月21日15:00,国内期货主力合约成交方面,螺纹钢主力成交246.03万手,豆粕主力成交109.93万手,甲醇主力成交99.57万手;国内期货主力合约持仓量方面,螺纹钢主力持仓177.54万手,豆粕主力持仓155.57万手,PTA主力持仓101.18万手。

板块指数方面

文华商品指数涨0.13%,国内期货主力合约涨跌不一。

煤炭板块涨4.86%,焦煤加权涨6.05%。

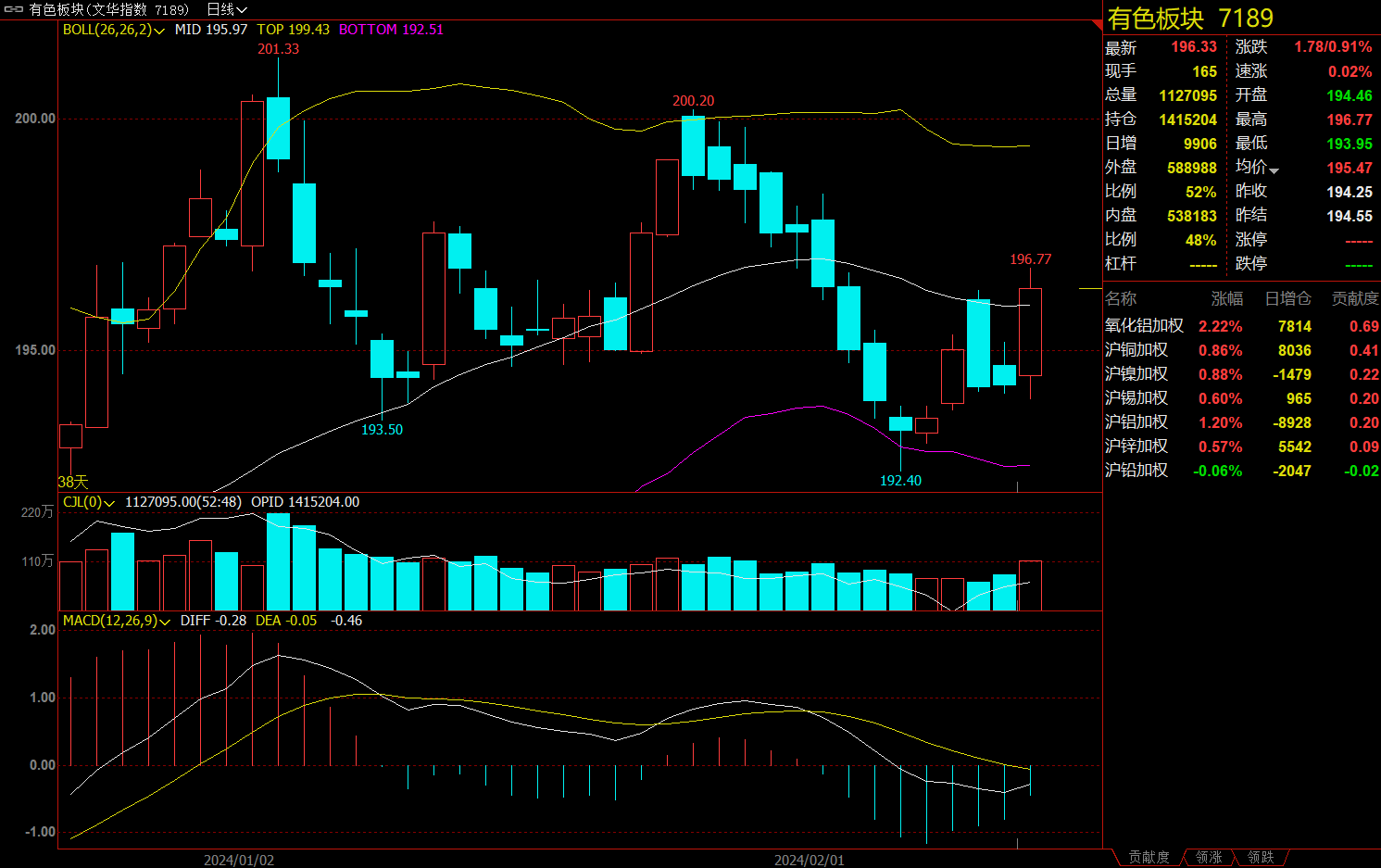

有色板块涨0.91%,氧化铝加权涨2.22%。

钢铁板块跌1.52%,铁矿石加权跌4.07%。

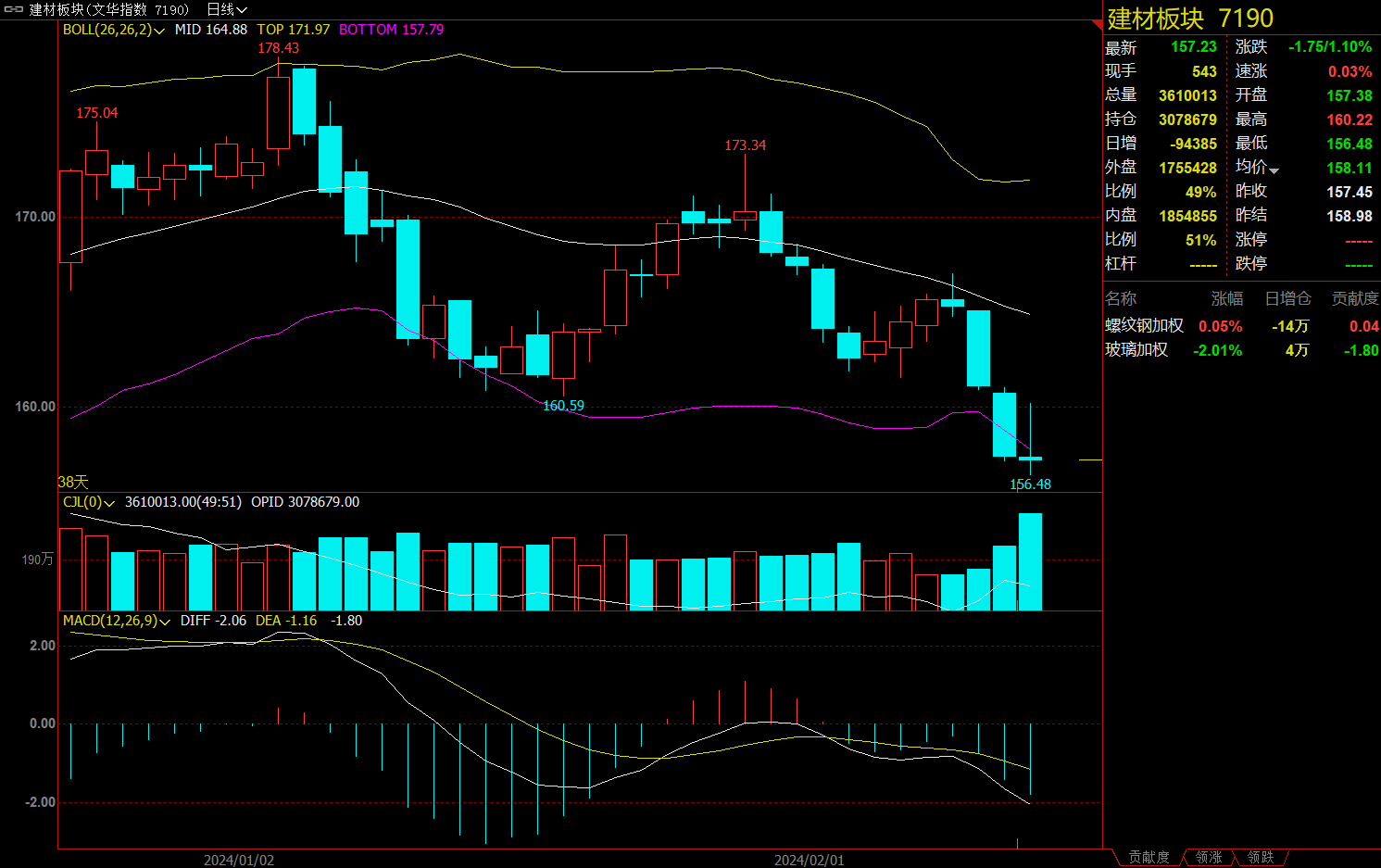

建材板块跌1.10%,玻璃加权跌2.01%。

今日热门品种回顾

焦煤主力合约:在供应现实面及预期面均有所收紧的背景下,煤焦估值抬升

焦煤主力合约收涨6.19%,报收1748.5元/吨。

国泰君安期货指出,今日焦煤盘中出现异常拉涨,最高涨至1778元/吨,触及涨停,主要扰动来自供应收紧预期。首先,年前山西省开展煤矿“三超”和隐蔽工作面专项整治工作,其中对煤矿超产情况作为主要抓手,关注全年原煤产量是否超过核定(设计)生产能力幅度的10%、月度原煤产量是否大于核定(设计)生产能力的10%,整体产量修复力度存在上面压力。其次,受今日消息面影响,山西个别煤企已宣布2024年减产计划,预计后续向市场销售量将有所减少,造成悲观预期再度蔓延。因此,在供应现实面及预期面均有所收紧的背景下,煤焦估值进而抬升。

中信期货指出,供应存收紧预期,双焦盘中拉涨,盘中主力合约JM2405一度触及涨停,J2405涨幅超5%。山西开展煤矿“三超”和隐蔽工作面专项整治,坚决杜绝超能力超强度超定员组织生产建设、坚决杜绝布置隐蔽采掘工作面,煤矿安监持续趋严。据传潞安集团及山煤国际等存在减产计划,其中潞安集团减产1700万吨,山煤国际减产800万吨,但尚未有正式文件公布。其中潞安集团涉及贫瘦煤1000万吨,喷吹煤700万吨,预计全年造成炼焦精煤减量300-400万吨,目前看影响相对有限。后续铁水逐步恢复,焦煤供应恢复或不及预期,煤矿库存偏低水平下,煤焦基本面有望得到改善,短期盘面支撑较强。后期重点关注煤矿安监、钢厂复产以及宏观情绪。

碳酸锂主力合约:江西环保检查问题对市场情绪产生扰动,现货价格较为坚挺

碳酸锂主力合约收涨%,报收元/吨。

新湖期货指出,2月21日,碳酸锂期货盘中迅速拉升,主力合约一度触及涨停,涨幅9.98%。消息面来看,江西环保检查问题对市场情绪产生扰动,但预计并非超预期层面影响。碳酸锂期货合约在低位震荡较久,短期对利多消息较为敏感,叠加节后前两个交易日连续下跌拉大期现基差,现货价格较为坚挺,对锂价支撑作用显现。从基本面来看,暂未出现明显改善,供应仍处于宽松态势,需求端仍维持刚需采买,库存端延续累库。节后关注重心在于需求端复苏情况,后续需重点关注:①节后下游补库预期变动情况;②旺季实际需求成色;③澳矿项目情况,减产规模是否将进一步扩大。预计当基本面实际改善出现后,或能出现阶段性上行趋势,但中长期仍是偏空指引。现阶段不建议追空,建议等待反弹沽空机会。

西南期货指出,节后从下游订单状况来看仍旧没有明显起色,正极厂多以销定产,或以代加工为主,去库速度较为缓慢,对于后市持悲观预期,需求疲软的情况下市场流通货源依旧充足,碳酸锂供需过剩格局未改,供应端市场传闻江西环保问题或导致供应有所扰动,不建议继续追空,建议谨慎观望。

铁矿石主力合约:产业链负反馈加剧,短期暂未看到趋势性复产

铁矿石主力合约收跌%,报收元/吨。

新世纪期货认为,节后铁矿盘面高开低走,铁矿石估值相对偏高,下游钢厂需求仍然停滞,短期暂未看到趋势性复产,铁水产量以及复产速度弱于去年。全球铁矿发运环比大幅反弹,巴西发运明显偏强,国内到港处于高位,港口库存保持累库趋势。央行下调5年期LPR,宏观层面继续偏宽松,但现实需求能否得到有效提振仍然有待观察,节后市场预计更多博弈终端钢材需求恢复情况。

东吴期货表示,全球铁矿发运环比回升,到港保持高位,港口短期还是有累库压力。从估值来看铁矿还是偏高,同时需求端难有太超预期表现,矿价短期也有调整压力。

宝城期货指出,市场情绪不佳,黑色金属集体下行,而高估值矿价领跌产业链,而目前铁矿石供需格局并未改善,假期钢厂生产平稳,矿石终端消耗延续回升态势,最新样本钢厂日均铁水产量和进口矿日耗环比增加,但整体增幅不大,且钢厂盈利状况依然不佳,加之假期厂内成材库存大幅增加,钢厂短期提产动能不强,需求端利好效应有限,相对利好则是节后钢厂存短期补库需求。与此同时,国内港口到货环比微降,整体维持高位,而矿商发运低位大幅回升,按船期推算后续港口到货量将继续增加,海外矿石供应偏高,而内矿生产季节性减量也不大,整体矿石供应依旧维持偏高水平。目前来看,盈利状况不佳,节后钢厂复产动能不强,矿石需求延续疲弱,相反供应维持高位,矿石基本面表现不佳,叠加市场情绪弱势,预计矿价继续承压运行偏弱运行,重点关注钢厂复产情况。

今日期市热点及未来焦点