- 小

- 中

- 大

- 超大

近日集运指数(欧线)期货市场大事

Alphaliner:亚欧集装箱贸易充满变数

就市场份额而言,地中海航运公司(MSC)和海洋联盟(0cean Aliance)在亚欧贸易中处于领先地位,但Alphaliner的分析显示,在今年年底之前,情况必然再次发生变化。Alphaliner的资深航运分析师Stefan Verberckmoes承认:"如果船只能够再次安全通过红海,情况将完全不同。”不过他表示,短期内不太可能出现这种情况。然而,在Aiphaliner的分析中,Ocean Aliance已经失去了其在贸易中的领先地位,MSC的船队在贸易中增加54%,增加惊人的48.8万TEU,“几乎是自2023年2月以来总100万TEU的一半”。

北部湾港2月完成货物吞吐量同比增长4.42%

北部湾港:2024年2月公司港口完成货物吞吐量2093.11万吨,同比增长4.42%;2024年累计完成货物吞吐量4676.41万吨,同比增长6.61%。其中,完成集装箱吞吐量56.3万标准箱,同比增长7.91%;2024年累计完成集装箱吞吐量120.49万标准箱,同比增长11.59%。

Global Ship Lease预计长租期集装箱船需求将增加

随着红海危机导致运费上涨,Global Ship Lease预计长租期集装箱船需求将增加。这家在美国上市的集装箱船运营商首席商务官Thomas Lister在电话会议上表示,2023年底可出租两到三个月的小型集装箱船,现在能够签订12个月的租期。他表示,原本可以出租一年的大型船舶现在正在签订两到三年的租期。

上海出口集装箱运价指数(综合指数)报1979.12点,与上期相比跌130.79点

据上海航运交易所数据,截至2024年3月1日,上海出口集装箱运价指数(综合指数)报1979.12点,与上期相比跌130.79点;中国出口集装箱运价综合指数报1352.40点,与上期相比跌3.6%。

世界第三大集装箱班轮公司达飞集团:在个案基础上恢复红海运输

当地时间2月28日,法国航运巨头、世界第三大集装箱班轮公司达飞集团发布公告:“集团重新评估了红海南部地区的局势,不断变化的条件使我们能够在个案基础上恢复运输。”公告还称,在每次转运前,都会对每艘船只的情况进行密切评估,因此无法预计或告知航线选择。如果没有其他选择,船只还将改道好望角。(上证报)

土耳其博斯普鲁斯海峡因大雾暂停航运

当地时间2月28日,土耳其海岸安全总局发表声明,受大雾影响,当日博斯普鲁斯海峡双向航运暂停。博斯普鲁斯海峡连接黑海和地中海,是世界上最繁忙的海上贸易航道之一,也是世界上最重要的石油海上运输要道之一。

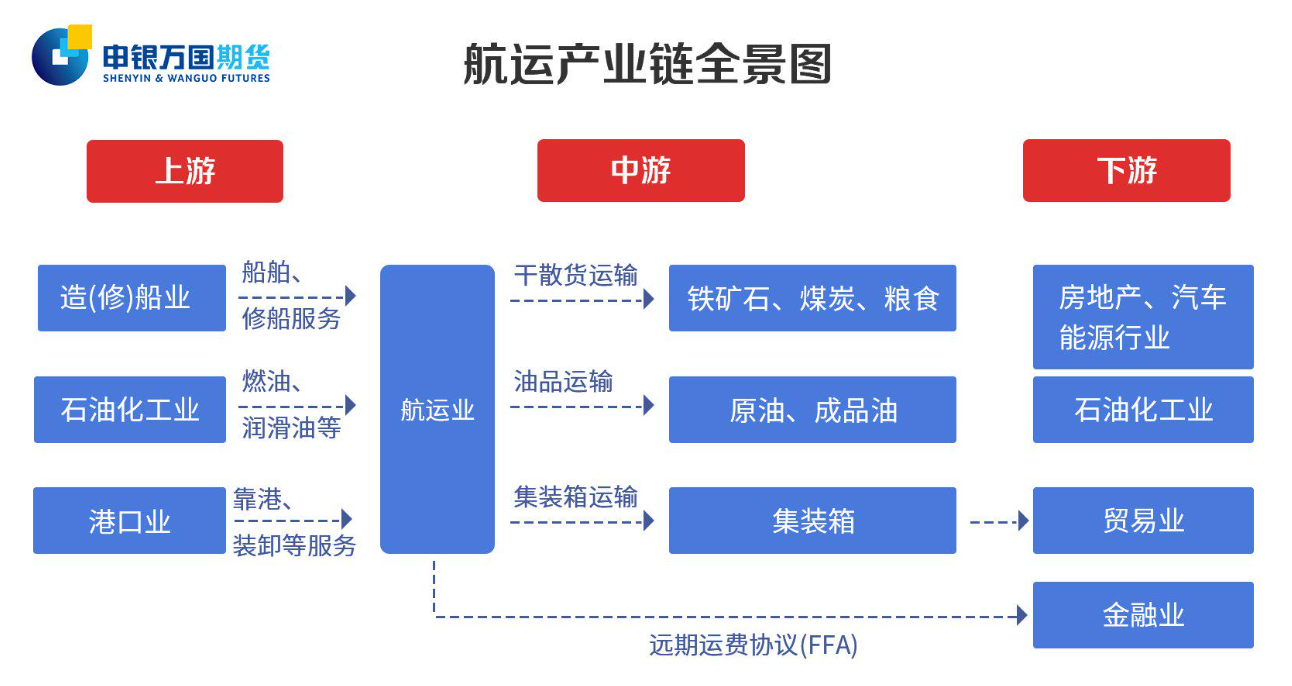

航运产业链全景图以及价格影响因素一览

据光大期货,集运指数(欧线)期货价格影响因素有哪些包括以下方面:

1. 供应端:主要是运力的变化,包括船队规模和船队周转以及集装箱规模等。

①运力的变化主要受到船队规模的影响,而船队规模变化关注的指标包括新船订单量、手持订单量、新船交付量和旧船拆解量。由于造船时间较长,一般需要2-3年,因此集装箱市场供应端弹性较低,通常滞后于需求波动。

②船队周转是影响短期运力的重要因素,船队可以通过调整航速、航线绕航和船舶停运等方式来进行运力管控。近年来全球集装箱船平均航速整体下降,今年上半年大箱船平均航速同比下降3-5%。

2. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。

①集装箱市场的需求与宏观经济周期密切相关,财政和货币政策通过居民可支配收入和通胀水平来影响居民实际购买力,从而传导至集装箱贸易需求。

②库存周期也强化了集运需求的变化。随着需求的逐渐放缓,欧美进入库存周期的主动去库阶段,目前美国零售商库存总量、同比增速以及库销比均处于历史高位,意味着企业面临较大的去库压力,这会在一定程度上抑制消费动能的恢复。

③集运需求也存在一定的季节性表现,欧美9月返校季和11-12月感恩节和圣诞节假期是欧美集装箱需求的旺季,对于贸易量有显著边际提升。

④运距也会在一定程度上影响需求。运距短期可能会受到政治因素、极端天气以及运河搁浅/拥堵等各种突发事件的影响,长期来看主要跟随产业链转移和贸易格局的改变而变化。一般而言,平均航距的拉升会有效支撑运输需求,从而推升运价水平。

集运指数(欧线)期货市场概况

截止3月7日15点收盘,集运指数(欧线)期货主力合约EC2404收报1794.3点,涨幅为0.97%。

集运指数(欧线) 主力合约持仓龙虎榜

前20席期货公司持仓数据显示:集运指数(欧线)期货主力合约今日净持仓1225手,处于净多头状态,较前一交易日的1423手有所减少。前20席多头增持183手,前20席空头增持347手。值得注意的是,位列前五多空共增仓232手,其中多头增仓90手,空头增仓142手。

机构研报对于集运指数(欧线)期货的深度解读

国投安信期货:现货运价尚未见底的预期或将施压盘面继续震荡偏弱

现货运价继续下行,前日马士基下调12周欧基港运价后,昨日包括长荣、赫伯罗特等几家航司也下调其线上平台的报价,40GP大柜的报价出现了$400/FEU至$600/FEU不等的下调,后续其他航司也有进一步下调运价的可能性,现货运价尚未见底的预期或将施压盘面继续震荡偏弱。此外,当前市场持仓规模不断缩小,需注意流动性收缩下,盘面价格的波动易被放大。

一德期货:预计EC2404短期维持区间运行

季节性淡季,现货运价持续下调,短期市场氛围偏空,周三集运指数集体低开,随后伴随部分空头平仓指数震荡反弹,截至收盘,主力EC2404合约收于1781.6点,较前一交易日下跌2.91%,次主力EC2406合约收于1470点,跌幅2.58%。据交易所公布的前20名会员成交及持仓数据显示,04合约持买单量继续减少287手至11228手,持卖单量减少241手至9805手。地缘局势方面,据以色列时报,周二在开罗举办的哈马斯和调解人之间的停火谈判破裂,没有取得任何突破。此外,据新加坡《联合早报》报道,也门胡塞组织宣布船只在进入也门水域之前必须向胡塞武装控制的海事管理局申请许可证。美英再度打击胡塞武装组织,地缘风险持续,短期大规模复航概率不大,截至3月6日,欧地绕航比例上升至79.89%。红海危机逐步成为欧线运价的底部支撑因素。现货报价方面,赫伯罗特继续调降3月中旬上海-汉堡运价至1750美元/TEU和3300美元/FEU,据现货端调研了解,当前市场小柜即期均价报2200美元左右。短期投放运力的显著回升,在需求尚未改善的情况下,供求基本面仍对运价形成压力,而随着交割月临近,基差收敛提振,预计EC2404短期维持区间运行,可参考【1650,2350】。策略上,观望为主,4-10月反套操作可继续持有,后市观察现货价格何时止跌。

申万期货:维持04合约高位震荡的观点

埃及官员5日说,在开罗举行的新一轮加沙地带停火谈判当天结束,未能取得突破。斡旋方希望在斋月前停火,距离这一期限已不足一周,以色列方面依然缺席谈判。以色列媒体报道称,在3日以色列收到哈马斯就停火协议草案的回复后,决定暂不派代表团前往。巴以和谈进程曲折,最新欧线集装箱船绕航比例已创新高突破80%至80.91%。目前,我们仍旧维持04合约高位震荡的观点,在当下处于箱体下沿的情况下,前期提示多单继续持有,若回调跌破1700点,则止损离场,预计04波动区间为1700-2200点。

中财期货:中枢有所下移,微空看待

红海危机持续但影响范围减弱,多家船东计划重启苏伊士航线,3月航运舱位紧张有所缓解,运输大头逐渐从消费品转向工业品(小单收缩,总量下降)。近期新船投放较多,船价有微涨(二手船涨价更多),整体来看运力改善还是较为明显。但油价近期波动较大,且有持续向上的态势,在美联储降息节点暂定5月下旬后,商品及服务的张价趋势可能来的更早。综合来看,在静态基本面偏宽松的背景下,动态基本面的利多因素略有转弱。策略来说,中枢有所下移,微空看待。考虑到交割因素,期价底部仍有支撑,下跌幅度需要观察战争动态。暂无月差套利趋势性机会。

未来关注的风险因素

1. 运力变化。

2. 船运周转:调整航速、航线绕航和船舶停运等。

3. 船队规模:新船订单量、手持订单量、新船交付量和旧船拆解量。

4. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。