- 小

- 中

- 大

- 超大

日本“春斗”首轮结果出炉,涨薪5.28%!虽然低于工会要求的5.85%,但仍是自1991年(5.66%)后33年来的最高值,也远超去年3.8%的幅度。日本央行一直担忧薪资-物价无法螺旋式上涨的话,结束通缩时间未成熟,加息时间未到。但是,此次加薪幅度远超去年,日媒也疯狂出来打预防针,日本央行真的会结束负利率了吗?

媒体放风后,市场还是在“三月息变”和“四月再议”之间摇摆不定。三月加还是不加?

A. 加息。

B. 不加。

欢迎评论区留言,日本央行利率决议结果揭晓后,将随机抽取一位答中的幸运用户,赠送一个月的精英会员体验券!

关于日本央行3月的利率决议,日媒已经率先放风,从这些报道中,可以看出一些渐进式变化:

据悉日本央行内部对3月结束负利率的支持加强——知情人士称日本央行考虑3月加息——消息人士称日本央行加息步伐将缓慢,避免损害经济——日本央行将讨论退出负利率政策——日本央行正在安排下周加息,关注周五薪资谈判的初步结果——日本央行正在做出最后安排,准备在下周的政策制定会议上结束负利率政策——日本央行下周势在必行,将把利率上调至0%—0.1%区间 。

日媒是怎么一步步道出日本央行的心态变化的?

3月12日是“据悉日本央行内部对3月结束负利率的支持加强”,也就是说,有官员开始改变自己的观点。随后消息人士爆出日本央行考虑加息。从支持力度变大到开始考虑,加息意愿开始发酵。同日,消息人士再称,日本央行加息步伐将缓慢,避免损害经济。即日本央行已经在考虑“要怎么加息”而不是“要不要加息了”,有种加息势在必行的意味。

13日,“春斗”中大企业集中公布涨薪幅度,多数都创30年来新高,14日凌晨日经新闻深夜再次出来强化预期,说日本央行下周会讨论退出负利率,日元小幅走高了20点。14日“春斗”首轮谈判结果出炉前一日,日本时事通讯社报道称,日本央行在“安排下周加息”,日元短线拉升了50点,从讨论加息到安排加息,又又进了一步,看来是已公布的涨薪幅度让其很满意了。

15日薪资涨幅出结果后,加息最后一块拼图合上,日媒爆料日本央行为加息做最后安排了。16日凌晨,日媒称日本央行下周将把利率上调至0%-0.1%区间 ,以几乎肯定的口吻爆出日本央行的具体加息目标。

这样子的一番循序渐进引导把3月加息的期待值抬得很高,怪不得美银也从预期4月加息转向3月了。不过,加息时间早则三月,晚则四月,市场仍然看法不一。

野村证券策略师Naka Matsuzawa认为,日本央行本次将全面改变其政策框架。

包含五方面:1)将政策利率目标从-0.10%上调至0-0.10%;2)取消收益率曲线控制,同时取消10年期国债收益率目标;3)暂停ETF购买; 4) 推迟继续增加货币基础的承诺;5)引入新的量化目标(从每月购买6万亿日元日本国债开始)。最后两点合在一起意味着日本央行将很快开始量化紧缩。

如果本次日本央行真的加息,市场会有什么反应?Matsuzawa认为,市场的直接反应应该是温和的,因为日本央行与市场就下一步正常化的行动进行了良好的沟通。话虽如此,市场尚未消化日本央行将以多快的速度缩减日本国债购买规模,这可能导致日元走高、日本国债收益率上升和股价下跌。投资者对股票的偏好也将从出口类股转向内需驱动型股。

也有观点认为日本央行的脚步不会那么快。

日本道富环球投资顾问首席投资官Kensuke Niihara认为,日本央行一直在建设性地引导市场应对即将到来的政策变化,我们一直预计政策变化将于4月份开始。

但是,30多年来最高的涨薪幅度得到了大企业的认可。再加上日本央行对潜在通胀的评估,这些事态发展大大提高了3月份采取政策行动的可能性。我们预计,到今年年底,政策利率将走出负增长区间,达到0.10%。

道富环球的评估显示,日元被严重低估,我们长期看多日元。美联储和日本央行在政策方向上可能出现的分歧,将支持日元走强。然而,我们认为日本央行在退出负利率政策后将维持宽松的货币政策,因此我们预计对包括日元在内的市场的影响将是有限的。

如果美联储进入一个稳定的超过100-150个基点的降息周期,或者日本工资上涨、经济增长强劲到足以支持日本央行多次加息,日元可能会有意义地升值。

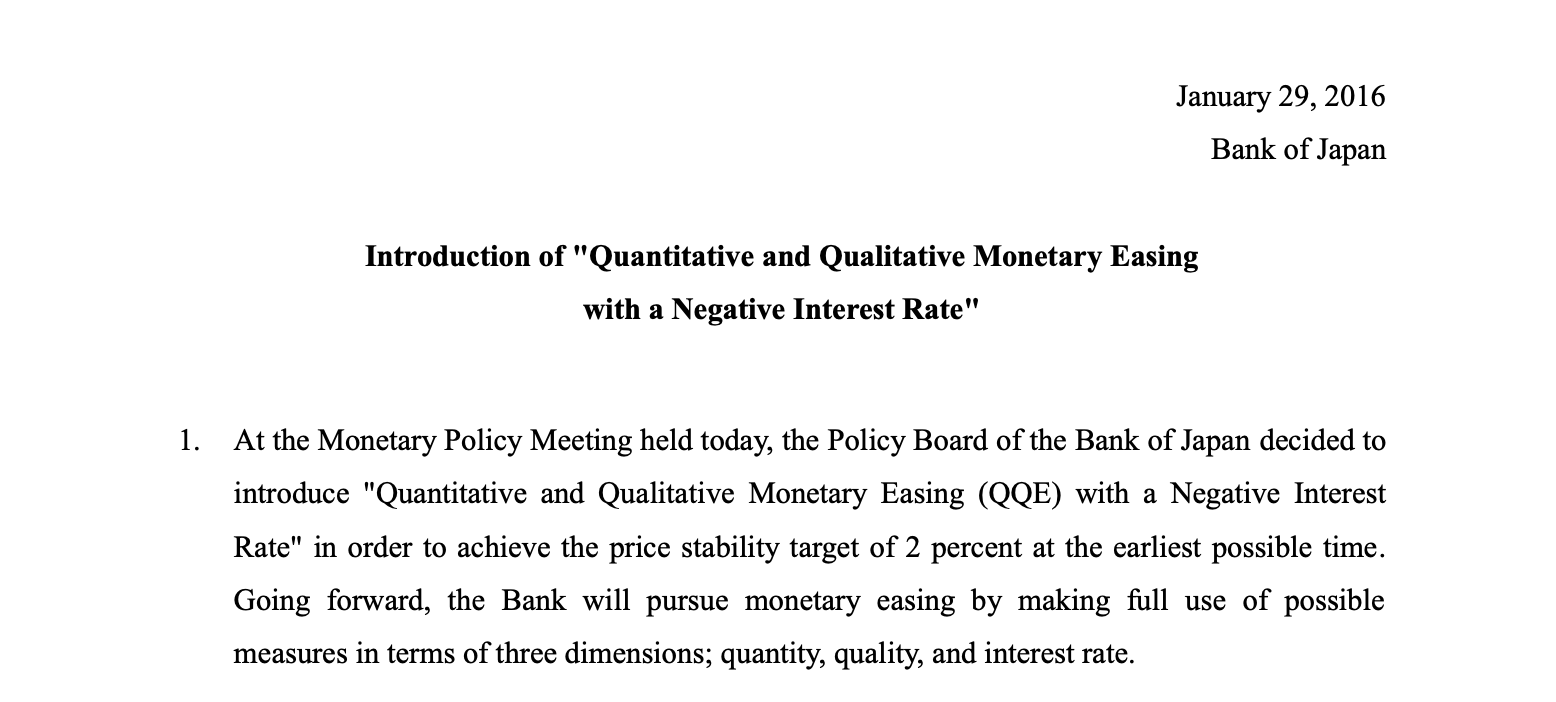

最后回顾一下,日本央行自2016年1月29日引入负利率政策,将商业银行存放在日本央行的超额准备金存款利率从之前的0.1%降至-0.1%。自此,日本进入“负利率”时代,并持续至今。如果日本央行本次真的宣布加息,是长达17年来首次上调利率,全球始于的21世纪10年代的负利率时代也将画上句号。