- 小

- 中

- 大

- 超大

在关键的美国非农就业数据公布前夕,美股和美债都失去了动力,而该数据将影响美联储下一步行动的前景。

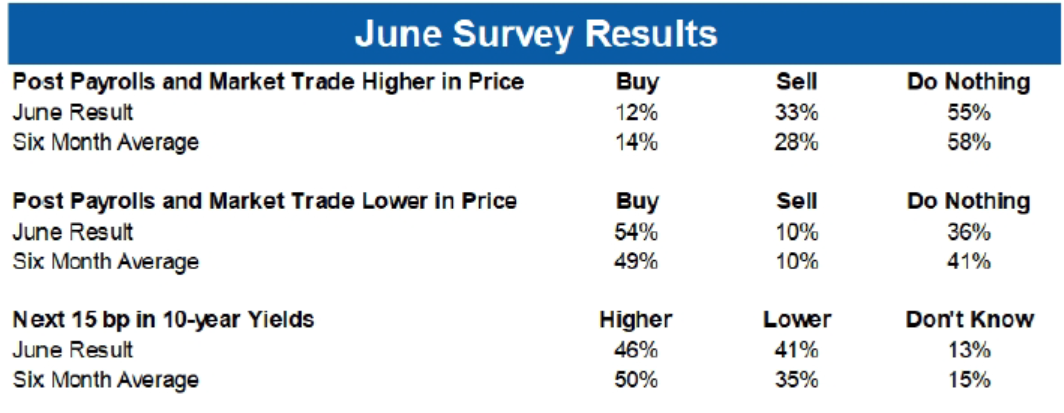

由于交易员在数据公布前避免大举下注,美股在历史高点附近停滞不前。22V Research的一项调查显示,市场对于今晚非农的反应还没有达成共识——36%的投资者押注“风险下降”,33%的投资者预期“风险上升”,31%的投资者表示“可忽略/混合反应”。

在就业数据公布之前,华尔街已经浏览了大量数据。申请失业救济人数高于预期,劳动力成本增幅低于此前报告,贸易逆差扩大。周五的非农报告预计将显示美国5月份新增就业岗位18万个,失业率保持稳定。独立顾问联盟的克里斯-扎卡雷利(Chris Zaccarelli)说:

“就业市场放缓,甚至失业率上升,只要能减轻通胀上行的压力,就应该受到欢迎。但我们也意识到,劳动力市场和经济过于疲软,最终可能会对市场造成比通胀更大的威胁。”

道明证券(TD Securities)的奥斯卡-穆诺兹(Oscar Munoz)和根纳迪-戈德堡(Gennadiy Goldberg)表示:“我们认为薪资数据将继续失去动能。市场对疲软数据的反应可能大于强劲数据,但鉴于投资者的预期已经下降,数据可能需要更加疲软(才能引发较大的市场反应)。”

蒙特利尔银行资本市场(BMO Capital Markets)进行的一项非农前调查显示,33%的受访者将“逢高卖出”,54%的受访者表示愿意“逢跌买入”。该行以Ian Lyngen为首的策略师写道:“从本月的非农前调查中得到的启示是,至少在目前,投资者对在区间内进行投资感到满意。”

统计结果还显示,46%的受访者预计10年期美债收益率下一次15个基点的变动将是走高,41%的受访者预计是下降。

INed Davis研究公司的Ed Clissold认为,投资者正在经济放缓的越来越多的证据和降息的影响之间进行权衡。他补充说:“温和但积极的增长对股市来说是最好的情况。”

一方面,经济降温预示着可能会降息,这对股市有利,但降息的原因也很重要。Miller Tabak + Co.公司首席市场策略师马特-马利(Matt Maley)说:“如果是因为通胀放缓,对股市来说可能是利好。但如果美联储因经济增长放缓而降息,这对企业盈利来说就不是好消息了。”

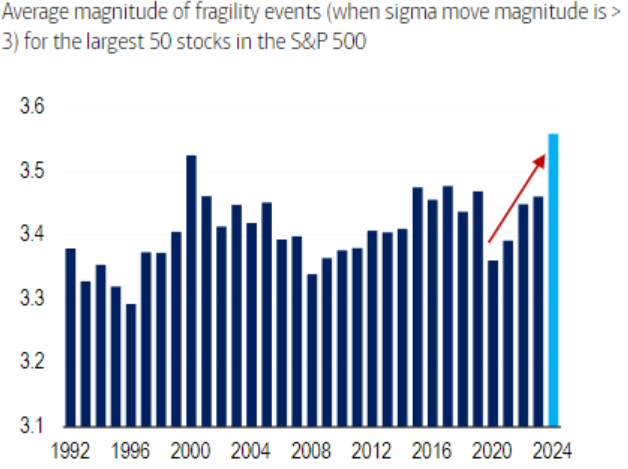

据美国银行的策略师称,由于股市仍接近创纪录的水平,标普500指数中50只最大股票的脆弱性(即公司每日股价波动幅度相对于过去21天的已实现波动幅度)已接近30年来的极值。

美国银行分析师写道:“到目前为止,这些脆弱性冲击都是独特的。然而,在这些控制着美国以及全球股票指数的公司中,存在着相关性冲击的风险"。

摩根士丹利的丽莎-沙利特(Lisa Shalett)认为,2024年下半年股市将继续上行,尽管在1月份以来的两位数上涨之后,上行速度将有所放缓。这位该银行财富管理部门的首席投资官说:“从现在到年底,市场走高是阻力最小的途径。”

不过,沙利特补充说,尽管如此,投资者应该对从现在到12月份的股票回报率抱有“适度的预期”,标普500指数今年迄今为止已经上涨了12%。

花旗集团财富管理业务的数据显示,美国股市在2024年上半年的强劲势头有望延续到今年剩下的几个月,并扩展到市场上较为安静的角落。 虽然近期美国科技巨头几乎以一己之力推动了市场,但除大型科技公司外,其他公司持续的经济实力和利润增长有望在今年余下的时间里扩大股票回报。

在过去的一周里,交易员们加大了降息押注,原因是一系列美国经济数据比预测的要逊色。盈透证券的何塞-托雷斯(Jose Torres)说:“随着债券投资者逐步扩大对央行宽松政策的预期,他们预计美联储也将效仿,这推动了最近几天的看涨交易行为。”