- 小

- 中

- 大

- 超大

上周五晚,WTI原油大幅反弹超2.5%,最高触及75美元关口,内盘原油系市场氛围偏强,SC原油主力合约跟随外盘收涨超2%。周一开盘,周一早盘原油系期货大涨,截止发文,SC原油主力合约涨近3%,燃料油、低硫燃料油主力合约涨超2%,液化石油气主力合约涨近2%。

国际方面,美联储主席鲍威尔上周五晚间在讲话中表现出了全面的鸽派,进一步提高9月降息的预期,国际原油、金银全面大涨。哈马斯以色列谈判无果,国际地缘因素持续。国内方面,关注有关方面“稳信心”举措。中辉期货分析师吴明近认为,综合来看,“降息+地缘因素”刺激避险情绪,大宗短线迎来全线反弹,期市波动率进一步加大,日内谨慎低多热门板块为主。

另外美国能源部周五表示,美国已购买了近250万桶石油,以帮助补充战略石油储备(SPR)。2022年战略石油储备进行了有史以来最大规模的销售。 能源部表示,从明年1月到3月,每月将有大约80万桶国产含硫原油运往德克萨斯州的Bryan Mound储备基地。 能源部表示,到目前为止,政府已经回购了4,700多万桶石油,平均价格为每桶76.89美元,比2022年出售石油的平均价格每桶95美元下降约18美元。

SC原油盯盘神器·实时订单流功能(点击体验)5分钟图显示,SC原油主力合约价格处于价值区域(VA)之上,且在多头堆积带上方运行。

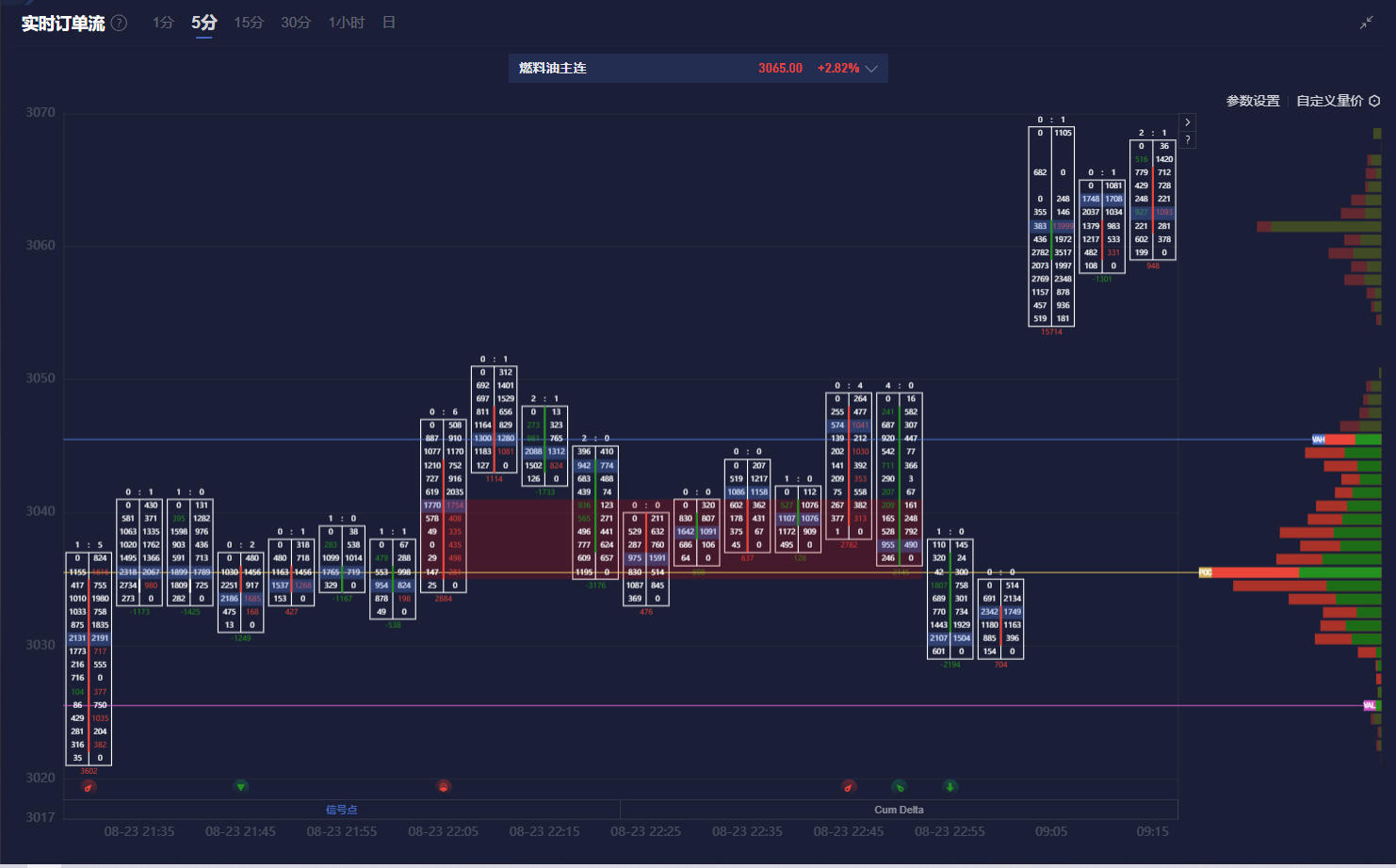

燃油盯盘神器·实时订单流功能(点击体验)5分钟图显示,燃油主力合约价格处于价值区域(VA)之上,且在多头堆积带上方运行。

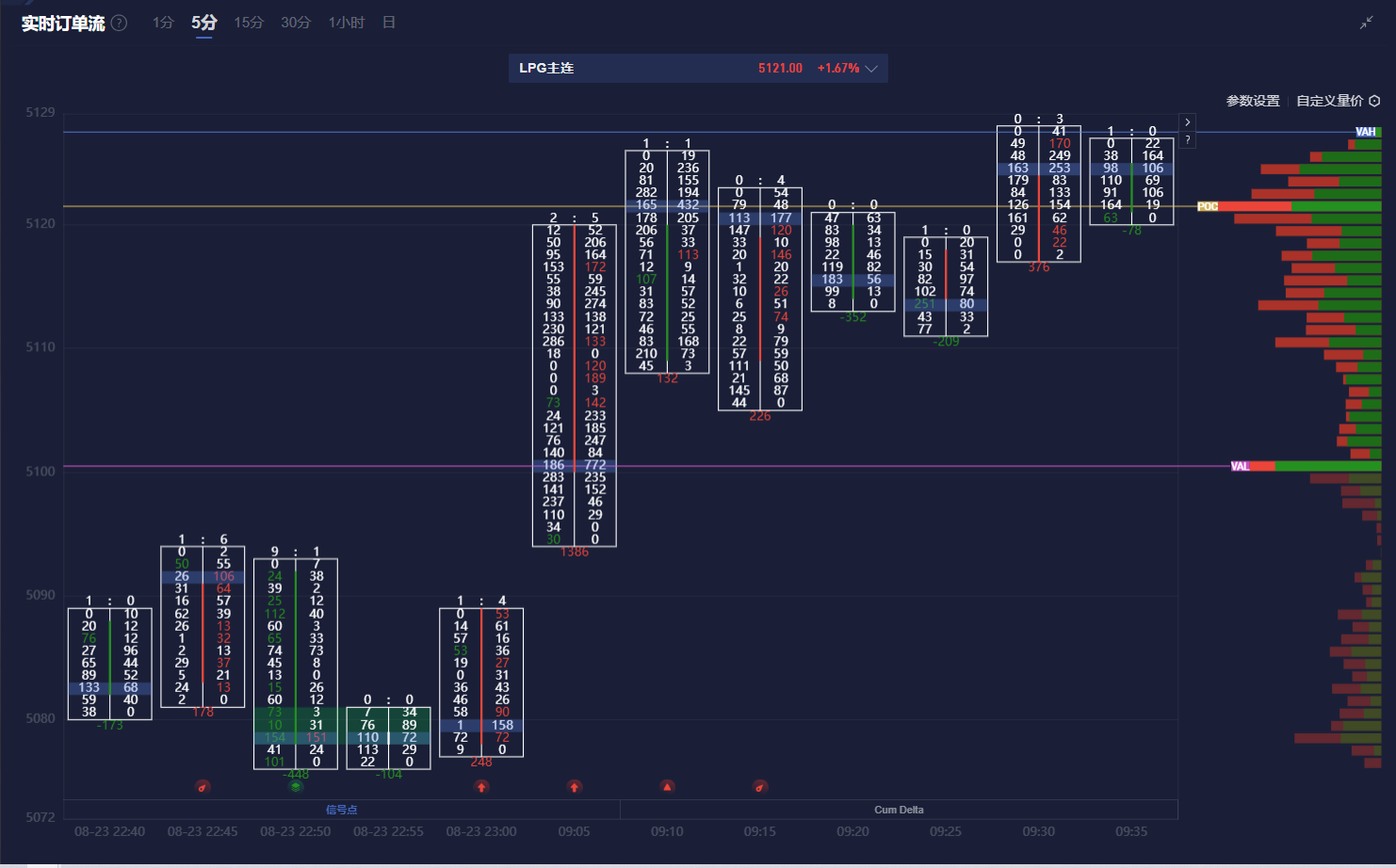

LPG盯盘神器·实时订单流功能(点击体验)5分钟图显示,LPG主力合约价格处于价值区域(VA)之内。

机构如何解读原油系主力合约后续走势?

华泰期货:宏观扰动因素较多,LPG市场维持区间运行

近期在油价大幅波动的同时,LPG外盘表现相对持稳,CP与FEI丙烷掉期价格小幅上涨,趋势上仍维持区间运行格局。就LPG当前基本面来看,市场矛盾并不突出。参考船期数据,中东8月份LPG发货量预计达到429万吨,环比7月下降33万吨,同比去年仍高出18万吨。未来如果欧佩克逐步退出减产,中东LPG供应存在进一步增长的空间。美国方面,7月中下旬受到风暴以及沉船事件影响,装船进度有所推迟,供应预计出现阶段性回落,8月份则出现大幅增长。参考船期数据,8月份美国LPG发货量预计为653万吨,环比增加122万吨,同比去年增加157万吨,如果最终出口数据没有显著下调则刷新了历史高位。中期来看,美国NGL与LPG产量仍将维持增长态势。 总体来看,目前宏观扰动因素较多,且LPG自身基本面缺乏明显驱动,预计盘面延续区间震荡走势,短期建议观望为主。值得一提的是,PG主力合约已经从2409切换到2410,仓单集中注销的压力逐步释放,近月月差或受到额外支撑。

光大期货:高硫燃料油需求或显著走弱

本周,国际油价整体震荡下跌,新加坡燃料油价格也弱势下行。从基本面看,低硫燃料油市场结构持稳,而高硫燃料油市场边际走弱。低硫方面,由于套利货流入量增加缓解了现货供应紧张的局面,新加坡市场短期或面临供应压力。此外,由于高低硫价差扩大,预计未来船用高硫燃料油的市场份额比例会继续增加。高硫方面,非制裁油供应紧张以及高硫船加油需求走强继续支撑高硫燃料油市场,但8月以来高硫炼油利润下降了52%,预计随着夏季发电高峰结束,高硫燃料油需求或显著走弱。预计短期在当前油价波动较大背景之下,FU和LU绝对价格或跟随油价波动,高低硫价差(LU-FU)有一定上行驱动。

山金期货:原油盘面反弹延续或源于地缘推动

上周五晚原油延续反弹,接近前波下跌的50%,或源于降息基本落地以及地缘升级推动,但向后看一是历史经验看美国降息周期内油价基本下跌为主;二是后期油价大概率回归供需博弈,而远期供需预期偏弱,供需看美油定价参考75-77美元/桶附近,美国需求或迎来季节性走低窗口期,OPEC四季度退出减产约束,全球需求预期未有明显起色,后期油价中枢或有下调概率,潜在利多为美国回补SPR以及可能的地缘冲突;三是电力在能源结构中地位走高,可能走向临界点。 技术角度看油价短线表现强势但指标步入超卖区间,本轮反弹接近前一波段50%,短线关注美油【74.5,76】区间走势。交易端以反弹对待,等待逢高沽空,可考虑短线指标顶背离作为依据,或埋伏虚值看跌头寸,执行价格参照美油73美元/桶。短线Sc主力支撑参考548-554附近,阻力参考563-570附近。操作策略:准备逢高沽空或埋伏虚值看跌原油:支撑:548-554,阻力:563-570。

中辉期货:日内择机低多燃油、LPG等品种

当前原油需求端逐步由旺季向淡季过渡,但地缘因素短期持续扰动。中东地区地缘风险逐步外溢,引发市场对于供应担忧,国际原油短线强势反弹,利多油化工,日内择机低多燃油、LPG等品种。