- 小

- 中

- 大

- 超大

今日早盘集运欧线主力合约一度暴跌超7%,截止发文,跌幅缩窄至6%左右。周一盘后最新公布的SCFIS:欧洲航线运价指数为5486.45点,环比下跌7.3%,跌幅略超市场预期。同时各联盟即期运价水平多有调降,也进一步增强了市场对欧线运价转弱的预期。当前集运指数交易情绪明显回落,市场看空情绪较重。

据外媒报道,以色列政府发言人David Mencer表示,真主党因以色列的打击遭受了“毁灭性的打击”,但仍需要一个更持久的解决方案。他在简报会上说,“当前的情况是不可持续的”,他指的是数万人从以色列北部的家中撤离,这一情况在黎巴嫩南部边境另一侧同样存在。他说,“以色列将履行其职责,让我们的民众回到我们的主权领土。”

哈马斯表示,它不会同意任何允许以色列军队留在加沙地带南部与埃及接壤的狭长地带的协议。但一些评论员认为,上周日的交火可能证明哈马斯缺乏将冲突扩展到加沙以外所需的那种支持。

航运公司马士基表示,根据红海/亚丁湾目前的情况,将调整E1W航线旺季附加费。该公司称,红海局势继续造成整个行业的混乱,包括港口延误。该公司表示,我们正经历着全行业的设备和运力短缺,以及长期的额外成本和客户的强劲需求。由于市场发展,价格变动将从2024年9月15日起生效。

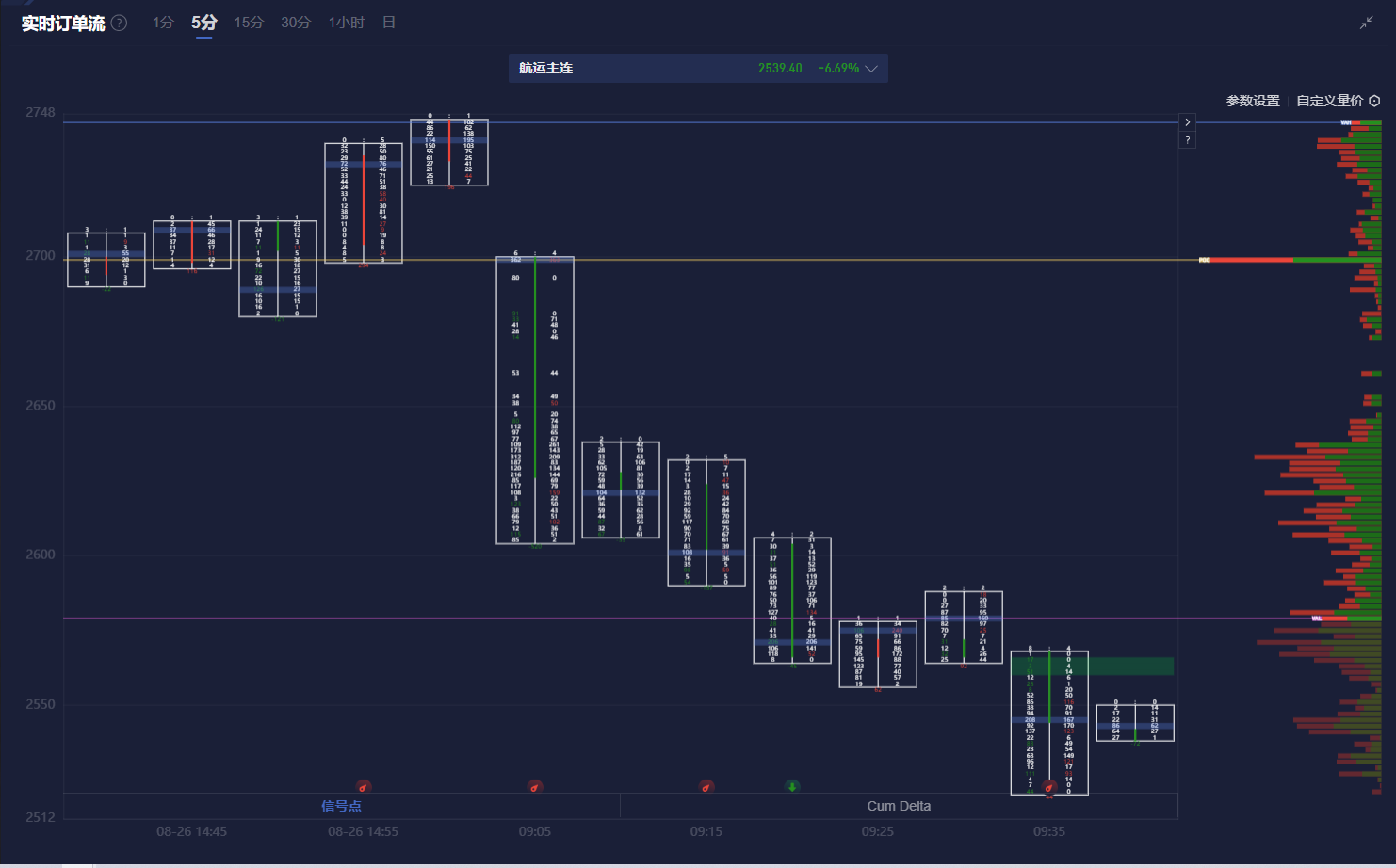

集运欧线盯盘神器·实时订单流功能(点击体验)5分钟图显示,集运欧线主力合约价格处于价值区域(VA)之内,且在多条多头堆积带上方运行。

机构如何解读集运欧线主力合约后续走势?

新湖期货:宏观利多,船司加速降价利空

8月26日公布的SCFIS欧线指数报5486.45点,远低于周报中给出的预估区间,由此确定的2408交割价格为5822点。SCFIS指数的加速下跌,环比上期下跌7.3%,远高于SCFI订舱价格指数,说明在实际运价成交相较于订舱价格偏低。指数对应的运价估值来看,接近5050/8350美元水平,对应week34的实际成交运价,目前此运价仍高于船司的实际运价报价。昨日从EC盘面来看,所有合约均收涨,盘面在高开后低走,下午随着商品整体盘面出现反弹。从持仓量来看,2412合约减仓为主,其他合约均增仓上行,成交量减少。宏观方面上周杰克逊霍尔央行行长年会上,联储主席鲍威尔释放鸽派信号,加强了9月降息的市场预期。有色贵金属等领涨盘面,随后带动了国内需求主导的大宗商品,如螺纹钢等黑色品种及化工品等。集运在交易地缘、船司降价预期后,继续交易的空间降低,驱动转为宏观面利多主导。马士基8月26日盘后给出week37的开舱价,上海至弗利克斯托的报价为大柜6000美元,大高柜6100美元,运价报价维持与week36持平,不再加速下降运价。昨日同时调整了欧线的旺季附加费PSS,大柜由4000美元降低至3000美元,小柜由3000美元降低至1500美元,此报价在9月15日之后生效。马士基本次通过不直接调整运价,而是调整附加费的形式,或有稳价意图。其他联盟跟随马士基下调运价,本周OA联盟及THE联盟调降较多,整体水平仍高于马士基。马士基在昨日报出价格后,线上成交小幅上涨。

一德期货:在运力供给增加需求转弱的预期下,策略上偏空思路对待

周一盘后公布上海出口欧洲航线(基本港)集装箱wk34周结算运价指数为5486.45点,环比下跌7.3%,回调幅度略超预期,反映部分加班船调降实际成交运价来提高舱位利用率,进一步印证需求转弱的市场预期。根据交易规则计算,EC2408合约交割价为5822点,低于预期,本期降幅扩大拉低平均值,对盘面形成一定压制作用。此外,8月26日,航运公司马士基表示,根据红海/亚丁湾目前的情况,将调整E1W航线旺季附加费,自9月15日起降远东至北欧PSS由3000/4000调降至1500/3000,对运价构成利空影响。在运力供给增加需求转弱的预期下,策略上偏空思路对待,今日EC2508合约上市,首日涨跌停板幅度为32%,注意盘中波动风险。

金源期货:基本面压力缓解,运价预期震荡运行

基本港拥堵情况持续缓解中,航运绕行指数持续回落,运力压力逐渐缓解。地缘方面,库尔斯克的战役或逐渐接近尾声,冲突重心逐渐向中东回归,目前来看,地缘对运价仍有部分扰动,但基本面压力缓解,运价预期震荡运行。

海通期货:短期旺季属性能否兑现无法确认,更多将跟随10合约进行波动

现货方面,马士基开放wk37欧线试舱价格,参考上海至弗里克斯托航线试舱价格报小柜3600/大柜6000/高柜6100,对比wk36试舱的大柜和高柜价格降幅200美金,降幅收窄。MSC的9月初报价跟降至3920/6540。目前9月上旬船司报价均值约大柜6600美金,分联盟来看,2M报价均值约大柜6300美金;OA联盟报价均值约大柜7000美金,现货舱量较多的EMC大柜报价已经跌破7000美金,报6720美金。THE联盟报价均值约大柜6500美金,YML自9月起报价下调至3600/6200(降幅300美金),HPL9月初报价下调至4000/6400,HMM和ONE的大柜报价均在6600美金左右。叠加船司加大短约/指数约/特殊品名等销售力度进行揽货,市场实际成交中枢低于大柜6500美金。短期盘面预计维持震荡行情,市场对于后续跌幅充分计价的预期将为近月合约尤其是2410提供稳定的底部支撑,但同时仍需关注运价失速下跌的风险,尤其是近期OA联盟降价力度加大,可能会进一步加剧其他船司/联盟的降价跟进力度;对于现货走势的预期差或将放大盘面高位回落的波动风险。2412合约交易的矛盾则在于确定的交付压力和不确定的贸易需求下供需差的变化,短期旺季属性能否兑现无法确认,更多将跟随10合约进行波动。