- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约大面积飘绿,集运欧线跌超11%,玻璃跌近7%,纯碱跌近6%,PTA跌超5%,工业硅、对二甲苯(PX)、燃油跌近5%,铁矿跌超4%,碳酸锂、沪银跌近4%,焦煤、焦炭、硅铁、瓶片、棉纱、SC原油跌超3%。涨幅方面,鸡蛋涨近1%。

资金流向

截至9月2日15:15,国内期货主力合约资金流入方面,玻璃2501流入7.51亿,纯碱2501流入4.69亿,PTA2501流入4.04亿;资金流出方面,中证1000 2409流出36.65亿,沪深300 2409流出35.16亿,中证500 2409流出23.02亿。

成交量与持仓量

截至9月2日15:15,国内期货主力合约成交方面 ,纯碱主力成交222.05万手,沪银主力成交149.43万手,玻璃主力成交135.02万手 ;国内期货主力合约持仓量方面,豆粕主力持仓152.87万手 ,PTA主力持仓141.37万手,纯碱主力持仓125.41万手 。

板块指数方面

文华商品指数跌2.06%,国内期货主力合约大面积飘绿。

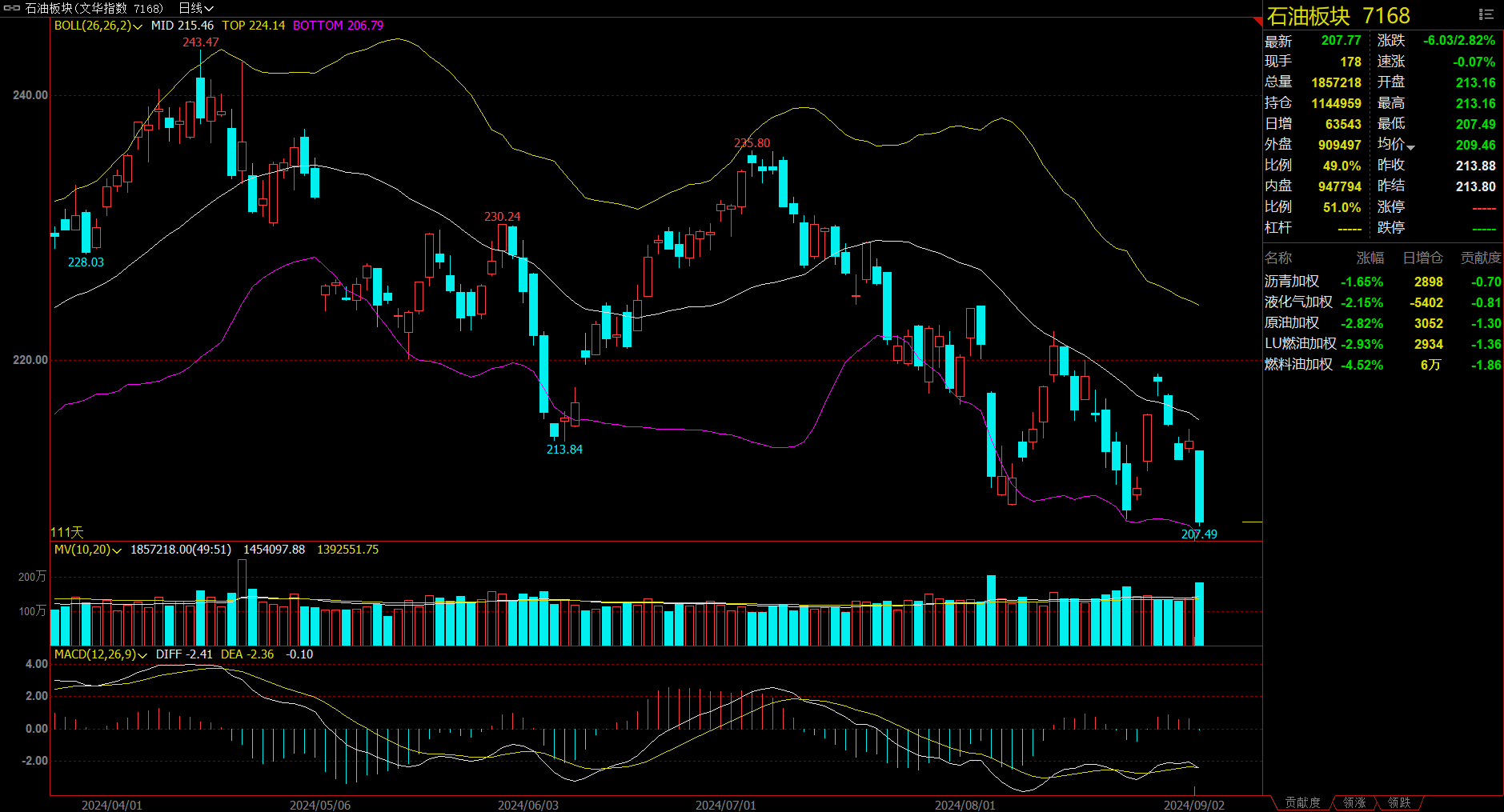

石油板块跌2.82%,燃油加权跌4.52%。

钢铁板块跌2.88%,铁矿加权跌4.43%。

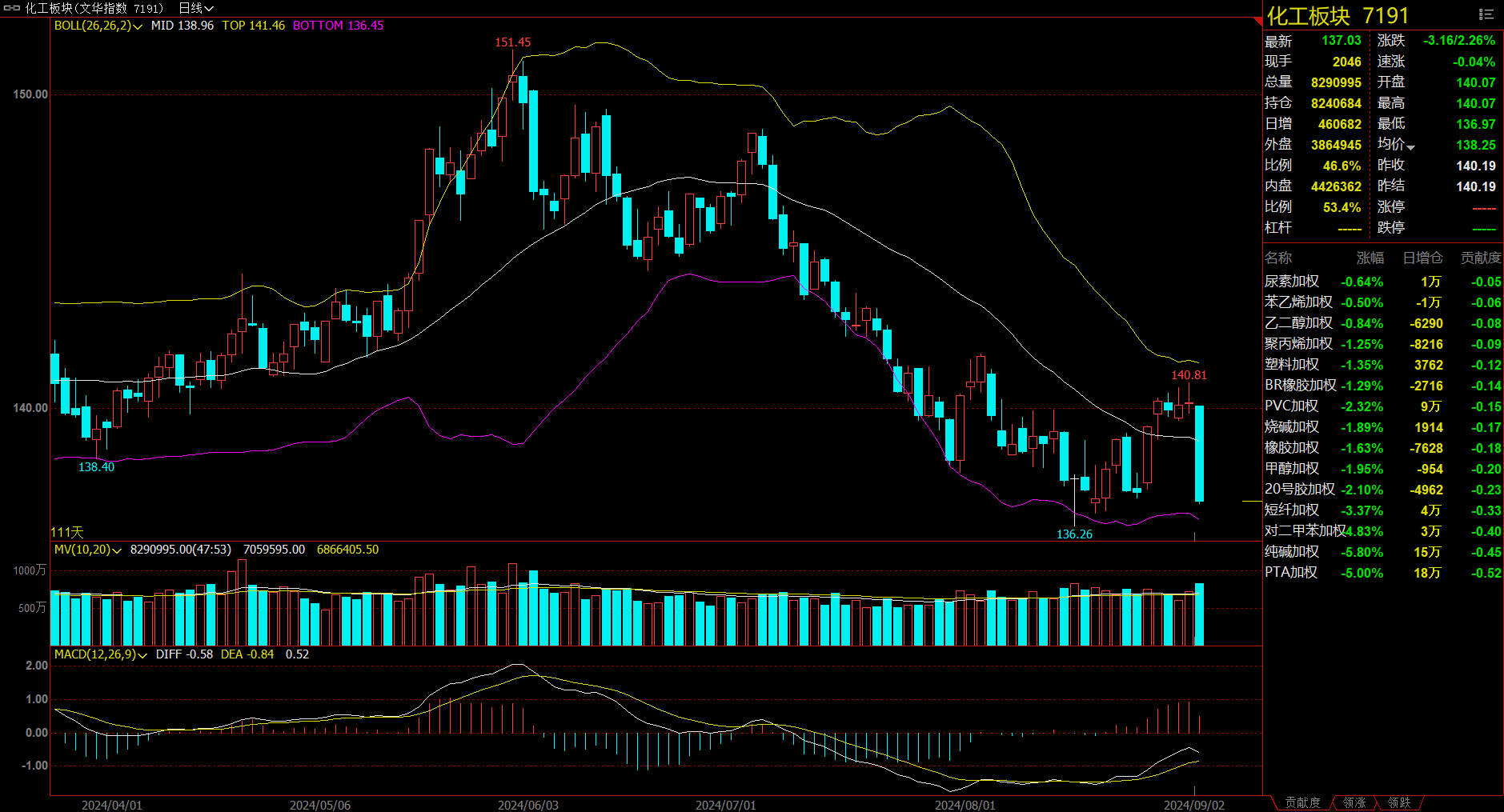

化工板块跌2.26%,纯碱加权跌5.80%。

建材板块跌4.40%,玻璃加权跌6.48%。

今日热门品种回顾

集运欧线主力合约:在现货运价趋势回落的背景下,预计集运盘面将延续跌势

集运欧线主力合约收跌11.50%,报收2076.7点。

一德期货分析指出,欧洲航线市场货量显著减少,船司加速下调现货运价,上周五盘后上海航交所公布的上海港出口至欧洲基本港市场运价报3876美元/TEU,较上期环比下跌11.91%,跌幅进一步加深。后市来看,9月新船交付将继续增加,随着新船下水运力供给进一步增多,旺季前置后需求表现乏力,供需层面双重承压不利于挺价,在现货运价趋势回落的背景下,预计集运盘面将延续跌势,中短期有可能重回2000/4000美元。此外,投资者需继续关注中东局势变化。

海通期货分析指出,运价超预期下跌(尤其是上周五ONE特价大柜4800的报价)放大市场悲观情绪,后续现货持续维持弱势的背景下盘面预计维持震荡,在MSC报9下大柜5500美金的压力下,共舱的马士基预计将进一步大幅调低最新一周的开舱价格。短期更多需要关注9下的底部位置和10月的空班力度,以判断船司在经历第一轮运价自历史绝对高位急跌回调后的态度,常规季节性波动并不具备较大的参考意义。

玻璃主力合约:预计在弱需求、高库存的格局下,玻璃盘面仍存在下行驱动

玻璃主力合约收跌6.80%,报收1178元/吨。

光大期货分析指出,宏观视角来看,根据上周末国家统计局数据,8月份制造业PMI指数为49.1%,比上月下降0.3个百分点,且处于近一年低位,市场信心受损,今日工业品价格普遍下修,玻璃跌幅居前主要在于基本面供需矛盾较大。具体来看,今年1-7月国内房屋竣工面积同比下降21.8%,拖累玻璃长期需求。往年8月市场便呈现“金九银十”旺季成色,但今年深加工订单同比低位却仍持续下降,玻璃产销也长期维持低位波动,鲜少向上突破100%。因此尽管8月玻璃共有8条产线冷修,日熔量从7月末的17.03万吨/天降至8月末的16.81万吨/天,但因供应下降幅度不及需求下降幅度,依然造成了累库格局。隆众数据显示,截至8月底玻璃企业库存7054.4万重箱,较7月末提升2.1%,当前库存水平已达到近五年的高点。预计在弱需求、高库存的格局下,玻璃盘面仍存在下行驱动,但需注意宏观及政策端对玻璃的托底作用。

国投安信期货表示,现货端延续累库降价格局,库存环比增加2.74%,同比增加59.13%,价格继续阴跌。玻璃厂大面积亏损,产量缩减但仍力度不够,仍处于历史高位水平,随着亏损时间拉长,产能将进一步压缩。下游订单改善不佳,同比下滑明显,观望情绪浓,采购原片意愿低,刚需和投机需求均弱。需求未站稳,供给收缩不及预期,驱动仍显不足。观察金九银十需求实际情况。

铁矿主力合约:9月份供需或有阶段性改善,预计铁矿石价格或将高位反复震荡运行

铁矿主力合约收跌4.36%,报收723.5元/吨。

光大期货分析指出,展望9月,供应端发运或将窄幅波动,到港量小幅回升,整体供应量波动不大。需求端随着钢材传统消费旺季到来以及钢厂亏损幅度收窄,钢厂复产或将增加,铁水产量将有所回升。库存端目前45港库存持续累积,目前处于2022年4月以来的最高水平,库存整体压力依然较大,不过随着需求回升,9月港口库存或将阶段性去库。整体看当前铁矿石市场供强需弱的格局依然明显,不过9月份供需或有阶段性改善,预计铁矿石价格或将高位反复震荡运行,重点关注成材需求以及铁水产量变化情况。

恒泰期货分析指出,当前铁矿供需绝对值仍偏宽松,需求无法匹配偏高到港量,港口库存再次累积,铁矿基本面改善不明显,但钢材终端需求的阶段性再调整维系了产业链的安全边际,矿价暂不具备下跌的趋势性行情驱动,预计短期矿价震荡调整为主。中期来看,“金九银十"需求改善的预期或将成为盘面的核心交易逻辑,叠加8月底将迎来全球发运淡季、铁矿石供应端的扰动,矿价有望迎来供需错配下的阶段性反弹。预计9月矿价呈现先抑后扬走势。操作策略:短期震荡偏空思路对待,中长期建议逢低做多。

今日期市热点及未来焦点