- 小

- 中

- 大

- 超大

【导语】2024年三季度冷轧基料在利空因素影响下,价格逐步下跌并打开新低之门,且9月份不断刷新年内前低。但从9月末开始,冷轧基料价格在宏观利多等因素的影响下,进入快速上涨通道。预计四季度冷轧基料价格呈现高位回调的模式,季度均价呈现上移。

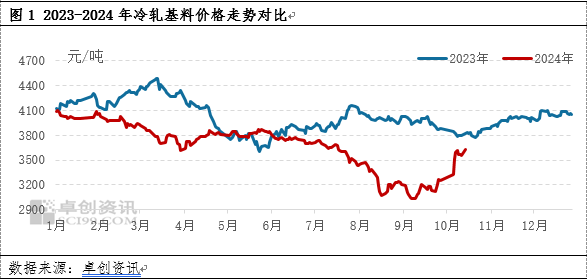

根据卓创资讯对冷轧基料价格的跟踪,见图1,可以发现,冷轧基料价格在三季度呈现宽幅震荡的模式,价格趋势为先跌后涨,不过上涨时间已在三季度末,整体三季度基本为下跌的行情。具体数据来看,三季度均价在3363元/吨,环比下跌11.10%,同比下跌15.59%;最高价出现在7月4日,为3740元/吨,最低价出现在9月6日,为3030元/吨,高低价差相对明显,振幅在23.43%。在9月下旬,冷轧基料价格进入快速上涨通道,截至9月30日,价格为3590元/吨。三季度来看,均价的下移主要是受到基本面偏弱的影响,而季度末价格的上涨,则主要是受到宏观利多因素的影响。

三季度成本线下移为主,对冷轧基料价格支撑偏弱

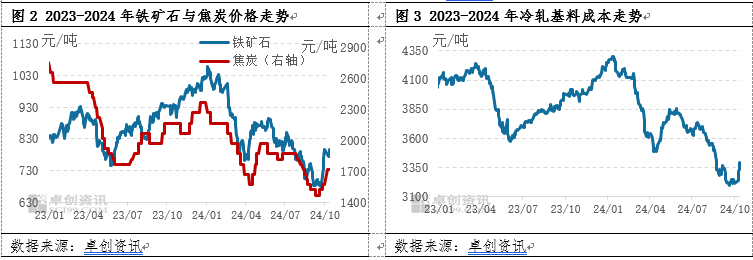

铁矿石与焦炭作为冷轧基料占比最大的两大原料,二者的价格在三季度表现下跌为主,9月底开启回涨表现,见图2与图3。具体数据来看,铁矿石方面,其三季度的均价在754元/吨,环比下跌11.03%,三季度最高值855元/吨,最低值667元/吨;焦炭方面,7月底焦炭价格逐步下跌,共下跌八轮,累计跌幅400-440元/吨,后于9月中旬开启上涨模式,共上涨五轮,国庆期间焦炭完成第五轮提涨落地,累计涨幅250-275元/吨,目前已发起第六轮提涨暂未落地。从铁矿石与焦炭的价格变化趋势来看,冷轧基料价格符合这一先跌后涨的趋势。冷轧基料三季度的成本重心在3445元/吨,环比下跌7.07%,整体来看原料端对于基料价格形成利空影响。

出货不畅,累库为主,利空市价

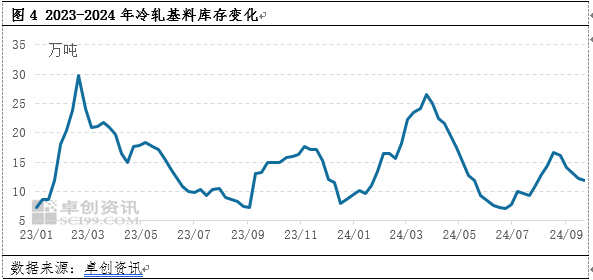

从冷轧基料三季度的市场需求表现来看,需求端多呈现出偏弱的局面,市场商户反映出货多有不畅,尤其9月作为传统旺季“金九月”,8月的社会库存并未如往年一般出现逐步降库的局面,以冷轧基料的主要消耗地博兴市场为例(见图4),7月初社会库存为7.1万吨,后逐步增加,在9月初达到16.12万吨。在社会库存逐步累库的背景下,冷轧基料多为承压运行局面,市场成交价格低位为主,拉低三季度价格重心。

展望后市,预计冷轧基料价格在四季度呈现高位回调的局面,季度均价环比上移。

一方面从宏观因素来看:

美国联邦储备委员会9月18日宣布,将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平。这是美联储自2020年3月以来的首次降息,也标志着由货币政策紧缩周期向宽松周期的转向。

中国人民银行发布公告称,自2024年9月27日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构);公开市场7天期逆回购操作利率由此前的1.70%调整为1.50%。公开市场14天期逆回购和临时正、逆回购的操作利率继续在公开市场7天期逆回购操作利率上加减点确定,加减点幅度保持不变。此举对于市场资金的流动性有良好的支撑。

自九月下旬以来,我国央行降准、降息、首套房和二套房首付比例相同、降存量房贷利率等密集的政策,以及美联储自2020年3月以来的首次降息,对于市场信心有一定提振,利多因素持续消化中。

另一方面需求端来看,根据卓创资讯对冷轧基料的下游轧机厂和终端镀锌厂的订单情况调研,轧机厂的订单在国庆假期以后缩至4-5天,镀锌加工厂的订单缩至7-10天,成材的接单无法保证其满产运行,需求跟进偏缓,买家拿货逐步恢复理性,对于冷轧基料价格有一定利空作用。

整体来看,宏观利多,库存利多(9月中旬逐步降库,见图4),成本利多(原料端价格有继续上移预期,关注后期焦炭提涨落地情况),对于需求利空的影响或有一定对冲,预计四季度冷轧基料均价环比三季度呈现上移局面。