- 小

- 中

- 大

- 超大

2024年三季度,国际原油市场整体呈现下行走势,虽使得国内炼油成本不断下降,然主要炼油产品供需面偏弱,对价格及行情支撑有限,市场交投整体偏疲软,导致炼油行业利润持续欠佳,拖累炼油行业生产端数据同比多下滑。四季度,多数炼油产品需求将逐渐转淡,且原油价格走势仍将面临较大阻力,价格重心存回落风险,多数主要炼油产品价格或仍下行为主,炼厂炼油效益欠佳的行情或难得逆转。

一、价格篇

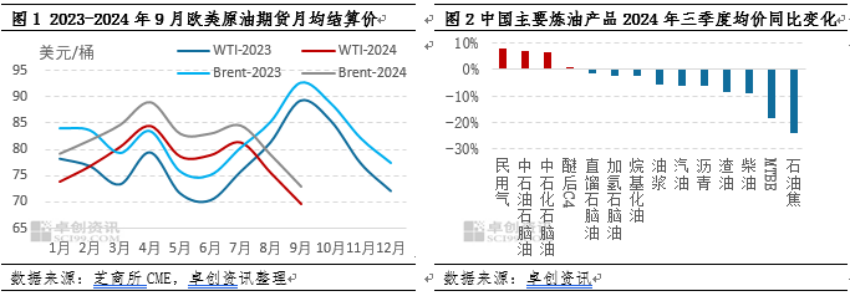

欧美原油期货价格震荡下行,三季度多数炼油产品价格同比下滑。

2024年三季度,原油价格呈现震荡下跌走势,美原油价格重心不断下探至70美元/桶以下,季度内原油价格高低值价差超过15美元/桶。总体来看,2024年三季度,欧美原油期货整体维持高位运行,其中,WTI三季度均价为76.47美元/桶,同比下降6.83%,环比下降5.12%;布伦特均价为79.85美元/桶,同比下降7.06%,环比下降6.04%。

欧美原油期货价格于七月中上旬高位震荡后,三季度剩余时间整体震荡下行,令国内炼油企业原料成本也随之下降。炼油产品价格缺乏成本支撑,加之需求端不尽人意,故季度内多数产品市场主流成交价下行为主。

据卓创资讯统计数据显示,2024年三季度,国内9大类共计14小类主要炼油产品中,有10类产品三季度均价同比下滑,仅4小类产品三季度均价同比上涨。

4类价格上涨的产品中,以民用气价格涨幅最大,为8.04%;醚后碳四三季度均价涨幅最小,涨幅仅为0.78%。民用气价格同比上涨,主要是由于今年三季度,国际液化气市场走势坚挺,平均进口到岸成本在5000元/吨以上,对国内液化气市场存支撑;同时国内部分主营炼厂检修及自用量增加,使得三季度国内商品量低于去年同期水平。

价格下滑的10类产品中,仍是以石油焦降幅最大,为24.17%;其次为MTBE,降幅为18.54%,降幅第三位为柴油,三季度同比下降8.78%。其中,三季度国内石油焦价格重心先上移后回落,三季度均价1733元/吨,环比降幅亦近11%。主要的利空影响包括:第一,受原油市场拖累,原料渣油市场承压运行,成本端指引作用不强;第二,三季度内,国内石油焦总供应量微增;第三,下游缺乏实质性利好,需求持续淡稳。

二、利润篇

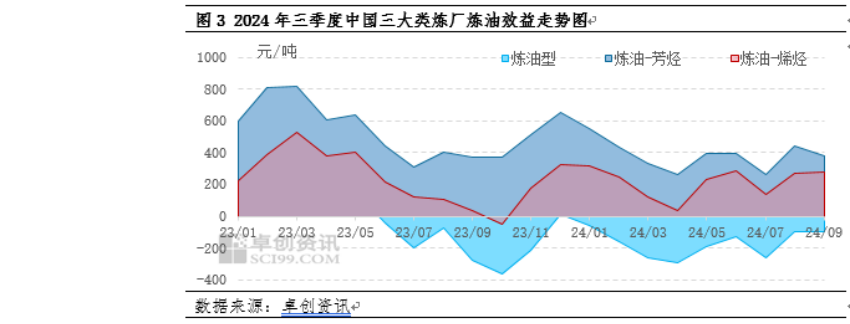

国内炼厂炼油效益有所改善,但整体仍较差。

横向来看,如图三所示,据卓创资讯数据模型显示,2023年以来,国内不同类型炼油厂“芳烃型利润>烯烃型利润>炼油型利润”的局面仍在延续。造成不同类型炼油厂炼油效益不同的主要因素来自其主要炼化产品市场供需差异带来的销售端收入不同所致。

纵向来看,三季度三条工艺路线的平均利润同比均有所下滑,其中,炼油型炼厂综合炼油三季度平均利润为-154.69元/吨,同比上涨14.95%,三季度内综合炼油利润理论值仅9月上旬起转为正值,并达到年内高点140元/吨附近,但由于其理论计算值受油价波动影响,在短期盈利后再度转入亏损区间。烯烃路线平均生产利润为227.15元/吨,同比上涨157.76%;芳烃路线平均生产利润为361.36元/吨,同比下降0.34%。尽管同比来看,仅芳烃型炼厂炼油效益有微幅下滑,但整体盈利水平均较低,尤其国内炼油型炼厂综合炼油利润延续年初以来的持续亏损状态,炼油厂运营压力巨大。

整体来看,炼化行业三种类型理论利润走势曲线基本一致,随着原油价格的下滑,传导至产品端,对于多数供需基本面支撑不强的炼油产品来讲,油价利空导致产品收入同比下滑。但在不同类型炼厂原料及税收等成本及销售收入变动博弈中,理论炼油效益出现同比上涨或仅小跌。

三、供应篇

1、产能:装置淘汰拖累一次产能同比微降,二次装置产能多数上涨。

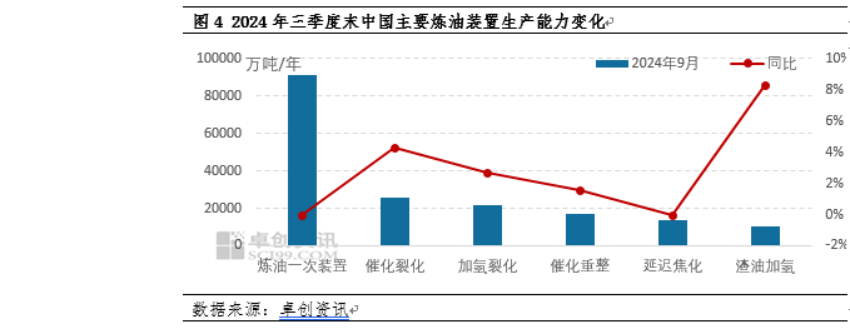

截至2024年9月,包含所有主营炼厂及200万吨/年及以上炼油能力的独立炼厂在内的127家炼油企业炼油总能力为90965万吨/年,企业的平均炼油规模为627万吨/年。周期内山东裕龙石化一期一套常减压装置投产,令企业总数增加1家;另外,去年四季度及今年二季度,大连石化共计淘汰1050万吨/年常减压产能。新装置投产及就装置关停,使得2024年三季度炼油总产能同比去年同期有所下降,降幅约为0.05%,平均炼油规模下降0.74%。

三季度,国内新增裕龙石化,包括一次炼油装置、催化重整装置等在内的部分装置相应投产,另外,源于主营单位部分炼厂的炼油调整项目投入运行,部分二次装置分别于上半年相继投产,包括扬子石化及武汉石化280万吨/年的催化裂化装置,锦西石化及锦州石化的100万吨/年的催化重整装置等。其中,三季度渣油加氢装置产能同比提升8.25%,催化裂化装置产能同比增加4.31%,加氢裂化及催化重整装置产能分别同比提升2.66%及1.56%。

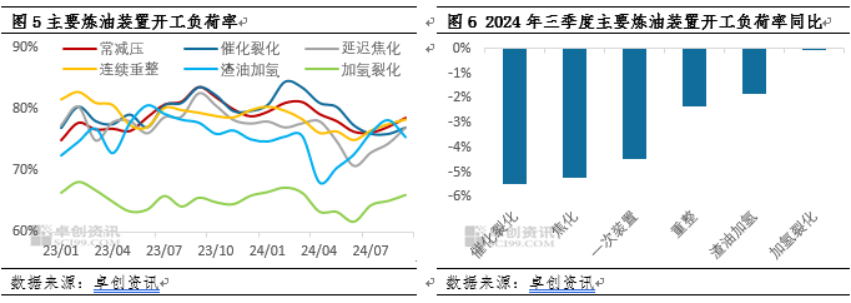

2、装置运行:多数装置开工负荷低位回升,但同比仍难改跌势。

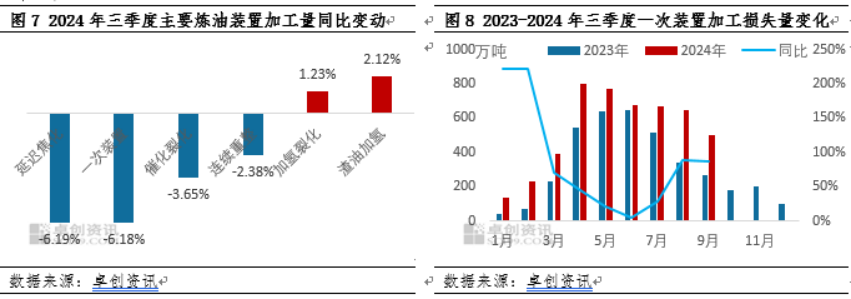

如图5所示,2024年第三季度,国内主要炼油装置中,多数装置月均开工负荷率呈现出持续回升态势,仅渣油加氢装置涨后回跌;另外,值得注意的是,三季度初前后,各装置月均开工负荷率基本处于年内最低值。也正因如此,尽管三季度内持续回升,但各装置三季度平均开工负荷同比均呈现跌势,如图6所示。

造成多数装置三季度平均开工负荷同比下滑的主要影响因素,一方面来自炼厂检修,即,2024年为国内炼厂检修大年,检修炼厂数量及炼油规模均同比出现较大增幅;另一方面,则是多数炼油厂炼油效益持续欠佳甚至亏损所带来的装置临时停工、检修后延迟开工或装置长期低负荷运转等因素;最后,裕龙石化一期部分装置于8月末陆续投产所带来的对应装置产能增长,也是导致季度平均开工负荷同比下降的重要原因。

3、原料加工:新装置投产令少数装置加工量同比增长。

三季度,在卓创资讯监测的六类主要炼油装置中,一次装置、延迟焦化、催化裂化及连续重整4类装置原料加工量同比下降,与对应装置平均开工负荷同比变动情况一致;渣油加氢及加氢裂化2类装置原料加工量同比增长,与对应装置一次开工负荷同比变动相悖。

延迟焦化装置三季度原料加工量同比降幅最大,为-6.19%。据卓创资讯了解,这主要是由于国内石油焦资源供应量持续充足,且市场需求较为平稳,价格在原油走势及基本面支撑力度不足影响下同比呈现最大跌幅。由此,伴随着焦化装置开工负荷同比下滑的同时,原料加工量同比亦大幅度下降。

一次装置原料加工量同比降幅仅次于延迟焦化装置,为-6.18%。主要的影响因素与开工负荷一致,其中,检修所带来的加工量损失如图8所示。三季度各月检修损失量环比均有较大涨幅,且从总量来看,三季度一次装置检修损失总量为1819.9万吨,较去年同期大幅增加60.85%。

加氢裂化及渣油加氢装置原料加工量同比逆势上涨,主要受新装置投产带来的产量增加影响。其中,9月份新中交投产的裕龙石化新增560万吨/年加氢裂化装置,新增渣油加氢装置520万吨/年;3月份扬子石化新增渣油加氢装置260万吨/年。新建装置投产并逐步稳定生产后,装置原料加工量稳步提升,但由于装置总产能增长,就使得开工负荷出现同比下滑。

4、产品产量:需求及利润发力,个别产品产量逆势同比上涨。

2024年三季度,国内13类主要炼油产品中,有11类产品总产量同比下降,仅2类产品总产量同比增长。

MTBE三季度产量同比增幅最高,为17.54%。主要受三方面因素导致。首先,MTBE需求量持续增加。三季度国内消费量在351.41万吨,同比增长2.72%;其次,主产MTBE装置盈利能力表现良好,MTBE厂家生产积极性较高;最后,出口持续发力,1-9月份MTBE累计出口量同比增长61.08%。

除MTBE外,煤油产量同比亦小幅上涨。这主要与国内旅游消费持续稳定恢复有重要关联。据中国航协数据显示,2024年三季度,国内航空公司完成客运航班总量146.7万架次,同比增长6.2%;旅客运输量突破2亿人次,创历史新高,同比增长12.3%;货邮运输量231.6万吨,同比增长19.4%。

沥青三季度产量同比降幅最大,为-35.21%,为近十年以来同期最低水平。三季度,沥青装置生产利润环比得到改善,但同比表现整体较差。据卓创资讯测算,三季度山东综合型炼厂沥青生产利润均值为-519元/吨,同比下滑44%;河北简单型炼厂沥青生产利润均值为-521元/吨,同比下滑48%;除沥青自身利润较差之外,沥青生产利润弱于汽柴油生产利润,这也限制了炼厂对沥青生产的积极性。两方面因素导致三季度沥青装置开工负荷率均值为31.68%,同比下降20.84个百分点,偏低的开工负荷率导致三季度沥青产量并未出现季节性增长,相反却出现近十年以来同期最低水平。

另外,值得注意的是,主要炼油产品汽油、柴油三季度产量同比均下滑。最主要的影响因素来自供应端的持续宽松及需求端的“强预期、弱现实”,以及国内大多数炼油厂炼油效益持续欠佳,尤其多数传统炼油厂炼油长期处于亏损状态也极大地限制了炼厂生产的积极性。其中,造成需求“弱现实”的因素,一方面来自国内整体经济形势所带来的刚需恢复始终不及预期、成品油出口利润欠佳及出口配额不足带来的出口消化受阻;另一方面则是,新能源汽车及氢气重卡、LNG重卡等对于汽油、柴油消费的替代作用在持续增强。

四、需求篇

2024年三季度,多数产品消费水平呈现“旺季不旺”特征。

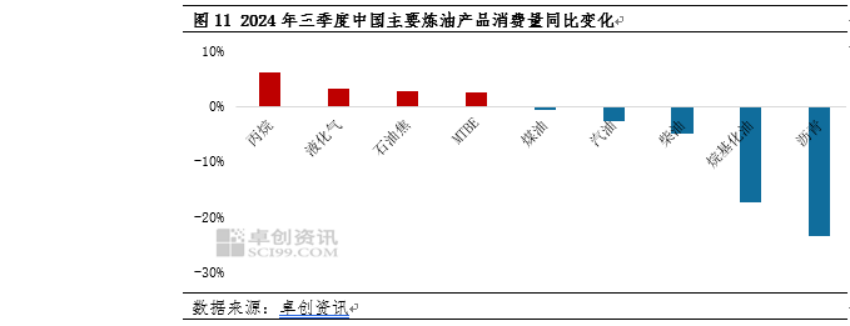

2024年三季度,国内主要炼油产品中,丙烷、液化气、石油焦及MTBE四类产品消费量同比增长,煤油、汽油、柴油、烷基化油及沥青五类产品消费量同比均下滑。从消费量变化情况来看,多数产品消费水平呈现“旺季不旺”特征。

三季度丙烷消费量同比增幅最大,为6.28%。三季度国内丙烷市场虽燃烧需求转弱,但同时化工需求增长明显。夏季是国内丙烷传统需求淡季,由于国内整体气温偏高,下游燃烧需求表现疲软,终端消耗速度缓慢,多以随销随采为主。但与此同时,国内丙烷化工需求表现强势。三季度,国内PDH装置开工率基本处于年内偏高水平,且三季度部分新建PDH装置运行步入正轨,进一步助推了丙烷化工需求的提升。化工需求的增长抵消了传统燃烧需求的疲软,三季度丙烷整体表现尚可,消费量同比出现增长。

旺季不旺,多数产品消费量三季度同比下滑,其中沥青产量同比降幅最大。从季节性需求来看,三季度为汽油、柴油、煤油以及调油组分烷基化油、沥青等产品的传统消费旺季,然而,从图11来看,这六大类产品三季度消费量却呈现同比下降的趋势。从各产品市场运行状况来看,造成这几大类产品消费量同比下降的共同的、也是最为重要的影响因素就来自需求端整体表现偏弱,恢复不及往年同期。

其中,沥青消费量同比下降23.39%。主要的利空因素表现为:第一,季度初国内大部分地区降雨量偏多限制沥青刚性需求释放;第二,年内道路资金情况整体较差,贸易商给终端垫资意愿偏低,导致今年沥青需求增量有限;第三,防水市场需求同样表现不佳。

五、库存篇

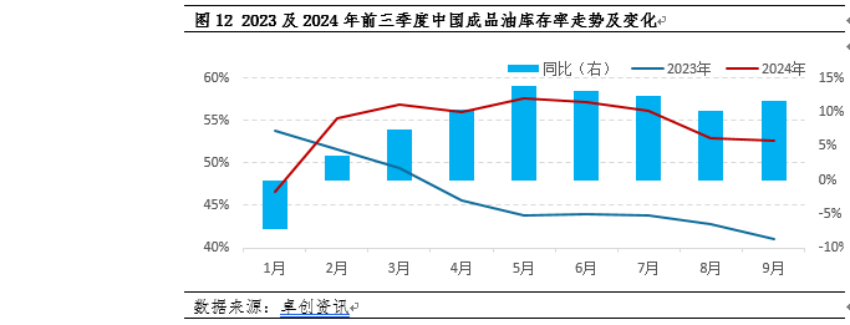

综合库存水平环比回落,但同比仍处高位。

截至2024年9月份,中国成品油综合库存率为52.63%,较去年同期上涨11.61个百分点。其中汽油库存率为25.21%,较去年同期下跌9.7个百分点;柴油库存率为86.34%,较去年同期增长了27.08个百分点;煤油库存率为1.84%,较去年同期下降50.91个百分点。三季度中国成品油综合库存率有所上升,主要是受体量最大的柴油库存率的上涨所影响。另外,由图12可见,年内前三季度,除1月份库存呈现同比小降外,其余月份均综合库容率均高于去年同期。

细分产品来看,三季度内,汽油库容率呈现逐月下降的趋势,其中,汽油走势也延续了2023年以来持续的“去库存”状态,并于今年三季度末降至25.21%的历史新低;煤油库容率自2023年起也持续处于下行通道,主要的影响因素来自国内消费环境持续改善带动下的煤油刚性需求的不断提升。与汽油、煤油走势相反,2023年以来,国内柴油库容率整体呈现小幅震荡下行后持续震荡上涨走势。

六、预测篇

2024年四季度,随着部分新建及改扩建产能的投产,国内主要炼油装置产能同比或提高,产能结构也将进一步优化。但从市场供需来看,四季度多数炼油产品需求将逐渐转淡,且原油价格走势仍将面临较大阻力,价格重心存回落风险,预计多数主要炼油产品价格或仍下行为主,炼厂炼油效益欠佳的行情或难得逆转。

供应端:主要炼油装置产能将增加产能利用率或相对降低

从产能变动来看,四季度主要炼油装置产能有望提高。

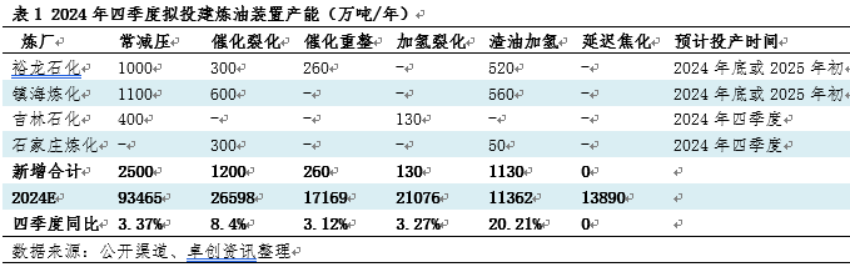

2024年四季度,国内炼油行业暂未有明确的产能淘汰计划,但或将迎来部分新建、改扩建产能的陆续建成投产。具体如表1。其中,山东裕龙石化一期剩余1000万吨/年常减压装置及其他主要配套二次装置有望于四季度末进入投产试运行;镇海炼化1100万吨/年炼油和高端合成新材料项目也有望于年底投产。

若对应装置均能如期投产,预计四季度,除焦化装置外,其他五类主要炼油装置产能均将有不同程度提升。当然,鉴于四季度国内炼油效益或仍难有明显改观,不排除新建或改扩建项目或延迟至明年一季度开工的可能。但即使新增产能未能如期投产,据卓创资讯统计数据显示,四季度末,除焦化装置外的其他各装置总产能同比去年同期仍将增长,仅增幅相对较小。

从装置开工负荷及原料加工量来看,四季度同比或均下滑。

首先,四季度末,国内炼油总产能同比将上涨,但四季度多数产品又将迎来传统消费淡季,加之目前主要炼油产品的柴油库存高位,在炼油效益持续欠佳及原油非国营贸易进口配额不足导致原料供应偏弱的情况下,预计四季度国内一次炼油装置平均开工负荷同比或下滑。

其次,若部分新建或改扩建装置投产,产能体量增加,且新装置启动至稳定运行需要一定时间,尤其投产时间或于年末,故新装置投产对开工负荷率及原料加工量均将呈现利空影响。

再次,从检修情况来看。四季度尽管检修炼厂较三季度明显减少,但由于今年为检修大年,故同比来看,四季度检修产能较大。从检修损失量来看,2024年四季度,预估检修损失总量为1190.57万吨,较去年同期增长149.32%。

由此来看,四季度一次装置原料加工量及平均开工负荷同比将下跌,其他二次装置在检修增多或受一次装置检修制约,加工量及开工负荷同比或亦下滑。

需求端:四季度汽油消费同比或下滑,柴油消费有望上涨

汽油方面,整个四季度,自国庆假期结束后,汽油刚需将迎来长期且稳定的传统消费淡季,汽车出行多以日常通勤及短途出游为主,需求将持续淡稳;加之新能源汽车产、销量及市场渗透率的快速增长,对于汽油消费的替代作用也在持续增强。由此,预计四季度汽油消费量环比将有明显回落,同比来看或亦呈现跌势。

柴油方面,金九银十是柴油需求理论传统旺季,从九月实际消费量变化来看,“金九”行情虽有显现,但并未达到市场预期。尽管如此,四季度柴油消费仍存在较大提升空间及动能,这主要来自国家一系列存量政策及增量政策的持续推动。在存量政策的持续发力,及增量新政策的推动下,国内房地产、工程基建、物流等行业将得以发展,相应行业对于柴油的需求也将有较为明显的提升。基于此,预计四季度国内柴油需求同比有望上涨。

利润端:炼油成本持续高企炼油环节效益或持续较差

首先,炼油原料端。预计四季度国际原油所受宏观压力较大而基本面支撑依然不足,原油价格僵持整理后存在偏下行风险,高波动性延续,主流波动区间65-80美元/桶。如此,在不考虑地缘局势带来的短时推高油价的情况下,预计四季度国内炼油成本整体或偏下行。

其次,产品收入端。作为主要炼油产品的汽油需求同环比或均呈现跌势,在消息面为持续利好提振下,预计价格及交投将整体疲弱;而柴油刚需有望上涨,但价格在多空因素影响下或难有明显提升;另外,其他多数炼油产品供需面宽松的局面或将延续,对于销售收入增长的贡献值或较小。故综合考虑,预计整体炼油收入同比或也小幅波动。

由此来看,预计四季度,国内炼厂炼油环节效益欠佳甚至亏损的态势或难以扭转,不同类型炼厂间的效益仍将延续“芳烃型炼厂>炼化一体化炼厂>炼油型炼厂”。

价格端:四季度多数炼油产品价格或下滑为主

首先,原油方面。如上文所述,四季度国际油价整体走势或偏下行,或影响国内炼油行业原料成本整体呈下降趋势,故而国内多数炼油产品成本端支撑或较弱;加之原油下行多会利空市场心态,对于整体交投信心呈现利空影响,交投受挫,炼油产品价格也将进一步承压。

其次,需求端。四季度多数炼油产品需求将逐渐转淡。如上文所述,汽油及调油组分烷基化油、MTBE等产品,四季度陆续进入消费淡季,需求量较三季度或呈现跌势,同时,烷基化油上游醚后碳四产品也将受影响而需求减弱;而渣油、沥青、柴油等产品随着气温的不断下降,需求也将持续转淡。整体来看,多数炼油产品需求或较三季度环比下降。

最后,供应端,四季度检修炼油厂虽仍较多,但较三季度将明显减少;加之新投产炼厂运行更加稳定,部分产品也将陆续出厂,多数炼油产品产量较三季度将增加,供应端或仍呈现宽松态势。

综上所述,在原油走势偏弱、主要炼油产品需求逐渐转淡而供应仍显宽松等诸多因素影响下,预计四季度,多数产品主流成交价格较三季度或下行为主。

四季度是冲刺全年经济发展目标任务的最后节点,为此,一揽子增量政策相继推出。比如,财政方面,国家将加大财政政策的逆周期调节力度,增加政府支出,刺激总需求;货币政策方面,央行通过降准、创设证券、基金、保险公司互换便利等方式,向市场提供流动性,保持货币市场合理充裕;稳增长方面,国家将进一步落实“两新”等政策;房地产方面,将加大财政支持力度,推动房地产市场止跌回稳等。

诸多政策将推动经济持续向好,国内炼化行业发展的宏观环境也将得以改善,中长期来看,国内炼化行业景气度有望提升。四季度,国内部分新增炼油产能有望投产,整体炼油规模及产能结构有望进一步提升、优化;但受制于国际、国内经济和炼油行业发展形势,预计短期内国内炼化行业效益或难以获得实质性好转。