- 小

- 中

- 大

- 超大

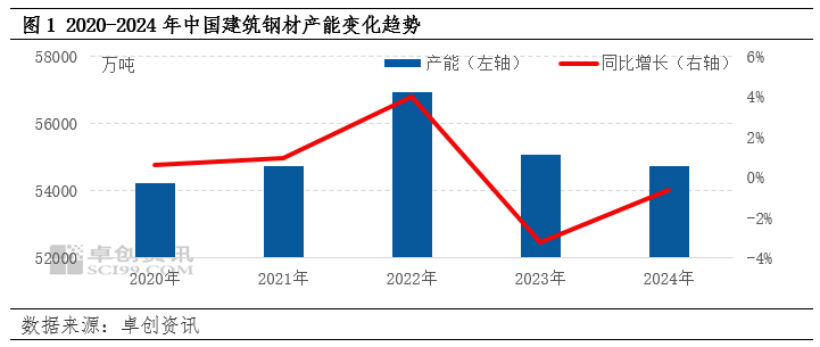

2024年,建筑钢材市场行情萎靡,价格重心不断下移,从价格方面直接制约了建筑钢材供应量的发展,2020-2024年,建筑钢材产能呈现出先增后减的特征。具体而言,在钢铁行业供给侧改革初期,建筑钢材产能持续下降,但随着政策调整逐步收官,2020-2022年间产能显著回升,其中2022年产能达到56929万吨,增幅明显。然而,从2023年开始,房地产行业进入下行周期,钢铁行业下游需求萎缩,产能增长受到抑制。2023年,建筑钢材产能出现下降,至2024年,行业整体形势更为严峻,产能继续萎缩至54718万吨,较2023年下降357万吨,降幅为0.65%。这五年间建筑钢材产能的变化基本反映了整体钢铁行业的趋势。

近五年产能先增后减的主要原因是前期钢铁行业通过产能置换及兼并重组,以及利润导向的推进,产能有所增加。但随着房地产行业进入下行周期,下游需求萎缩,钢材市场利润空间受到明显压缩,许多钢厂长时间处于亏损状态,开工积极性下降,转产现象增加,导致建筑钢材产能回落。2024年产能下降,主要是由于综合生产企业的停产和淘汰行为增多,基本符合市场预期。然而,由于下游需求萎缩显著,产能下降幅度却相对较小,未能缓解市场对未来行业的消极预期。

整体来看,虽然产能下降符合预期,但相较于下游需求的萎缩速度,产能调整力度仍显不足,加剧了市场对未来的悲观预期。

根据卓创资讯对全国417家建筑钢材生产企业的调研,其中222家企业在产。2020-2024年,全国建筑钢材产能年复合增长率为0.19%,尽管2022年CR10(前十名企业的市场份额)略有下降,但整体兼并重组进程依然稳健推进。到2024年,全国螺纹钢和线材产能集中度的CR10分别下降了0.22和0.5个百分点。

近年来,虽然钢铁企业间的兼并重组步伐持续加快,但在达到一定高度后,推进速度有所放缓。产能集中度的推进和产能集团化带来了多方面的好处。首先,增强了建筑钢材生产企业的原料采购议价能力,提高了对原材料的议价话语权。其次,随着企业规模的扩大,直发比例不断上升,如西南地区的直发比例达到4-7成,部分甚至达到8-9成,山西省主导生产企业均为直发为主。直发比例的提升增强了生产企业的定价话语权,减少了市场和下游企业在特定行情下对市场价格的干扰,促进了市场的健康稳定发展。最后,产能集中度的提升有助于加快节能减排的步伐,促进“碳达峰”政策的推进,增强企业在市场竞争中的优势。

2020-2024年,建筑钢材产能在产能置换及兼并重组的持续推进下,呈现先增长后下降的趋势,产能利用率逐年下降。当前,建筑钢材生产仍以长流程高炉为主,产能主要集中于华北、华东和西南地区。自2023年以来,钢铁行业整体表现萎靡,市场价格持续走低,高低价差收窄,资源流动性下降。受整体需求萎缩及行业景气度下滑的影响,预计2025-2029年建筑钢材产能将继续下降。