- 小

- 中

- 大

- 超大

碳酸锂主力合约上周一至周三持续走高,但周四、周五大幅回落,回吐大部分周一至周三的涨幅。本周一,碳酸锂主力合约重新走高,今日延续涨势,已收回上周五的所有跌幅。

现货价格方面,根据SMM数据,2024年11月18日电池级碳酸锂报价7.69-8万元/吨,较前一交易日下跌0.025万元/吨,工业级碳酸锂报价7.435-7.535万元/吨,较前一交易日下跌0.02万元/吨。目前期货升水电碳2500元/吨。

供应方面,根据SMM,11月产量预测值63315吨;10月碳酸锂产量59665吨,环比增加2145吨,同比增长48%;其中,电池级碳酸锂产量40905吨,较上月增加2355吨,同比增加56%;工业级碳酸锂产量18760吨,较上月减少210吨,同比增加32%。截至11月14日,SMM碳酸锂周度产量14507吨,周度环比增加742吨。

需求方面,根据SMM, 10月碳酸锂需求量87951吨,较上月增加3173吨;11月需求量预计91499吨。9月碳酸锂月度出口量165.87吨,较上月继续减少69.15吨。

库存方面,根据SMM最新统计数据,现货库存为10.91万吨,其中冶炼厂库存为3.42万吨,下游库存为2.95万吨,其他库存为4.54万吨。

消息面上,雅化集团津巴布韦卡玛蒂维锂矿项目二期全线投产,将实现年处理锂矿石230万吨,年产出锂精矿35万吨。广发期货分析指出,碳酸锂基本面变化不大,供给仍偏宽松,短期上游排产预计基本稳定有微增,上游厂商降低库存挺价意愿增加;近期澳矿三季报陆续发布,部分矿山下调中期的产量指引,更多影响中期预期。下游排产持续超预期改善,11月磷酸铁锂排产预计环比增加,政策利好及提前备库带动电池厂排产好转,头部订单饱和。库存已经连续十二周回落,下游补库量增加,上游库存消化显著,整体上库存对基本面的压力缓和。短期而言,基本面边际好转超预期强劲需求对碳酸锂市场形成支撑,但从平衡上看供给仍偏宽松,反弹后也有产业套保压力。目前市场对方向有一定分歧较大,短期或维持震荡,12月后若需求无进一步超预期表现价格面临一定压力,主力关注8万附近表现。

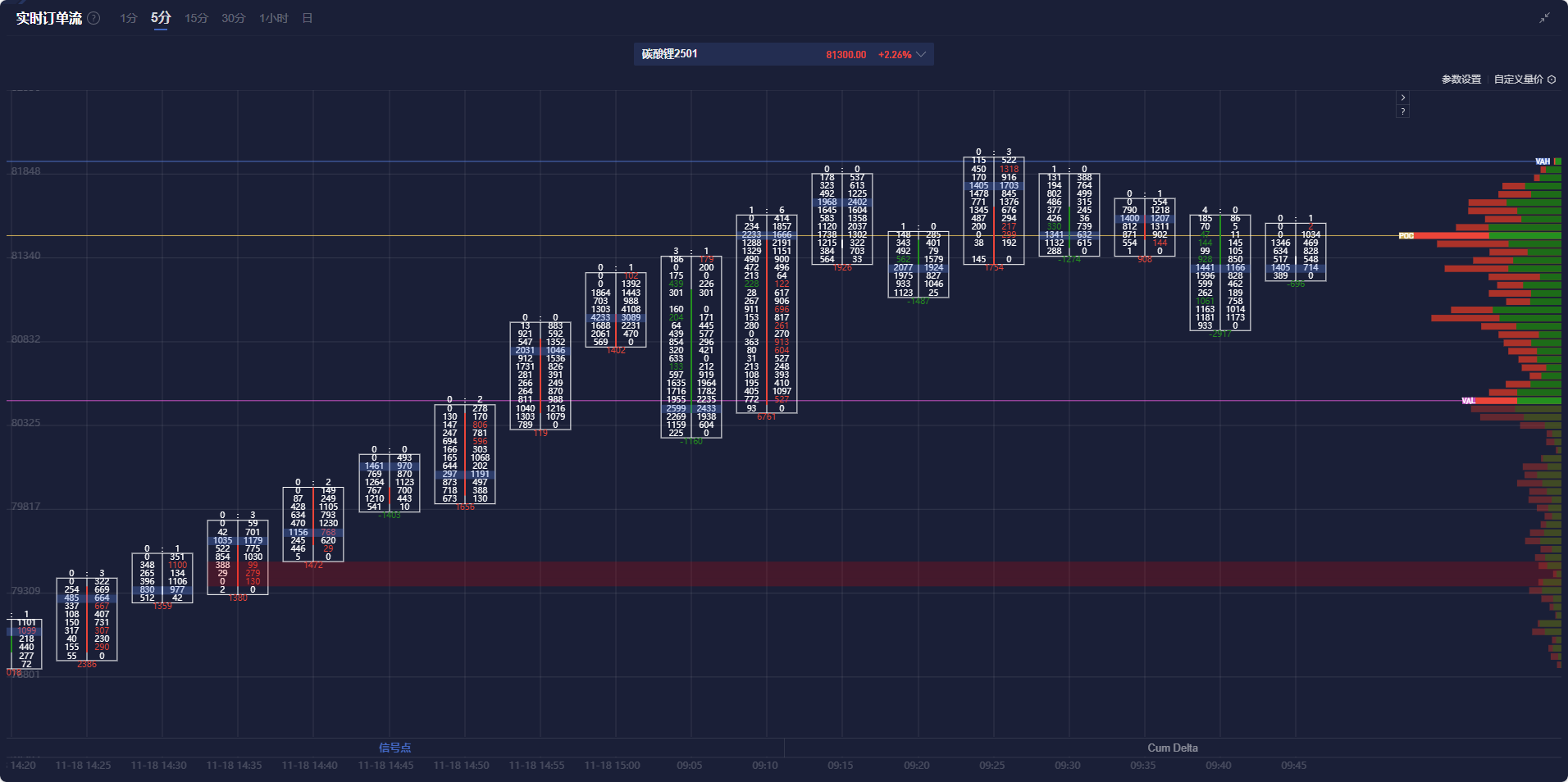

碳酸锂盯盘神器·实时订单流功能(点击体验)5分钟图显示,碳酸锂主力合约价格处于价值区域(VA)之内,且在多头堆积带上方运行。

碳酸锂盯盘神器·持仓异动功能显示,截至9:44,碳酸锂主力合约增仓4%,至11510手。

机构如何解读碳酸锂主力合约后续走势?

华泰期货:碳酸锂盘面价格涨至八万上方,产业空头套保意愿仍在

目前总库存仍处高位、交易所仓单仍在持续增加,11月仓单强制注销后流向下游,现货流动性或增加。盘面价格涨至八万上方,产业空头套保意愿仍在。中长期来看,盘面若给予理想的利润,空头套保资金或进场,叠加新增产能投产放量,中长期仍偏空以出清过剩产能。建议区间操作为主,择机逢高卖出套保。

金瑞期货:当前锂价受需求端支撑短期偏强,注意供给端持续放量的压力

社会库存持续去库,基本面好转,情绪和资金驱动下锂价重心上抬,波动较大。锂价上涨后,云母和锂辉石产锂产量见明显提升,利润能有效兑现产量。展望后市,当前锂价受需求端支撑短期偏强,但需注意后续供给端持续放量的压力,同时需求有不及预期风险,预计短期碳酸锂以震荡运行为主,中长期过剩预期维持。

五矿期货:锂价反弹面临弹性产能释放,上方抛压较大

前期供需连续扰动,盘面博弈较强,11-12月碳酸锂需求预期差已兑现在盘面,下游提前备货、年内抢装可能继续影响短期消费,对锂价底部形成支撑。同时,部分高成本锂矿企业调整矿山生产经营计划,市场修正未来资源过剩幅度,但目前锂资源实质出清有限,锂价反弹面临弹性产能释放,触发产业空头套保,上方抛压较大。短期若缺乏新驱动,锂价走向跟随权益市场情绪波动概率较大,建议关注商品市场氛围、现货紧缺程度和广期所标准电碳现货升贴水变化。

一德期货:强现实叠加弱预期,短期碳酸锂维持震荡行情概率大

供应看,澳矿CIF报价继续回落至835美元/吨,国内盐湖出货旺季产量处于较高水平,江西云母大厂停产,盐湖微降,全国碳酸锂11月排产量环比微增;需求方面,11月正极材料排产三元环比降,磷酸铁锂环比增。库存方面,周内库存续降,明细看,冶炼厂以及下游库存下降,贸易商库存增加。从上下游排产看,月度供需持续边际好转,但高库存对价格依旧形成压制。从产业周期看,市场需要更彻底的出清,静待量变引起质变。强现实叠加弱预期,短期维持震荡行情概率大,价格重心上移,(70000,90000)区间对待。