- 小

- 中

- 大

- 超大

【导语】9月底至11月初,华南玻璃市场供需结构阶段性改善,价格重心逐渐修复上移。但随着区域内供需压力逐渐加大,至11月下旬涨势明显放缓,不排除月底加大让利可能。

成交重心上移,带动利润修复

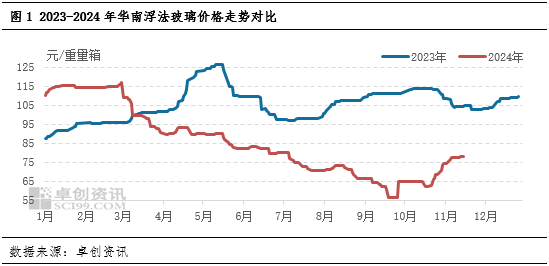

9月底开始,国内浮法玻璃行情受期货盘面提振、中下游刚需补货以及产线检修增多等因素支撑,玻璃行情触底反弹,价格止跌上移。作为国内浮法玻璃主销区市场,华南市场行情走势与主线行情基本一致。9月底至11月下旬,华南玻璃价格维持主流上涨趋势。

一方面,8-10月区域内产线冷修或白玻转色产线数量增多,普通白玻供应压力以及企业库存压力下降;另一方面,深加工企业订单逐渐好转,消费补贴对多数加工厂订单有一定拉动作用,幕墙企业存量订单也基本可支撑至明年上半年。受供需双重提振,华南玻璃价格重心稳步上移。卓创资讯监测数据显示,至11月21日,华南浮法玻璃均价1564.80元/吨,同比下跌24.94%,较年内低点(9月下旬1135.20元/吨)上涨429.60元/吨。预计11月华南浮法玻璃均价1500元/吨,环比预计上涨15.67%。

从成本端来看,11月华南浮法玻璃生产企业盈利继续修复,尽管成本端稳中有增,但玻璃售价上涨带动企业盈利转正。多数华南玻璃企业使用天然气为燃料,以天然气为燃料产线为例,粗略测算,截至11月21日,华南玻璃企业综合利润78.39元/吨,而9月底为-330.17元/吨。盈利好转导致企业部分冷修计划推迟,并且11月份复产以及转色普通白玻产线增多。

供应压力上升,需求预期下滑

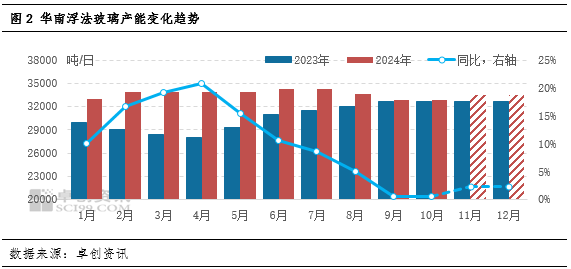

供应方面,11月华南玻璃在产产能高位有增。卓创资讯数据显示,截至11月21日,华南区域浮法玻璃企业日熔量在33450吨,同比增加2.45%,环比增加800吨。月内1条600T/D产线复产点火但暂未出产品,1条600T/D产线超白转白玻。后期看,12月份区域内暂无产线点火或冷修计划,但随着复产产线引板,12月中上旬供应压力将进一步释放。库存方面,卓创资讯预计华南样本企业11月底平均库存天数32天附近,整体库存处于偏高位。

需求方面,华南区域内深加工企业并不倾向于投机性囤货,因此深加工企业手中订单数量将直接影响区域内原片需求。根据卓创资讯11月初走访调研,多数深加工厂订单接到11月末,少数到12月上半月。家装订单受到“国补”、“以旧换新”等消费政策拉动,环比好转,工程订单赶工增加,此外,出口订单圣诞节前有交付需求。整体看,短线需求端尚有一定支撑,但支撑力逐渐趋弱。

从长期需求看,消费动力面临不足。统计局数据显示,前三季度广东省房地产开发投资0.87万亿元,同比下降17.2%;商品房销售面积同比下降27.4%。此外调研显示,幕墙司的项目保有量明显降低,可能明年下半年订单会急剧减少。反馈到工程订单方面,玻璃深加工不仅面临存量项目减少,也同时面临未来需求增量不足的问题。

综合来看,华南市场正面临供应压力上升、需求端支撑减弱的预期。短期看,供应端产能基本稳定,但需求或难以提供较强的赶工支撑,整体价格涨势预期收缓,不排除月底部分企业让利出货可能。长线看,工程订单受资金以及地产周期影响,预期缩量,尤其在明年下半年预期明显减少,整体需求环境可能较2024年继续下滑,产能投放节奏或进一步放缓。