- 小

- 中

- 大

- 超大

【导语】新季玉米上市以后,因华北地区及东北地区玉米上市周期、下游需求及惜售时间出现节点不一,两地玉米价格走势不同。12月开始,华北地区基层农户售粮积极性或提升,粮源供应仍显宽松,玉米价格或仍有下跌空间;12月东北优质玉米价格或涨,但涨幅或有限。

多因素综合影响新季玉米上市后东北、华北价格走势不一

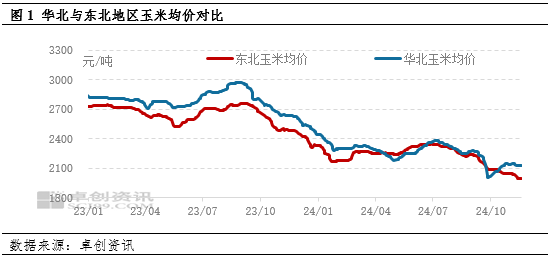

对比玉米主产区华北及东北地区玉米均价走势图可以看出,9月份以来,华北地区玉米均价呈现先跌后涨再跌走势,东北地区玉米均价震荡走低。两地玉米价格呈现不同走势的原因在于:

1.新季玉米上市周期不同

9月开始,华北地区早熟玉米开始上市,9月中旬夏玉米上市量逐步增加,10月中旬开始多数地区玉米收割陆续收尾,集中上市时间多维持在1个月左右。东北地区夏玉米9月中旬陆续上市,而吉林地区于11月上旬末完成收割,收割周期将近2个月。东北玉米集中上市周期较华北地区延长,新粮集中供应压力较华北减轻,因此新粮上市对玉米价格的冲击更小。

2.下游企业采购力度不同

新粮上市叠加陈粮出库,粮源充足,9月份华北地区下游企业采购不积极,采购量减少,同时新粮水分偏高,深加工企业对潮粮采购量有限,多维持刚需采购,加剧华北市场玉米下跌幅度。东北地区深加工企业有集中采购潮粮的习惯,同时北方港口待发船只较多,需求对当地玉米价格有一定支撑。华北地区需求对玉米价格的利空作用更加明显,导致9月份华北玉米均价跌幅明显大于东北。

3.惜售时间节点出现的时间不同

9月底华北地区水分15%以内的毛粮跌至0.90元/斤左右,农户惜售,玉米供应收紧,而下游部分企业玉米库存减少,玉米采购积极性提升,供需均在一定程度上支撑华北地区玉米价格,9月底开始,华北地区玉米价格反弹;10月下旬开始,华北部分地区农户陆续少量售粮,玉米有效供应略增,但增幅有限,下游需求相对稳定,供需博弈,玉米价格窄幅盘整。因气温较高,东北地区基层农户持续售粮,暂无出现明显惜售情绪,市场潮粮供应相对充足,尽管下游企业陆续开始建库,北方港口需求持续存在,但在新粮供应增加的压力下,东北玉米价格继续走低。

粮源供应仍显宽松后市价格或偏弱

目前华北多数地区玉米水分偏高,水分在15%以下的玉米偏少,玉米存储难度较大,贸易商多随收随走,下游企业滚动补库为主,需求提升空间较为有限。根据往年基层农户售粮习惯,11月下旬开始,华北地区基层农户售粮积极性或缓慢提升,而干粮供应依旧有限,市场粮源或继续增加。但根据卓创资讯对市场的调研了解,农户对当前价格接受度有限,售粮积极性仍略低于往年同期。需求方面,因干粮供应有限,下游企业或继续按需采购,需求暂难有明显提升。11月下旬华北玉米价格主流或稳定,涨跌空间均有限,12月份受玉米供应逐步增加影响,在无其他突发因素的影响下,预计华北地区玉米价格或偏弱。

随气温下降,东北地区农户售粮积极性或减弱,玉米有效供应或减,或在一定程度上对玉米价格形成支撑,预计短期东北地区玉米价格跌幅或收窄。12月份东北玉米价格或存上涨可能,其中优质玉米价格或上涨,霉变毒素超标玉米价格或难以上涨。

当前东北地区玉米发往华北地区以满足饲料企业刚需为主,多数地区暂未达到顺价条件,12月份在东北玉米价格上涨的情况下,东北玉米或依旧难以顺价发往华北地区,华北、东北地区玉米价格或依旧依托于各自市场供需关系进行调整。